最近注目されていいる「老後2000万円問題」

金融庁の金融審議会市場ワーキング・グループの報告書から騒ぎになり、老後生活に、より一層不安を感じた方も増えたのではないでしょうか?

国が老後の自助努力を促していることから、多くの政治家らがメディアで各々の見解を述べていますね。

「実際のところ、老後の生活費はいくらかかるんだろう…?」

平均的な老後の生活費は月25万円程度といわれております。

しかし、これは平均的な金額。

無理なくゆとりある生活を過ごすためには、月35万円程度が必要であるとご存じでしたか?

さらに、老後に必要な生活費の内訳や将来の不足分など、この記事では、その不足分を無理なく補う方法をご紹介します!

ぜひご参考にしてみてください。

目次

1.データから見る平均的な老後の生活費

はじめに、統計データから高齢者がどのくらいの生活費で暮らしているのかについて見ていきたいと思います。

・毎月どのくらいの支出が必要なのか?

・どんなことにお金を使っている?

など、参考にしていただければ幸いです。

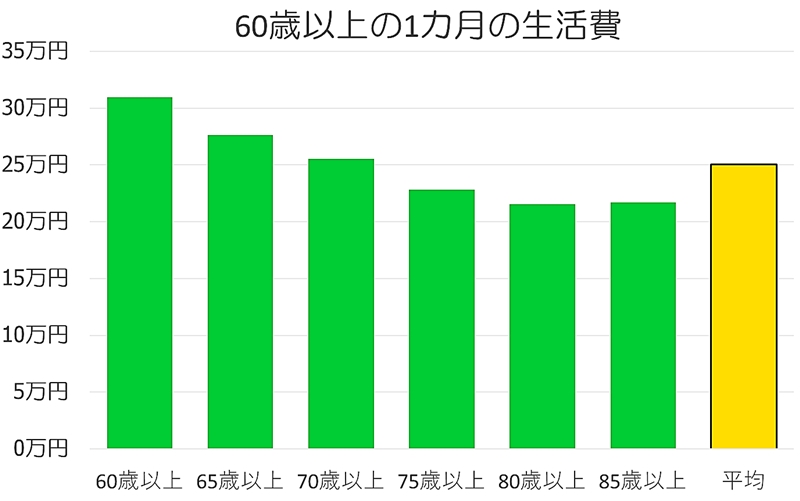

下図は、総務省統計局が公表する「平成29年の家計調査」を基に作成した、60歳以上で二人以上世帯の「1ヶ月の生活費」を表すグラフです。

総務省統計局「家計調査 世帯主の年齢階級別」より作成

統計データからわかるように、60歳以上では平均で25万円の生活費が必要です。

60歳をピークに支出額が多く、年齢があがるごとに支出額は徐々に減っていきます。

80歳と85歳では、支出額にほとんど差がありません。

では、1ヶ月の間でどんなことにお金を使っているのでしょうか?

60歳以降の平均的な生活費の内訳と併せ、60歳未満の生活費の内訳についても、参考までに比較してご紹介します。

総務省統計局「家計調査 世帯主の年齢階級別」より作成

高齢者の生活費で最も高い支出が「食料」で約7万円。

パッと見た限りでは60歳未満の人より食費が安いように思えますが、エンゲル係数(支出に占める食費の割合)は高齢者のほうが4%以上も高くなっています。

その代わり、衣服や履物、交通・通信費などが1/2になっており、老後の生活がどのように変化するのかよく分かります。

なお、生活費内訳の「住居」は持ち家、賃貸、給与住宅などが全て含まれた平均額です。

つまり、持ち家だった場合、居住費0円なのにもかかわらず、平均額に含まれているということです。

2.ゆとりある生活を送るのに必要な生活費

高齢者の1ヶ月の生活費についてご紹介させていただきました。

しかし、あくまで統計上の数値ですので、上記の生活費を賄えれば足りるということではありません。

60代の方が「ゆとりある生活を送るために必要だ」と考えている金額を調べたところ、平均34.6万円という調査結果になりました。(2022年時点では37.9万円となっています)

【参考】生命保険文化センター平成28年度生活保障に関する調査「ゆとりある老後生活費」より

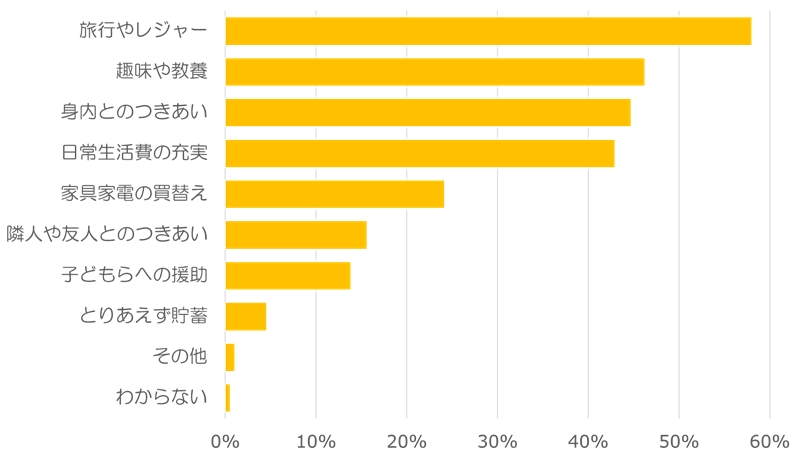

60歳以上の実際の生活費が平均25万円なのに対して、ゆとりある老後生活費の平均は34.6万円。

その差はなんなのかについて見てみましょう。

【参考】生命保険文化センター平成28年度生活保障に関する調査「ゆとりある老後生活費」より

1章の生活費内訳では、食費が大きな割合を占めていましたが、高齢者の本音は趣味や旅行などにもっとお金を使いたいと思っている方が多いということが分かります。

高齢者の「ゆとりある生活」というのは、若いうちにできなかったことにお金を存分に使えてこそ実現するものなのだと言えるかもしれません。

3.年金と退職金では老後の生活費は足りない?

老後に必要な生活費とゆとりある老後に必要なの生活費について見てみました。

もう一つ気になるのが「高齢者は実際にどのくらいの収入を得ているのか」というところではないでしょうか?

この章では、高齢者の主な収入として「年金」と「退職金」について見ていきたいと思います。

3-1:サラリーマンの年金は平均15万円

まずは「年金」です。

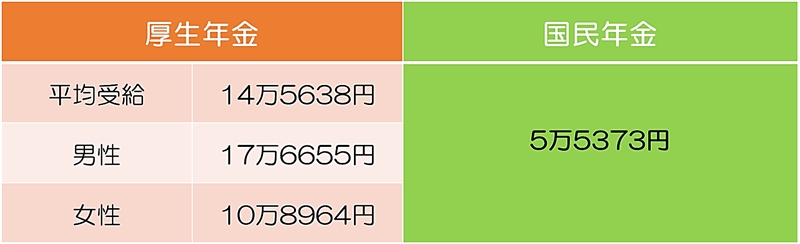

厚生労働省がまとめた「平成28年厚生年金保険・国民年金事業の概況」では、厚生年金や国民年金の受給額は以下のようになっています。

※厚生年金は「受給権者」の受給額です

厚生年金は一般のサラリーマンが加入するものですが、約15万円となっています。

対する自営業者が加入する国民年金は、男女別のデータはないものの平均受給「5万5373円」と非常に低い金額です。

どちらにしても1章でお伝えした老後の生活費25万円に対して、厚生年金も国民年金も全く足りていないという事実。

更に不安にさせるのが、1章でお伝えした老後の生活費が住居費について考慮されたデータではないという事です。

つまり、老後の生活費25万円の中には、月数万円の家賃も含んでいる人もいるということですので、そう考えると到底、年金だけでは生活することはできないということになります。

3-2:勤続35年で退職金は2000万円

続いて、定年で退職する際に受け取れる「退職金」です。

退職金は、厚生労働省が公表している「平成30年就労条件総合調査」で一般にどのくらいの退職金が貰えるのか確認することができます。

勤続35年以上の方の学歴や職種別の退職金は以下のようになっています。

高校卒以上の管理職ということで考えると、2000万円前後の退職金を貰っている方が多いということが分かります。

3-3:年金と退職金があっても毎月11.3万円足りない

では改めて「年金」に「退職金」をプラスすれば、老後の生活費がゆとりを持てるか考えてみたいと思います。

2018年7月に厚生労働省が公表したデータでは、平成29年の平均寿命は男性81.09歳、女性が87.26歳で、平均すると約84.15歳。

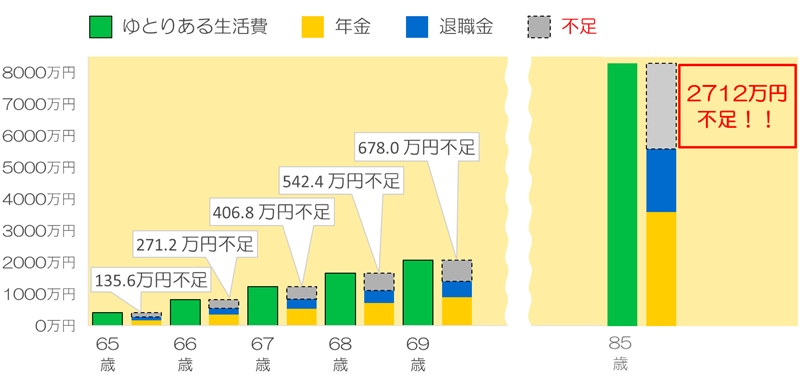

仮に日本人の平均寿命を85歳とした場合、ゆとりある老後の生活費として必要な金額は以下のようになります。

85歳(平均寿命) - 65歳(年金受給開始) = 20年

20年(240ヶ月) × 月34.6万円 = 8304万円

定年退職後にゆとりある生活を送るためには、少なくとも平均寿命85歳までに8304万円必要です。

では、実際はどうかというと年金は毎月15万円、退職金は8.3万円(2000万円÷240ヶ月)ですから、合計しても約23.3万円にしかなりません。

ゆとりある老後の生活費は月34.6万円に対して、実際は23.3万円の収入になります。

その差額は毎月11.3万円となり、年間にすると135.6万円足らないということになります。

このまま、85歳まで不足分が積み上がると、最終的に2712万円も足らない計算になります。

毎月11.3万円足りないというのは、決して小さな金額ではありません。

85歳までに2700万円以上も足りないと考えると更に不安が大きくなります。

4.ゆとりある老後を送る方法

ここまでの解説でご紹介したデータはあくまで「一般的な平均値」です。

受け取れる年金は、働いている職種や収入額によって違いますし、退職金が出ない会社にお勤めの方もいらっしゃいます。

どちらにしても年金や退職金をあてにするのではなく、自分自身で老後の生活費となる収入を作らなければいけません。

では、老後の生活費にゆとりを持たせるためには、年金と退職金以外にどのような方法があるのかご紹介します。

4-1:資産形成を早めに始める

早いうちに資産形成を開始することは、老後の生活費にゆとりを持たせるために大変有効な手段です。

下記の記事でもご紹介しておりますが、毎月3万円ずつでも資産運用すれば30年後には最終的に元本と利益を合わせて約2000万円以上になります。

資産形成は目先の利益を考えるのではなく、あくまで将来を見据えた「ゆとりある老後の生活費を作るためのもの」という前提で、長期的な目線で行う投資であると考えなければいけません。

お金が絡むこととなると、つい直近の利益が気になってしまうものですが、定年退職を迎える直前に慌てることのないように、先を見据えた資産運用を早めに始めることをお勧めします。

4-2:不動産などの不労所得を持つ

早めの資産形成は老後のゆとりある生活費を確保するために必要なことです。

なかでも、安定的な収入につながるのが、不動産投資です。

比較的安く購入できる中古ワンルームを1戸持っているだけでも、毎月数万円の収入が見込めます。

ローンで購入する場合は、返済額や完済年数なども考慮する必要があります。

目先の利益ではなく「老後の安定収入」を目的として、しっかり出口戦略をたてることが必要です。

4-3:リバースモーゲージを活用する

もしお住いの家が持ち家だとしたら「リバースモーゲージ」という方法もあります。

リバースモーゲージは、簡単に言うと「持ち家を担保にお金を借りる」というものです。

お金を借りると言うと少々気が引けるかもしれませんが、リバースモーゲージは普通の融資と違って「家を担保に毎月お金を借りる」という仕組みになっています。

また、返済は家の所有者が亡くなった後に、不動産を売却することで完了しますので、毎月の返済で困ることはありません。

メリット・デメリットをしっかり把握すれば、老後の生活費のためにリバースモーゲージも有用なものとなります。

4-4:アルバイトやパートを無理のない範囲で行う

さて、もし資産運用も持ち家もないという場合は、働くことを余儀なくされます。

しかし、高齢になってからのハードな仕事は身体に負担となりますので、無理のない範囲でアルバイトやパートなどしてみるのが良いでしょう。

近年は、国も「人生100年時代構想」という経済社会の改革に乗り出しており、長寿化している日本における高齢者雇用について積極的に取り組んでいます。

年金や貯金が少なくても、無理なく働くことで一つの生きがいになる方もいます。

4-5:負担の少ない節約を心がける

老後の生活費にゆとりが持てる貯金や収入があったとしても、程よい節約は心がけるべきでしょう。

また、上記までにご紹介したデータでは、85歳までしかデータがありませんでしたが、長寿化を前提に考えると、いざという時の為に節約しながら少しでも手元にお金は残すべきでしょう。

ただ、節約のことを考えるあまり、消極的になってしまうのも違います。

たとえば、

・旅行を我慢する

・食べたいものを我慢する

など。

お金はつかってなんぼなので、無理のない範囲内で、それぞれの生活スタイルにあった楽しみを見つけることが、人生を楽しむことになるんじゃないでしょうか。

まとめ

今回は、老後の生活費についてみてきました。

ここまで色々なデータが出てきましたので簡単にまとめてみましょう。

・高齢者の平均的な生活費は約25万円

・ゆとりのある老後に必要だと思う生活費は約34.6万円

・年金受給額は平均で約15万円(厚生年金)

・85歳までに必要な生活費は約8304万円

・年金と退職金の合計額は約5600万円

・85歳までに足りないお金は約2712万円

日本人の平均寿命は年々上がり続けていますが、最近では高齢者雇用も促進されており、定年退職後も元気に働いている方もいらっしゃいます。

65歳というのはあくまで国が定めた65歳定年制を基準にした考え方であって、もっと働きたいと考えるなら70歳まで働いても良いのです。

ただ、65歳を過ぎてのんびりしたゆとりある生活を送りたいと考えるのであれば、早めの資産形成やリバースモーゲージの活用を検討したほうが良いでしょう。

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、個別相談に参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Web面談がオススメ!