「当初の予定より価格が少し高いけど、私たちの理想に近いあのマンションを購入したい・・。だけど、夫1人の収入ではローンの審査は厳しいかも・・」

マイホームの購入ではよくあることです。

夫婦共働き世帯の増加により、夫が借りることが一般的だった住宅ローンも、夫婦で収入を合わせて借りる選択も増えてきました。

住宅ローンの借入限度額は年収によって決まるため、夫婦の収入を合わせることでより多くのお金を借りることが可能になり、希望するマイホームを購入できるなどのメリットがあります。

今回は、夫婦それぞれが個別に2つの契約を結ぶ「ペアローン」のメリットをまとめました。

ぜひ参考にしてみてください。

目次

1.ペアローンの主なメリットは4つ

理想のマイホームを購入するために、夫婦の年収を合わせて借入金額を増やして夫婦それぞれが個別に2つの契約を結ぶ「ペアローン」。

そのメリットは、主に4つあります。

メリット①:単独で借りるより借入可能額が増える

メリット②:住宅ローン控除がそれぞれ受けられる

メリット③:団体信用生命保険にそれぞれ加入することができる

メリット④:金利プランをわけられる

それぞれのメリットを以下で詳しくみていきましょう。

メリット①:単独で借りるより借入可能額が増える

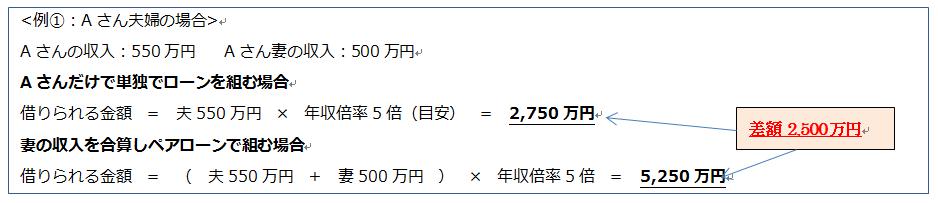

ペアローンの最大のメリットの一つは、妻の収入分が借入可能額としてみてもらえることです。

というのも、夫婦が共同でローン契約を行うので、それぞれの収入を合算して融資額を決めるからです。

都内にファミリータイプの新築マンションを購入するとなると、2,750万円では難しいです。

ここで妻の収入を合算して、5,250万円まで借りれるとなると、都内の新築マンションも夢ではありません。

しかし、借り入れ可能額が大きくなると、住宅ローンを借りすぎてしまうことにもなるので、あくまでも十分な計画を立ててから借入を検討しましょう。

メリット②:住宅ローン控除がそれぞれ受けられる

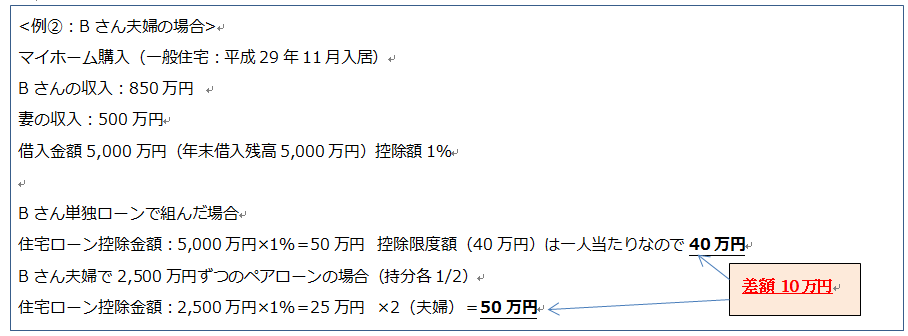

ペアローンの場合、夫・妻ともにそれぞれが「住宅ローン控除」の恩恵を受けることができます。

「住宅ローン控除」とは、年末のローンの残高に応じて、支払った所得税・住民税の一部が戻ってくる優遇制度のことです。

この制度は、適用条件がありますが(以下掲載)簡単にいうと10年間ローン残高の1%に当たる税金(一般の場合最大40万円まで)が戻ってきます。(平成26年1月1日から平成33年12月31日までに入居した場合)。

例えば、一年目の年末ローン残高が2,000万円の場合20万円戻ることになります、以降同じように1%還付が合計10年間になるとかなりの節税効果になりますね。

ペアローンの場合、夫と妻それぞれが「住宅ローン控除」受けることができ、単独ローンよりもその恩恵を受けることができる場合があります。

以下はそのケースです。

控除限度額(40万円)は一人当たりなので、それぞれ限度額内に収まり25万円受けられ、夫婦あわせると50万円の控除を受けられるということになります。

ちなみに、住宅ローン控除の条件・申告手続きは以下に簡単にまとめましたので、よろしければ参考にしてみてください。

|

住宅ローン控除を受けるための条件 新築・中古共通の条件 中古住宅の場合

|

住宅ローン控除の還付申告は夫婦それぞれが行います。

初年度だけ確定申告をする必要がありますが、一度確定申告してしまえば、翌年から確定申告をしなくても大丈夫です。

その後の手続きとしては、10月下旬頃に税務署から送られてくる「年末調整のための住宅借入金等控除証明書」と、金融機関から送られてくる「残高証明書」を、年末調整の際に会社に提出するだけです。

必要書類や必要なお手続き内容等は自分で調べて郵送するのもいいですが、初めて確定申告する方は管轄の税務署に確認すると間違いないので安心です。

所轄税務署:国税庁HP

メリット③:団体信用生命保険にそれぞれ加入することができる

ペアローンは、夫も妻も債務者本人として、それぞれ団体信用生命保険に加入できます。

そのため、妻に万一のことがあったときには、妻の住宅ローンは全額完済されます。

また逆のケースも同じことが言えます。

例えば、夫の収入では借入が難しい理由で収入を合算してローンを組んだのに、妻に万一の場合、その収入分がなくなることで返済が困難になる可能性があります。

ペアローンはそれぞれ保険に加入するため夫がその分の返済負担はないことがメリットです。

メリット④:金利プランをわけられる

ペアローンは夫婦各々が別々のローン契約を結ぶため、夫は固定金利、妻は変動金利というような金利プランの使い分けができます。

例えば、夫は全期間固定金利にしておいて、妻は金利上昇リスクがあるが低金利の際はメリットをうけられる変動金利にしてリスクを分散する、というような使い方も可能です。

2.ペアローンのデメリットは?

ペアローンのメリットを述べてきましたが、借り入れ可能額が大きくなると、住宅ローンを借りすぎてしまうので注意が必要です。

その他にペアローンにもいくつかデメリットがあります。

2-1:2つのローンを組むので諸費用や事務手数料2倍かかる。

1つ目のデメリットとしてペアローンは2つのローン契約のため、印紙代等の諸費用や保険代等の手数料はそれぞれかかることです。

ローンの契約に関して夫が主に主債務者として契約する場合5,000万円なら2万円ですが、夫婦で各2,500万円の契約ですと印紙代は4万円かかります。

印紙代(金銭消費貸借契約書)

| 100万円以上500万円以下 | 2千円 |

| 500万円以上1,000万円以下 | 1万円 |

| 1,000万円以上5,000万円以下 | 2万円 |

| 5,000万円以上1億円以下 | 6万円 |

団体信用生命保険の保険料(通常金利に含まれている)も2つの契約なので同様にかかります。

ただし借入額にもよりますが、住宅ローン控除を2人分受けられるので、諸費用等の増額分は1~2年で回収できる事が多いです。

2-2:妻の働き方の変化によって返済負担が重くなる・最大のメリットである住宅ローン控除の恩恵が受けられない。

住宅ローン契約当初は妻も所得があったものの、その後出産 や育休取得等で一時的に収入がなくなる場合、その間の妻の返済負担が重くなる可能性があります。

またその分を夫が代わりに支払うと、贈与税が発生する場合もあります。

また、収入がない年は住宅ローン控除の適用が受けられません。

収入がなければ所得税は発生しません。

住宅ローン控除は「税額控除」なので、控除する対象者の所得税がなければ控除しきれない分は自動的に消滅してしまうからです。

10年間住宅ローン控除が受けられることがペアローンの大きなメリットですが、その後妻が専業主婦になり、その控除対象期間ほとんど働かなくなったとなると、メリットをうけるためにペアローンにした意味がなくなってしまうことにもなります。

妻の働き方等は夫婦間でよく話あって検討しましょう。

2-3:その他(住宅ローンの借り換え・離婚による手続き等)

将来的により条件がよい住宅ローンに借り換えをしたいが、妻が仕事を辞めてしまった、または一方が転職しローン契約時よりも収入が減っていた場合、審査が通らず借り換えができないというケースもあります。

金利が少し下がると支払総額が何十万も違いがでます。

今後金利の上昇が考えられる中、少しでも金利が低い住宅ローンの借り換えをしたいけど、上記のようなケースで難しくなるのもペアローンのデメリットでしょう。

また離婚した場合、ペアローンは単独ローンと比べて、手続きが面倒になるケースが多いです。

連帯保証人は住宅ローン返済義務があるため、債務を免れることができません。

離婚と住宅ローン契約は別物なので、夫婦関係が終了しても、銀行側は連帯保証人に住宅ローン返済を求めることができます。

片方が住宅ローンの返済が滞り、離婚後何年か経った後、いきなり銀行から返済が求められたケースもあるようです。

離婚後トラブルを防止するために、連帯債務者をはずす手続き、もしくは住宅ローン借換え等をする必要になりますがいずれも面倒で難しい場合が多いです。

3.双方が正社員であり、休職後も復帰することができる環境の職場に勤めているケースはおすすめ

ここまでペアローンのメリット・デメリットをお伝えしてきました。

では、ペアローンを組むのに適しているのはどういったケースでしょうか。

ペアローンを借りる場合には、双方に安定してまとまった収入があること前提です。

さらに、双方の仕事が安定していて、子育てや介護後の復帰もできる職場に勤めている場合は、ペアローンを組むことに適しているといえます。

ペアローンを利用し、夫婦2人の収入を見込んだ金額を借り入れてもよいでしょう。

しかし、このケースでも、子育てや介護によって休職した時、一時的に収入が減る可能性を考えておかなければいけません。

また復帰しても必ずしも以前と同じような収入を得られるとは限りません。

長期的なライフプランを見据えながら、余裕をもった返済ができるように借入をしましょう。

4.一方が不安定な職場・子育てや介護の後に職場復帰が難しいケースはおすすめしない

今現在安定してまとまった収入があっても、夫が正社員で安定しているが、妻は契約社員や派遣社員、パートなど仕事や収入が不安定な職場に勤めているケース。

または、お互い正社員でも、子育てや介護の後に職場復帰が難しいケースは、将来収入が減る可能性が高くなるのでおすすめとは言えません。

このような場合、現在の夫婦の収入を元にローンを組むのは返済が難しくなるリスクが高いといえます。

上記のようなケースは、仕事・年収が安定した方で、単独ローンの借入をするのがおすすめです。

それでもペアローンを利用する場合は、一方が働けなくなった場合をあらかじめ想定して、その分の返済が負担になることのないように慎重に借入金額を検討しましょう。

また、返済を負担する場合、金額によっては「贈与税」が発生することもあるので注意してください。

※(3-3返済中に妻(一方)が休職。贈与税が発生しないための注意と対策参照)

5.ペアローンとその他収入合算ローン比較

夫婦で収入を合わせて借りるという選択には、夫婦それぞれが個別に2つの契約を結ぶ「ペアローン」の他に、夫婦の収入を合算して1人が契約を結ぶ「収入合算(連帯保証型)」、「収入合算(連帯債務型)」という2つの方法があります。

| ペアローン | 夫婦がそれぞれの名義で住宅ローンを借りる |

| 収入合算(連帯保証型) | 夫婦のうち1人が主たる債務者・もう一方が連帯保証人 |

| 収入合算(連帯債務型) | 夫婦が連名で住宅ローンを借りる |

以下、それぞれのローンの団体信用生命保険と住宅ローン控除の適用の違いを表にまとめました。

| 契約上の立場 | 住宅ローン控除 | 団体信用生命保険の加入 | ||||

| 夫 | 妻 | 夫 | 妻 | 夫 | 妻 | |

| ペアローン | 主債務者 | 連帯債務者 | 〇 | 〇 | 〇 | 〇 |

| 連帯保証型 | 債務者 | 連帯保証人 | 〇 | × | 〇 | × |

| 連帯債務型 | 債務者・妻の連帯保証人 | 債務者・夫の連帯保証人 | 〇 | 〇 | 〇 | ×(※) |

住宅ローン控除の収入合算(連帯保証型)については、夫のみの名義でのローン借入のため妻は控除が受けられません。

収入合算(連帯債務型)については、連帯債務のため住宅ローン控除を夫婦ともにうけることができますが、民間の金融機関で収入合算(連帯債務型)のローンを取り扱いが極めて少ないことがデメリットです。

ペアローンは、夫も妻も債務者本人として、それぞれ団体信用生命保険に加入できるので、妻に万一のことがあったときには妻の住宅ローンは全額完済されます。

一方、連帯保証型や連帯債務型※フラット35を除く場合、団体信用生命保険は、一般的に「主たる債務者」が対象になります。

例えば、夫が「主たる債務者」であった場合、夫に万が一のことがあれば保険金から支払われるので、全額住宅ローンは免除になり、妻はローンを支払わなくて済みます。

しかし、妻に万が一のことがある場合は免除されません。

夫の収入では借入が難しいという理由で、収入合算して借りたローンについて、妻の収入分がなくなることで、返済が困難なる可能性があります。

その点、妻に万一が場合、夫がその分の返済負担がないことがペアローンのメリットでしょう。

6.実際にペアローンを借りる・返済する場合の注意点

6章では実際にペアローンを借りる際、返済していくにあたっての注意点を以下にまとめました。

6-1:ペアローンの借入割合と財産共有持分割合のバランスに注意しよう

マイホームを所有する夫婦の共有持分は、下記のように決まります。

・どちらがいくら頭金を出したか、

・住宅ローンの双方の借入の割合(連帯債務割合)

夫婦の共有財産なので、単純に半分としてしまうと、夫婦間での「贈与」とみなされ、基礎控除額110万円を超えた分に贈与税がかかります。

さらに、住宅ローン控除の恩恵も最良の条件で受けられない場合があります。

以下の例で見てみましょう。

住宅取得価格:4,000万円(夫1/2、妻1/2)

ローン借入金額:4,000万円(夫3,000万円、妻1,000万円の債務割合)

マイホームの共有持分割合

ローン借入が夫3/4、妻1/4の場合でも、上記の持分割合では税務上「妻は自分の1,000万円と夫からもらった1,000万円の合計2,000万円でマイホームを購入した」とみなされます。

黄色の部分、夫から妻へ1/4の1,000万円が「贈与」とみなされ贈与税がかかります。

贈与とみなされた場合、1,000万円-110万円(基礎控除額)=890万円×40%(税率)-125万円=231万円の税金が課されることになります。

贈与税:国税庁

さらに住宅ローン控除においても、夫3,000万円、妻1,000万円の借入額で持ち分が半分の場合、妻側は借入額1,000万円に対する住宅ローン控除が受けられますが、夫は自身の持ち分割合に対する借り入れ分である上限 2,000万円 (住宅取得価格×50%)に対する住宅ローン控除までしか受けられません。

控除が1%ですから、この場合単純計算で10万円の差がでてきます。

10年間だとかなりの差額になりますね。

登記を行う前に、持ち分と借入割合の比率が極端にアンバランスになることのないよう注意が必要です。

詳しくは管轄の税務署に相談してみるといいでしょう。

6-2:ペアローン返済中に妻(一方)が休職。贈与税が発生しないための注意と対策

3-2で贈与税について述べましたが、返済中にどちらかが休職・退職をした場合について見てみましょう。

例えば、妻が子育て等で休職した場合、妻の返済分を夫が自らの収入で肩代わりすることも「贈与」とみなされます。

年間110万円の基礎控除額を超えてしまうと贈与税がかかってきます。

また基礎控除額は個人一人あたりが、一年間に受け取った複数の贈与税相当分の合計からひかれます。

1年間の片方の返済負担額を110万円以下に抑えても、以下のような親族からの金銭的援助等でうっかり贈与税がかかってしまうケースもありますので注意が必要です。

| (例)夫が、育休中である妻の返済分6万円を負担。また妻の両親から新車購入費用として100万円援助をうけた。

6万円×12ヶ月+100万円=172万円 172万円-110万円(基礎控除額)=62万円×10%=6.2万円 ※6.2万円の税金がかかる! |

特に女性は家庭環境の変化で休職や退職を余儀なくされることがあるので、「妻が働けない期間」を考慮して、次のような対策をしておくといいでしょう。

- 妻の借入金額を少なくする

- 妻名義の口座で貯金をしておき、働けない間は妻の口座で返済をする

- 繰り上げ返済で妻の住宅ローンを早めに完済させる

- 休職して夫が負担する場合、年間110万円を超えないようにする。(親族からの金銭的援助の金額も気を付ける)

まとめ

ペアローンのメリットについて述べてきましたがいかがでしたでしょうか?

ペアローンで借入することによって、理想のマイホームに手が届く可能性が高くなります。

しかし、他の収入等も含めて、住宅ローンは組み方によってメリット・デメリットが存在します。

「皆がやっているから」「こういう時代だから」「この借り方がおすすめとニュースでいっていた」等の世間の情報に流されずに、ペアローンを検討する際には「私たち夫婦にとって本当にベストなのか」を夫婦のライフプランを見据えてじっくり話合い、目先ではなく長期的な視点をもって借入を検討しましょう。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。