不動産投資を始めるのに、年収と自己資金がいくらあればいいのかと疑問に思われている方も多いかと思います。

最低限になりますが、

「年収500万円以上で、最低自己資金100万円」

が不動産投資を始められる一つの目安となります。

ただ、500万円に満たなくても自己資金が多めにあれば始めることはできますし、金融機関によっては300万円以上の年収でもローンを利用できます。

そこで、この記事では不動産投資をはじめるための資金、投資物件を購入するときに発生する費用と特に不動産投資には切っても切れない、「融資」について解説していきます。

また、融資などを利用して大きい金額を投資して始めるので失敗するリスクは避けたいですよね。

最後の章では不動産投資で失敗した人に多い最大の理由である「空室が長期化したことによる収益の悪化」を回避するための物件選びのポイントもまとめました。

ぜひ参考にしてみてください。

目次

1.不動産投資は最低100万円あれば始められる

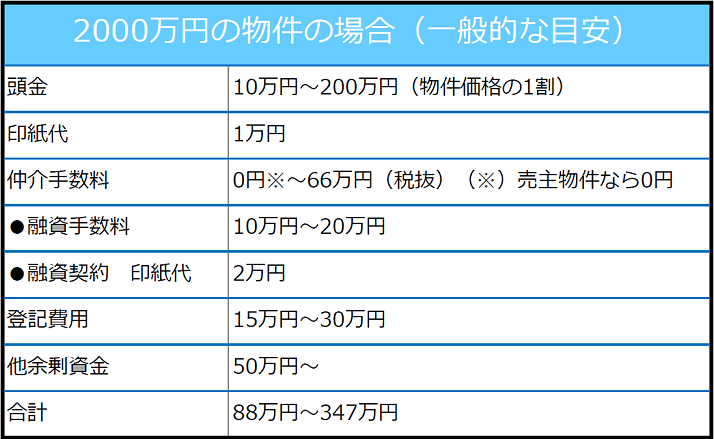

一般的な目安としては、不動産投資を始める際には頭金は1割必要と言われています。

2000万円の物件なら200万円の頭金が必要ですね。

しかし年収500万円以上で、ある程度条件を満たせば頭金と購入費用をあわせて自己資金100万円あれば始められます。

不動産投資を始める際にかかるお金は以下の通りとなります。

●融資利用時のみかかる費用

購入後から半年経って請求がくる不動産取得税(初年度のみ)や突発的に(突然の退去など)かかる費用を考慮して最低50万円は余剰資金として手元に確保しておきましょう。

余剰資金を含め、不動産投資をするのに自己資金100万円最低必要となります。

しかし、100万円というのは、頭金の10万円以外は融資を受けることが前提。

自己資金がいくら必要かは金融機関から提示された融資可能額によって違ってきます。

金融機関の審査は金融機関によっても違いますし、個人の条件によっても違います。

そこで、次の章では、個人の条件に着目して、融資を受けやすい人とそうでない人をみてきます。

2.融資を受けやすい人、難しい人

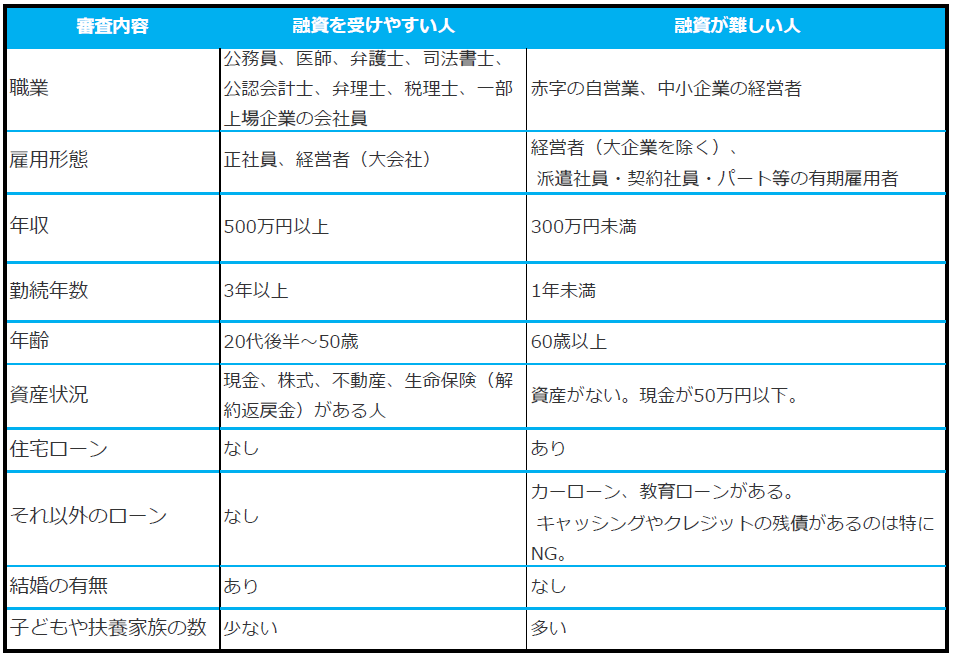

金融機関から融資を受ける際に重要になるのが、あなたの属性です。

融資を受けやすい人がいわゆる「属性がいい人」となります。

そして、属性いい人とは、完済する可能性が高い信用力のある人のことです。

そもそも属性とは何でしょうか。

では、どのような基準で融資を受けやすい人なのか融資が難しい人なのか表でまとめてみましたのでみていきましょう。

あくまでも、総合評価となりますので、一つの項目だけでNGということにはなりません。

年収や会社の信用力が高ければ、キャッシングをしていない限り問題ないでしょう。

3年に満たしていなくても会社の信用力で認めてもらえることもあります。

また、金融機関によって、項目の優先順位は異なりますので、この銀行はダメでもあの銀行は審査が通った・・・なんてことはよくあることです。

なお、属性がいいと、金利が下がったり、保証料が割引されたりとメリットがあります。

より優位に不動産投資を始めることができるので、資産を増やすスピードはより早くなります。

3.不動産投資で融資をくむ際に注意すべきこと

融資を受けやすい人は、金利が低く、融資額を大きくすることができます。

しかし、それがかえって不動産投資の失敗につながることがあります。

融資を組む際に注意すべきことを確認していきます。

3-1:属性が高く融資を受けやすい人ほど要注意!選択肢が多い分慎重に吟味する

年収が高い方は多くの融資を受ける際に有利ですが、不動産会社に持ち上げられ、不動産会社のいいなりのままになりがちです。

そのため、不動産知識がほとんどない状況で不動産投資をはじめてしまう方が大勢います。

多いのは医師、中には金融を理解しているはずの外資系証券マンでかなり忙しい方々です。

金融機関の選択肢が多い分、まだいけるまだいけると借入限度額ギリギリまで融資を受け、言われるがまま購入します。

その結果、価格が割高で、利益の低い物件ばかり購入させられ、最後は首が回らない状況になったりします。

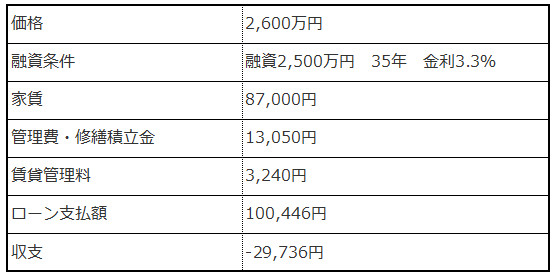

例えば、利益の低い新築投資物件をノンバンク系の高い金利で融資をくんでしまうケースです。

こういう物件は家賃収入よりローン返済などの支出が上回り赤字になってしまいます。

家賃-経費(管理費・修繕積立金)-ローン返済額<0円

一つケースをみていきます。

新築のワンルームマンションをノンバンク系の高い金利で購入したケースです。

手取り額がマイナスで、所有すれば所有するほど赤字が増えていきます。

新築時の高い家賃でも1件あたり30,000円のマイナスです。

1件くらいでしたら、年収の高さから影響は小さいのですが、それが、5件購入してしまうと、毎月の収支は-15万円となります。

さらに新築→中古になって、家賃が1割ダウンすると、一気に毎月-20万円。

さらには売りたくても融資の残債2,500万円、実際に売れる金額が2,200万円で売るにも売れず、首が回らない状況に陥ります。

不動産会社のいいなりにならず、金融機関の調査、物件の調査は自身で吟味することで、状況はかわります。

有利な金融機関を探し出し、より低金利で不動産投資を始めることができれば、不動産投資の成功率は一気に高まります。

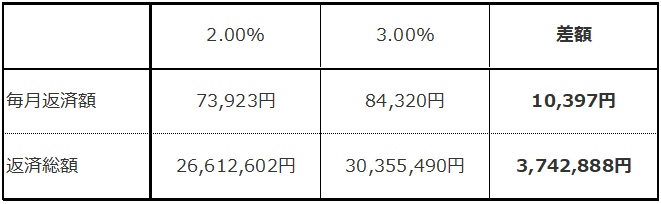

例えば借入2,000万円、30年の融資を組んだ場合、金利による返済額は下記の通りです。

毎月のキャッシュフローが1万円改善し、返済総額は約374万円違っていますね。

年間12万円の手残りあれば、10年に一度繰上返済もできるので、より返済総額を圧縮することができます。

今回のケースでは金利が1%の違いで計算していますが、あるケースでは他の金融機関に打診したら金利2%も違った。

そういうことは実際に多くありますので、金融機関選びは慎重に行いましょう。

3-2:フルローン、オーバーローンに注意

フルローンだと自己資金が0円で始めることができるので、非常にお得感があります。

お金を一切ださずに資産が築けたら、最高ですよね。

しかし、フルローンで購入するケースは、後に通常支払うべき金額よりも多額の金額を自己負担をしなければならない危険性があります。

なぜならば、月々のローン返済額が多くなってしまい、不動産投資を圧迫してしまうからです。

オーバーローンではフルローンに加え諸費用も借入するので、より収支が圧迫されます。

一方で、フルローンやオーバーローンでも収支がプラスになり、収益性がしっかりしている物件も存在します。

例えば、地方の一棟マンションやアパートを相場以下で購入した場合です。

著名な不動産投資家はこういう物件を購入していたと出版した書籍の中で語っています。

激安一棟マンションをフルローンで購入し、まるまる残った現金とその物件から得られる収入で銀行評価を高め、さらに一棟マンションやアパートを購入する。

これを繰り返し、数年で一気に資産を形成し、月額家賃収入100万円を超える。

こういう方法を推奨しています。

しかし、2014年頃であれば、そのような物件も多数ありましたが、2019年現在はほとんどありません。

また、運よく購入できたとしても空室を埋められず、マイナス収支が続き、失敗するケースもありますので誰でも成功するものではありません。

通常、フルローンやオーバーローンで不動産投資を始めることは借入額が多くなり、リスクが高いものです。

緻密なシミュレーションの上で成功すると判断できない限りおすすめはできません。

3-3:余剰資金は必ず確保

余剰資金を持たずに、不動産投資を始めることは非常に危険です。

余剰資金がないと突発的なトラブルに対応ができません。

例えば、以下のようなケースです。

| ・空室になった

・家賃の滞納があった ・原状回復費用がかかった ・設備が壊れた |

空室になり収入がなくなっても、管理費・修繕積立金、ローンの支払は当然あります。

収入が発生するまでの資金がないと、ローンの返済ができなくなり最悪物件が差し押さえられます。

原状回復費用がかかるのに余剰資金がなく最低限のリフォームができず結果、入居者が決まらず、空室期間が長期化し、収益は悪化します。

設備が壊れても直すことができず、入居者の不満が高まり、最終的には退去してしまいます。

余剰資金がないとすべて収入の悪化につながり、最悪、物件が差し押さえられ、不動産投資が続けられなくなります。

トラブルはお金さえあれば、ほとんど解決できますので、必ず余剰資金は用意するようにしましょう。

余剰資金は最低でも50万円必要です。

さらに、病気やケガ、リストラなどご自身の突発的なトラブルも考えると給料の3か月分は用意していると望ましいといえます。

4.融資を受けるまでの流れ

融資を受けるまでの流れは次の通りになります。

| 不動産購入申込 ↓ 融資の申込 ↓ 事前審査 ↓ 売買契約 ↓ 本審査 ↓ 金銭消費貸借契約(融資契約) ↓ ローン実行、物件引渡し |

融資を受ける際は事前審査と本審査の2度の審査を通過しなければなりません。

事前審査は、「最小限の情報でお金を貸してもいい人かどうかを判断する、最初の審査」です。

年収、勤務先、資産または債務状況からおおまかに判断されます。

なお、事前審査時には、金融機関が個人信用情報機関に照会して申込者の借り入れや返済の状況などを確認します。

事前審査は約1日~1週間ほど時間がかかります。

本審査は、不動産の売買契約後に行われ、事前審査に比べて本審査用の申込書は記入項目が増えます。

本審査は結果がでるまで、約1週間~4週間と日数を要しますので、売買契約時に約束した引渡し期日に間に合うように迅速に手続する必要があります。

5.「空室になりにくい物件」を選ぶことが不動産投資を成功させるコツ

不動産投資はどうしても毎月の経費がかかるため、収入を安定させることができる、空室期間を短縮できる物件、空室になりにくい物件を選ぶことが成功への近道となります。

では、空室期間を短縮できる物件、空室になりにくい物件とはどのような物件でしょうか。

キーワードは3つあります。

①「東京」

東京都は日本で人口が減少している中で数少ない人口が増加している都道府県です。

東京都の中でも東京23区は限られた土地で資産性が高く、賃貸需要の高いエリアとなっています。

②「単身用の1R~1DKタイプの間取り」

東京都は今後単身者世帯が増加するという予測が立てられています。

しかも、ワンルームの建物は規制がされ、新築物件が建てにくくなっています。

今後も需要が維持され、中古の物件でも入居募集は簡単です。

特に中古物件は新築に比べ、利回りが高く、コストパフォーマンスが高くなっています。

③「鉄筋コンクリート造のマンション」

東京で賃貸営業をしていますと、まずお客様に紹介するのがマンションです。

それは、オートロックや監視カメラといった共用部の設備、システムキッチンや浴室暖房乾燥機、独立洗面台、シャワートイレなどの室内の設備がアパートに比べ揃っているからです。

もちろん、アパートも室内ではマンションと同様の設備に仕上げることは可能ですが、共用部の設備はどうしても見劣りしてしまいます。

例えば、オートロックを設置したとしても、軽々と柵を超えることができるため防犯面に不安が残ります。

マンションであれば、二重、三重のオートロックで不審者をシャットアウトすることができます。

また、マンションは防音や災害にも優れています。

防犯面、安全性からアパートは紹介しにくく、マンションを優先的に紹介せざるを得ません。

それ以外の理由や詳細は下記の記事で解説してありますので、ご覧ください。

初心者必見!中古ワンルームマンション投資を東京23区でやるべき理由

まとめ

いかがでしたか。

不動産投資では、資金がなくても始められますが、余剰資金がなければ、トラブルに一切対応ができなくなります。

それは、不動産投資の失敗に直結するものなので絶対にやめましょう。

最低でも100万円、できれば300万円は用意したいところです。

また、属性がいいからといって、金融機関に優位な条件で融資を受けられたとしても物件選びがおざなりになっては失敗します。

反対に物件選びが良くても、高い金利で借入すれば、リスクもそれだけ高まります。

不動産投資の成功には物件選びも重要ですし、金融機関選びも重要です。

どちらもおざなりになれば、当然不動産投資は失敗します。

必ず入念に検討してから不動産投資をはじめてくださいね。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。