「マンション経営のメリットって何だろう・・」

マンション経営という言葉を頻繁に耳にするようになり、そんな風に思ったことがある方は多いのではないでしょうか。

国税庁と総務省統計局の資料によると、給与所得者(会社員)のうち不動産所得を得ている人が、78万7745人。

そして賃貸住宅の68%ほどがマンションだそうです。(注)

サラリーマンでマンションを経営する方は意外と多いということがわかりますね。

ではなぜ、サラリーマンをしながらマンション経営をされる方が多いのでしょう。

マンション経営をやる理由として「とにかくメリットが多い!」ということ。

そこで今回マンション経営のメリット7つ紹介します。そして、重要なマンション経営のリスクも解説します。

リスクをあらかじめ理解し対処したら、マンション経営は他の事業と比べてリスクが低い、サラリーマンに適した事業だといえます。

ぜひ参考にしてみてください。

注:参考

国税庁「申告所得税標本調査結果」

総務省統計局「労働力調査(基本集計) 平成30年(2018年)9月分結果」

総務省統計局「住宅・土地統計調査」

目次

1.マンション経営で得られる7つのメリット

サラリーマンやOLの方にとってなぜマンション経営がおすすめなのか。

マンション経営のメリットを7つ見ていきましょう。

自分がマンション経営を始めた時をイメージしながら、ご紹介させていただくメリットでどんなふうに自分の生活が変わりそうか、自分にどんな利益があるのかという事を考えながらご覧ください。

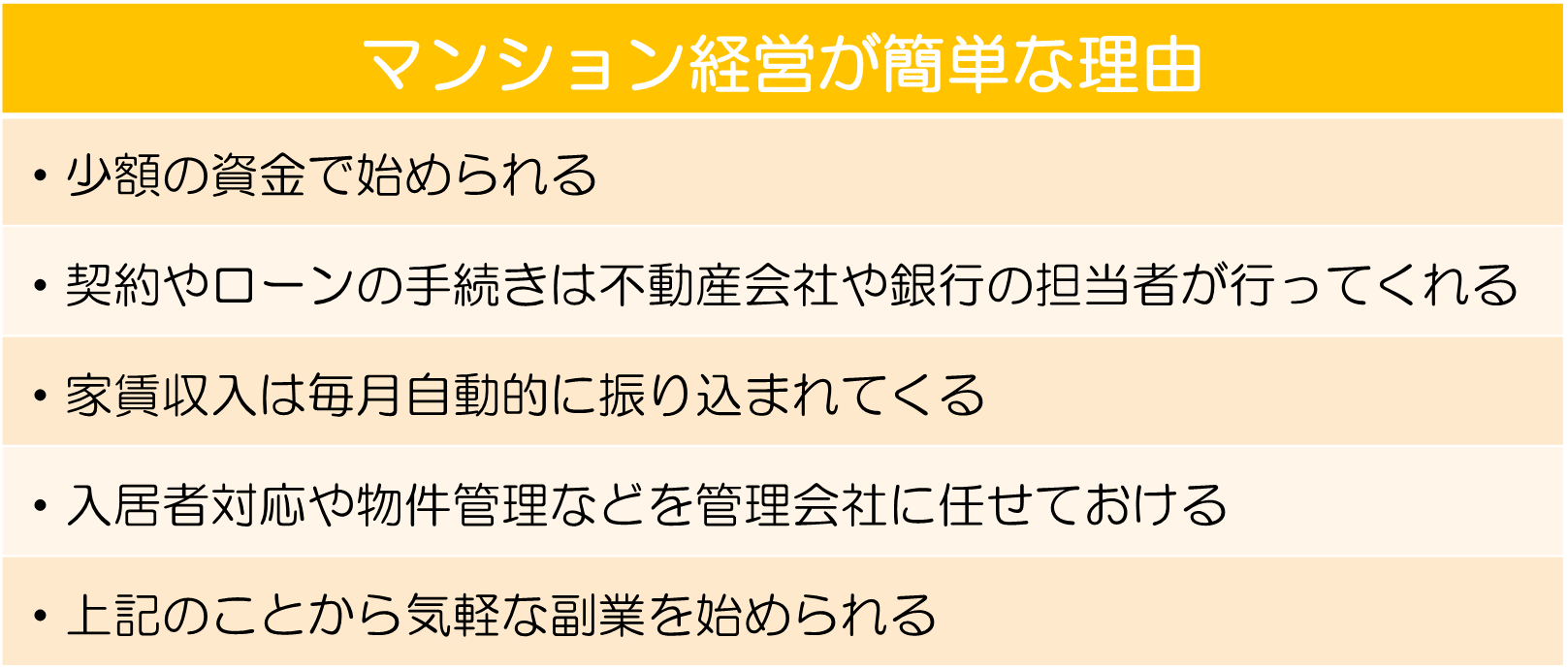

1-1:サラリーマンでも簡単にできる

冒頭でもお伝えしたとおり、サラリーマンをしながら貸家業を行っている方は全国で78万人。

多くのサラリーマンが大家さんの顔を持っていることが分かりますが、その理由は「簡単にできる」というのが一つの理由です。

さらに、マンション経営の何が簡単なのか具体的に見てみましょう。

もちろん、最初に購入する物件は自分で見つけなければいけませんし、いつか売却するタイミングも自分で考える必要があります。

しかし、物件が見つかってマンション経営を始めるところから運営に至るまで、ノウハウを持った専門家や管理会社に任せられる部分が多いため、ほとんど手間がかからないのです。

手間の少なさからサラリーマンでもできるというのはマンション経営の大きな魅力です。

1-2:老後収入や資産形成に繋がる

マンション経営がサラリーマンの副業におすすめの理由はもう一つあります。

経営とは言いつつも、マンション経営は結果として老後収入や資産形成になるためです。

これは、マンション経営のメリットで最も重要で、且つマンション経営を行う目的そのものと言っても良いでしょう。

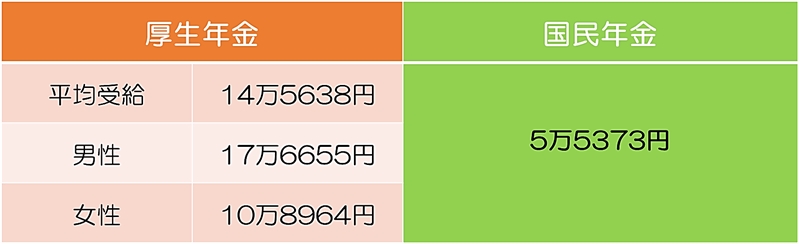

皆さん、65歳になってからもらえる年金の額をご存知でしょうか。

以前に以下の記事でもご紹介していますが、サラリーマンが加入する厚生年金で約15万円、自営業者を主とした国民年金でなんと5.5万円しかもらえないのです。

これまでもらっていた給与収入と比べると、ちゃんと生活できるのか不安になる額ですよね。

だからこそ、中古でも良いのでマンションを一つ所有して経営するべきなんです。

一般的にサラリーマンが行うマンション経営は、安いワンルームマンションをローンで購入し、家賃収入でローンを返済していきますが、ローンの借り入れ期間は短くて10年、最長で35年。

30歳からマンション経営を始めたとしたら、35年後の65歳でローン返済が終わりますので、その後の家賃収入は年金にプラスして自由に使うことができます。

更にマンションという資産は完全に自分のもの。

ローンを利用したマンション経営は家賃収入を積み立てる資産形成とも言えますし、同時に老後収入の準備と捉えても良いでしょう。

自分でローンを払わずに不動産と家賃収入が得られる。

マンション経営は一挙両得の最高の資産形成になるのです。

1-3:少ない資金で始められる

「マンション経営はたくさんお金が必要になりそう」と思われていた方もいらっしゃるのではないでしょうか。

実は、サラリーマンでマンション経営をする場合、少ない資金で始めることが可能です。

安定した収入があるサラリーマンは金融機関の融資がおりやすいからです。

基本的には物件価格の1~2割を用意して物件を購入しますが、条件があえば、10万円ほどの頭金で物件を購入することも可能です。

少ない資金で大きく運用することができる「レバレッジ効果」ですが、他の投資方法と比べても不動産投資はレバレッジ効果を最大限に活かせる投資方法です。

物件をきちんと選定していけば、失敗せずに少しずつ戸数を増やしながら資産を形成していくことが可能です。

1-4:景気に左右されにくい

マンション経営は自分の資産を景気の悪化から守れるという側面も持ち合わせています。

例えば資産形成の一つである株や投資信託は、世の中の景気や株価、会社や団体の経営状態で元本割れを起こしがちです。

また、昨今ではIT技術の飛躍的な向上により作業コストが大幅にカットできることから、人員削減を行う企業も増えています。

それに対しマンション経営は、毎日の株価などにそこまで配慮する必要はなく、入居者さえいればほぼ確実に家賃収入を得ることができます。

大げさに言えば、元本割れや失業の心配がない収入なのです。

もちろんマンションは時と共に劣化していきますし、入居者あってこそ成り立つもの。

後ほどご説明しますが、マンション経営は毎日株価の動きで価値が上がったり下がったりするものではありませんし、仮に経年劣化で価値が減少しても、マンションを持っている限り家賃収入が得られるため、価値の減少分もいずれ取り戻すことができます。

マンション経営は、経済不安に左右されにくい安定した収入源なのです。

1-5:生命保険がわりになる

マンションを購入する時に利用するローン。

実は「生命保険」としての役割ももっているというのをご存知でしょうか。

銀行はお金を貸すときに、借りた人に万一のことがあって返済が滞るリスクを回避するため「団体信用生命保険」への加入を必須とします。

銀行によって加入が必須ではないこともありますが、基本的には加入すべきものと考えていただいて差し支えありません。

さて、この団体信用生命保険ですが、ローンの借主が死亡や高度障害になった際に、ローンの返済を無しにしてくれるという画期的な保険。

ローンでマンション経営を始めた後、自分が死亡や高度障害で働けなくなるなどした場合にローンの支払いが免除されるため、「マンション」という資産をそのまま家族に残すことができるのです。

更にマンションだけでなく、「家賃収入」も家族に残せることになります。

既に生命保険に加入されている方も多いかと思いますが、ローンでマンション経営を始めるということは、既存の生命保険にプラスして別の保険に加入することと同じ効果があります。

収入の確保、資産形成、老後資金の準備にプラスして万一の際の保険の機能を持ち合わせているなんて、マンション経営の魅力がますますアップしますね!

1-6:相続税対策になる

生命保険のお話をさせていただいたところで、もう一つ、万一の際のメリットをご紹介します。

それは「相続税対策」にもなるということです。

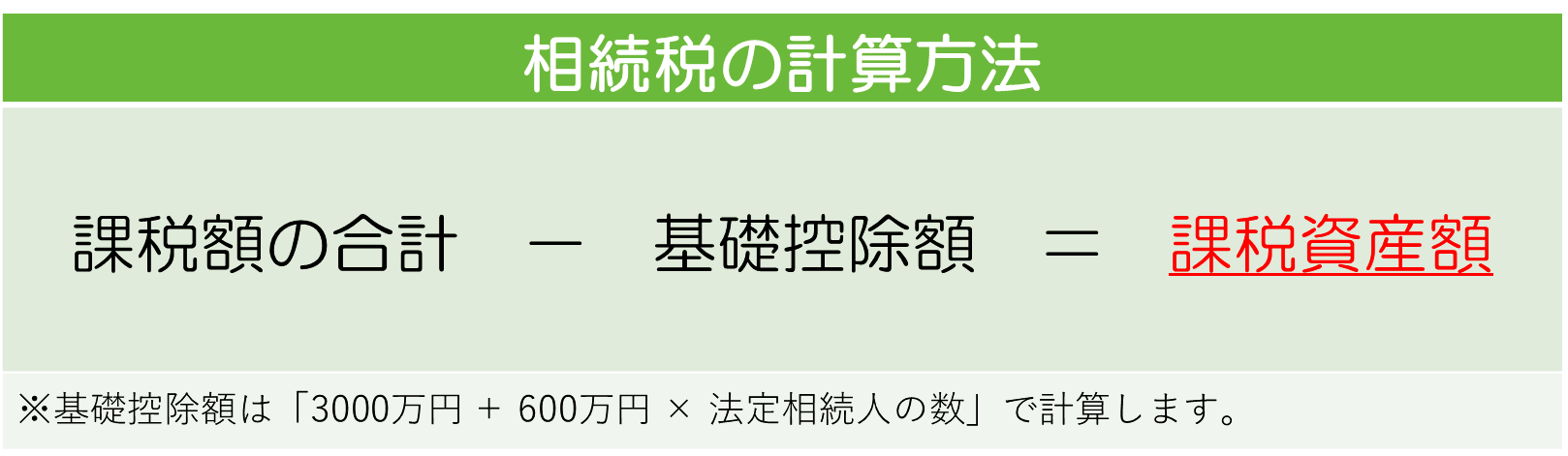

詳しい税制度の解説は省略しますが、相続税は簡単に以下のようにして計算されます。

ここでは計算式の最初にある「課税価格」はマンションの価値と考えましょう。

例えば、奥さんとお子さんの2人が相続人だとすると、「3000万円+600万円×2人」ですので、「4200万円」が基礎控除額となります。

よって4200万円までのマンション価格なら相続税が0円になるのです。

更に「小規模宅地の特例」というものがあります。

もしマンションを複数所有していたとして、先ほどの計算で相続税が高く付いてしまうような場合は、小規模宅地の特例を利用することで、なんとマンションの土地部分の評価額を「半額」にすることが可能です。

「なんだ、土地の部分だけか」と思うなかれ。

マンションというのは時間と共に資産価値が減少していきますが、それはあくまで建物の部分のみ。

つまり土地の価値は減少しませんので、所有している時間が長いほど相続税に占める土地の割合が大きくなっていくわけですから、小規模宅地の特例は決して軽視できない重要な特例なのです。

遺産相続では、地主さんが亡くなった後に揉め事になることが多くあります。

特に敷地が広いアパート経営においては、土地を遺産分割する際に「北側の土地か南側の土地か」「角地かどうか」「土地の形状」などにより平等な分割がしづらく揉め事になるケースが多いと言われており、ここ最近では「争続」なんて揶揄されることもあります。

相続税を0円、若しくは大きく節税できるのはマンション経営のメリット。

そして、相続で揉める可能性も少ないことも、ある意味では相続税対策と言えるかもしれませんね。

1-7:不動産の法律や税金の知識が得られる

ここまでマンション経営のメリットを6つご紹介させていただきました。

最後にご紹介するメリットは「不動産の知識が得られる」という重要なもの。

知識が得られることをメリットと言われてもピンとこないかもしれませんが、よく考えてみると、もし自分が自宅を購入することになった時、または賃貸住宅に住むことになって家を借りる時、何だか不動産って難しそうと思われたことはありませんでしょうか。

実は、不動産の知識がないために損してしまうことは多く、得できる制度やコツを見逃してしまっているケースは多いのです。

例えば先ほどの小規模宅地の特例も、その存在を知らなければ大きく損をします。

また、年末調整で「控除」という概念を知らずに住宅ローン控除をしておらず、余分に税金を支払ってしまっているなんてケースもあります。

更に、マンション経営も賃貸住宅に住む場合も必ず「家賃」と関わることになりますが、賃貸契約後の家賃の減額交渉が自由にできることは意外と知られていません。

自分の住む家となると、ほとんどのことを不動産会社や司法書士が片付けてくれるため、税金や法制度、その他ルールなどについて無頓着になりやすいもの。

しかしマンション経営を始めると、少しでも家賃収入を多く残そうと節税や家賃収入のために様々な知識が得られるようになります。

不動産や税金の知識は自分の住まいに対しても活用できる場面が多々あります。

他の人が嫌厭しがちな知識を得られるのは、マンション経営をしていればこそとも言えるでしょう。

2.マンション経営を成功させるためにリスクをしっかり理解する

マンション経営のメリットを見て、早速マンションが欲しくなってきたなんて方もいらっしゃるかもしれませんが、旨い話ばかりではありません。

マンション経営にもデメリットがないわけではなく、最低でも気を付けておきたいリスクが存在します。

そこで最後に、忙しいサラリーマンだからこそ気を付けるべき、マンション経営の主なリスクをご紹介します。

2-1:空室リスク

マンション経営は入居者があってこそ成り立つものです。

もし入居者がいなければローンの支払いは自分のお財布からということになりますので、「空室リスク」は十分に考慮する必要があります。

仮にローンを利用せず現金一括購入だったとしても、マンションの修繕積立金や管理費、管理会社に支払う手数料などは毎月発生します。

とりあえずマンションを買えば家賃収入が得られるということではないのは予め理解しておきましょう。

| 【リスク回避術!】

空室リスクを回避するためには、賃貸需要のある地域で入居者に喜ばれるマンションを探すこと。 地域ごとの空室率や駅までの距離、物件の所在地周辺にスーパーや病院などの施設があるのかは事前に調査してから物件を購入しましょう。 |

2-2:家賃下落リスク

マンション経営のメリットの中で何度か「資産価値の減少」という言葉が登場しましたが、これはイコール「家賃の下落」にも繋がります。

仮に8万円という家賃でワンルームを賃貸していたとしても、家賃は7万9千円、7万8千円、7万7千円…というように、徐々に下落していきます。

もし家賃がローンの支払い額を下回ると、やはり自分の財布から不足分を補填しなければいけません。

周辺の家賃相場以上になるということは多くありませんが、入退去が繰り返される度に築年数などに応じた家賃に下げないと空室が埋まらないというのはよくある話なのです。

| 【リスク回避術!】

家賃というのは、基本的に入居者がいる間に下落することはありません。 賃貸契約は2年更新が一般的ですが、入居者から家賃の値下げ交渉が入るとするなら更新月であることがほとんど。 つまり、最低2年は最初の家賃が確保できるということですから、普段から退去予防のために入居者に安心して快適な暮らしを送ってもらえるよう、管理会社と連携しておくと良いでしょう。 |

2-3:家賃滞納リスク

仮に入居者がいて家賃の値下げ交渉が無かったとしても、ある日突然「家賃滞納」が始まる可能性はゼロではありません。

マンションに住んでいるのは家賃を支払う能力のある大人ですから、失業した、借金を抱えた、病気になって入院した、逮捕されたなど、様々な事情で家賃を滞納される可能性があります。

家賃の支払いが止まれば、マンション経営の収入にダイレクトに影響します。

入居者がいるから家賃が絶対保証されるわけではないことも頭の片隅に入れておきましょう。

| 【リスク回避術!】

通常は賃貸契約の際に保証会社と契約したり、連帯保証人を付けてもらうことになります。 しかし、連帯保証人自体の支払い能力が無くなってしまっている場合もありますし、保証会社の保証率も100%ではなく、80~90%です。 何ヶ月もしてから行動を起こすのでは、もはや回収が不能ということもあります。 最悪の事態を避けるためには、期日に家賃の支払いがない場合は早めに入居者へ連絡することが重要です。 |

2-4:ローン金利上昇リスク

ローンを利用してマンション経営を始める事もリスクの一つです。

それまで家賃でローンの返済ができていたとしても、経済情勢の変化によりローン金利が上がることで返済額も増える可能性があります。

仮に2000万円の物件を30年ローンで借りたとすると、金利2%の場合は74000円が毎月の返済額ですが、金利が3%になると84000円超。

家賃は少しずつ下がっていくのに、ローン返済額が1万円も上がってしまえば収入は大きく目減りします。

経済の動向が今後どのようになっていくかなんて誰にも分かりませんから、金利上昇のリスクがある事は覚えておきましょう。

| 【リスク回避術!】

マンション経営は基本的に繰り上げ返済を念頭に行うのが基本。 また、ローンを返済して残ったお金は全部使ってしまわずに何割か残すなどしておけば、いざという時に返済に回すことができます。 もちろん、毎月の手残りを貯めて一気にローンの返済に充てるのも一つの方法です。 |

まとめ

今回は、マンション経営のメリット7つをメインに解説させていただきました。

メリットだけでなくリスクもあるということがお分かりいただけたかと思いますが、多くのメリットがある事を考えると、早めにマンション経営を始めておいた方が自分にとって後々の利益に貢献してくれことになります。

それを確実に実現するためには、各メリットを最大限に活用することはもちろんのこと、リスクを把握して事前に対策しておくことが重要です。

下記にご紹介するマンション経営のリスクについて解説した記事も参考にしていただき、是非今からでもマンション経営を始めるための行動を起こしましょう!

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。