2019年6月に金融庁から発表された「老後資金2000万円問題」。

この問題によって、日本では改めて年金だけでは生活できないという事実に直面しました。

多くの人から「年金額を上げろ!」「2000万円を自分のちからで準備しろというのか」「今まで支払った年金の保険料をかえせ!」と批判され、炎上したことはまだ記憶にあたらしいかと思います。

では、今現在の高齢者は、定年後、どうやって生活しているのでしょうか。

定年後のご両親等がいたとしても、どれだけ貯金あるの?どれくらい給料もらっていた?なんて親子の中でも容易に話せることではありません。

そこで、この記事では、定年後における収入、支出についてどのようなものがあるのか、公表されている資料を基にわかりやすく解説していきます。

また、後半では定年後の収入源をどうやって作っていけばよいのか具体的な方法についてもお伝えしますので、ぜひ最後までご覧になってくださいね。

目次

1.定年退職後の一般的な資金源

定年退職後といえば、仕事にいく必要がなくなり、毎朝の通勤ラッシュとは無縁でゆっくりと一日を過ごせるようになります。

その反面、当然ながら、給料はなくなりますよね。

しかし、給料が入ってこなくても、もちろん生活していくためのお金は必要です。

そこで、まずは基本として、定年後すぐの状況で、どのような資金源があるのかを確認していきましょう。

1-1:貯蓄

まずは、今まで貯めてきた預貯金等の貯蓄です。

貯蓄はあればあるほど、旅行や外食、孫へのプレゼント等豊かな暮らしをしていくことができるわけですが、

老後を迎えるにあたって、2,000万円が必要であるという金融庁のレポートがありました。

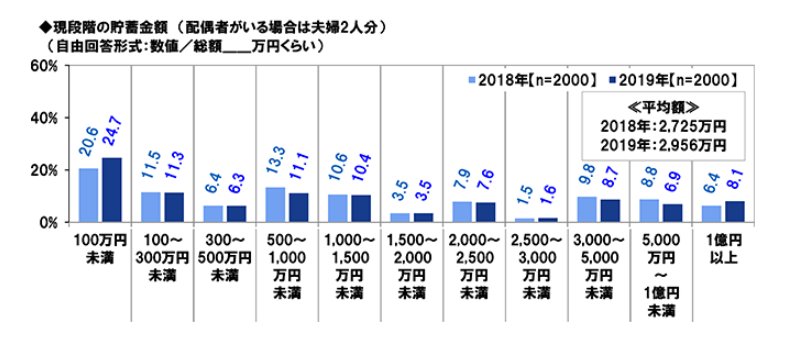

では、実際に還暦を迎える人たちの貯蓄状況はどうなのでしょうか。

PGF生命が還暦を迎える人を対象に行った調査によると、現時点での貯蓄額は平均で2956万円。

抜粋:PGC生命「2019年の還暦人(かんれきびと)に関する調査」

ただしこれは一部の人が平均を大きく押し上げた結果です。

実際のところ、1億円以上と答えた人が8%いた一方で、2000万円未満の人は67%以上。

さらに4人に1人は「100万円未満」と回答していますね。

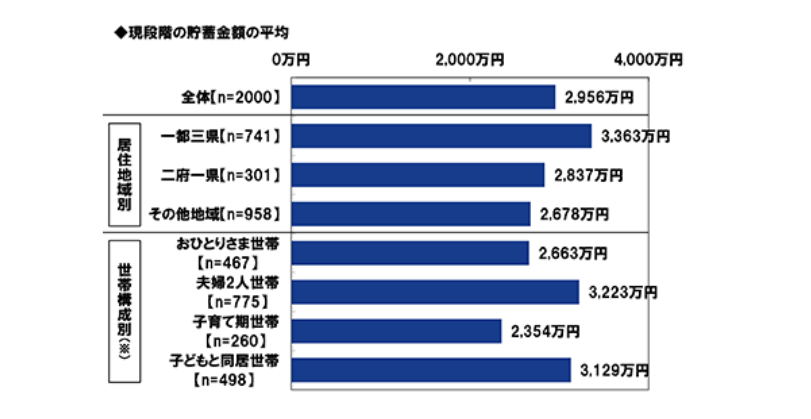

また、貯蓄額は居住エリア・家族形態によっても違うことがわかりました。

※世帯構成の分類は以下のとおり。

「おひとりさま世帯」:子どもがいないか子どもと別居しており、配偶者がいない層

「夫婦2人世帯」:子どもがいないか子どもと別居しており、配偶者がいる層

「子育て期世帯」:未成年、または就業していない20代の子どもがいる層

「子どもと同居世帯」:就業している20代、または30歳以上の子どもと同居をしている層

抜粋:PGC生命「2019年の還暦人(かんれきびと)に関する調査」

首都圏では平均額は3363万円、首都圏と大阪圏を除いたその他地域では2678万円という結果でした。

そして、夫婦2人の世帯では、平均額が3223万円と高いですが、子育て中の世帯では2354万円と900万円近い差が見られています。

自身の貯蓄額が、平均値以上であれば、老後を豊かに過ごせるというわけでは決してありません。

あくまで、ただのレポートの数値

1-2:退職金

退職金とは、退職に際し、勤めていた企業から支払われる賃金です。

公務員や退職金制度がある企業であれば、まとまった退職金が期待でき、老後資金の主な資金源となります。

では、その退職金が実際に日本人はどのぐらい退職金をもらっているのでしょうか?

フィデリティ退職・投資教育研究所「高齢者の金融リテラシー」によると、平均額は1517.7万円。中央値で1519.3万円と半数以上の方が1,500万円を超えています。

夫婦で退職金を受け取ることが出来れば、最悪貯蓄が今までなかったとしても、一気に3,000万円の老後資金を用意することも可能です。

ただ、中には、退職金制度がない方が25.5%、退職金制度はあっても退職金がなかった方が6.3%、さらに3分の1の方は退職金がありません。

退職金制度に頼りすぎるのは少々危険ではないかとも伺えます。

しっかり、退職金制度の有無とできるだけどれくらい金額がでるのかは確認し、万が一のために貯蓄や資産形成等にて備えることも重要でしょう。

ちなみに退職金の支給方法は大きく「退職一時金」と「退職年金」の二つがあります。

「退職一時金」は退職所得控除、「退職年金」は公的年金控除で計算され、税金の支払い方が異なります。

退職所得控除、公的年金控除の計算方法についてはこちらで解説しています。

1-3:公的年金

老後の生活を支える基盤となるのは「公的年金」であると考える方は少なくないのではないでしょうか。

公的年金とは一般的に、「老齢基礎年金」と「老齢厚生年金」の2つを指します。

国民年金の加入者は、加入期間(月数)に応じて決まる「老齢基礎年金」を受け取り、

会社員や公務員などの厚生年金加入者は「老齢基礎年金」と在職中の収入の平均額や加入期間などに応じて決まる「老齢厚生年金」を受け取ることとなります。

といってもなかなか難しいので、国民年金と厚生年金の対象となる人や受給額等の特徴を下記にまとめてみました。

| 国民年金 | 厚生年金 | |

| 加入対象者 | · 自営業者、専業主婦、学生など

· 外国人を含めた20歳以上60歳未満の国内在住者 |

· 会社員、公務員、教員など

· 国民年金にも同時に加入することになる |

| 保険料 | · 令和元年は月額16,410円 | · 月給・賞与の18.3%の額の内半分。半分は勤務先が負担 |

| 保険料支払期間 | 原則20歳から60歳に達するまでの40年間。 | · 在職期間。70歳になるまで |

| 受け取る年金の種類 | 老齢基礎年金 | 老齢基礎年金と老齢厚生年金 |

| 支給額 (年額) |

· 最高78.01万円(令和元年)

· 保険料納付済期間などによって異なる |

· 下記の早見表を参照。

· 給料・賞与の額や加入期間によって異なる。 |

| 受取年齢 | · 65歳から一生涯

· 繰上げると60歳から受取れる。 · (年金額は一生涯減額) · 66歳から70歳になるまで支給を遅らせて、繰下げ支給ができる。(年金額は一生涯増額) |

· 老齢厚生年金のみ生年月日、性別に応じて、受取年齢が異なる。61歳から65歳へと段階的に引き上げられている。

· 66歳から70歳になるまで支給を遅らせて、繰下げ支給ができる。(年金額は一生涯増額) |

【厚生年金の支給額早見表】

| 加入期間 | |||||||||

| 平均給与 | 1年 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 |

| 5万円 | 0.3万円 | 2万円 | 1万円 | 1万円 | 1万円 | 2万円 | 2万円 | 2万円 | 3万円 |

| 10万円 | 1万円 | 3万円 | 7万円 | 10万円 | 13万円 | 16万円 | 20万円 | 23万円 | 26万円 |

| 15万円 | 1万円 | 5万円 | 10万円 | 15万円 | 20万円 | 25万円 | 30万円 | 35万円 | 39万円 |

| 20万円 | 1万円 | 7万円 | 13万円 | 20万円 | 26万円 | 33万円 | 39万円 | 46万円 | 53万円 |

| 25万円 | 2万円 | 8万円 | 16万円 | 25万円 | 33万円 | 41万円 | 49万円 | 58万円 | 66万円 |

| 30万円 | 2万円 | 10万円 | 20万円 | 30万円 | 39万円 | 49万円 | 59万円 | 69万円 | 79万円 |

| 35万円 | 2万円 | 12万円 | 23万円 | 35万円 | 46万円 | 58万円 | 69万円 | 81万円 | 92万円 |

| 40万円 | 3万円 | 13万円 | 26万円 | 39万円 | 53万円 | 66万円 | 79万円 | 92万円 | 105万円 |

| 45万円 | 3万円 | 15万円 | 30万円 | 44万円 | 59万円 | 74万円 | 89万円 | 104万円 | 118万円 |

| 50万円 | 3万円 | 16万円 | 33万円 | 49万円 | 66万円 | 82万円 | 99万円 | 115万円 | 132万円 |

| 55万円 | 4万円 | 18万円 | 36万円 | 54万円 | 72万円 | 90万円 | 109万円 | 127万円 | 145万円 |

| 60万円 | 4万円 | 20万円 | 39万円 | 59万円 | 79万円 | 99万円 | 118万円 | 138万円 | 158万円 |

ちなみに男性65歳以上の平均年金額は月額17万2742円(年額約207.2万円)、女性65歳以上の平均年金額は10万8756円(年額約130.5万円)となっています。

(平成30年度厚生年金保険・国民年金事業の概況より)

平均寿命まで生きることとなると男性の場合の生涯受給額は、

207.2万円×(平均寿命(81.2歳)-65歳)=約3,356万円

女性の場合は、

130.5万円×(平均寿命(87.3歳)-65歳)=約2,910万円

となります。

しかし、早見表をみる限り、207万円をもらうためには、平均給与が50万円、加入期間が40年にならないと達成することはできません。

実際に、新規に年金の請求する人で200万円を超える人は滅多にいません。

今後は、男性の場合、平均年金額は徐々に下がっていくことでしょう。

女性の場合は、共働き世帯も増えておりますので、厚生年金に加入している方が増えてきております。

すると、年金額が増加しますので、平均年金額に大きな変動は今後も見られず、むしろ増加の可能性さえありえます。

2.定年退職後の支出について

次は、定年後の支出について解説していきます。

自由に使える時間が増えるとなると、自然とグルメ、旅行・レジャー、趣味等へかける時間が増えてきます。

給料がなくなった場合、どのくらいまでの出費が可能なのでしょうか。

最低限の支出と上乗せ額がどれくらいなるのかみていきましょう。

2-1:最低限の支出

当たり前ですが、最低限の支出として「生活費」があります。

総務省の家計調査年報(平成30年、世帯主60歳以上、無職世帯)によりますと、老後の1か月の平均生活費は下記の通りとなっています。

| 食費 | 68,646円 |

| 住居費 | 14,801円 |

| 水道光熱費 | 21,742円 |

| 家具・家事用品 | 9,964円 |

| 被服等 | 6,402円 |

| 保健医療費 | 14,693円 |

| 交通・通信費 | 28,598円 |

| 教育・教養娯楽費 | 24,400円 |

| こづかい | 5,882円 |

| 交際費 | 22,451円 |

| その他支出 | 22,355円 |

| 合計 | 239,604円 |

日本の平均寿命が84.2歳ですので、60歳から寿命までを残り24.2年として、生活費を計算するとこのようになります。

239,604円×24.2年×12ヵ月=約6958万円

ただし、住居費が地方の賃貸や持ち家等含めた金額となっており少なくなっています。

都市圏に賃貸でお住みの方はこれ以上かかる可能性が極めて高いので、その点はご自身で照らし合わせて計算してみてください。

2-2:ゆとりある生活に必要な資金

ゆとりのある生活というのは、日常の生活費に加えて、次のようなことが「ゆとりのための上乗せ額」として使途が想定されています。

| ・旅行やレジャー

・身内とのつきあい ・趣味や教養 ・日常生活費の充実 ・子どもや孫への資金援助 |

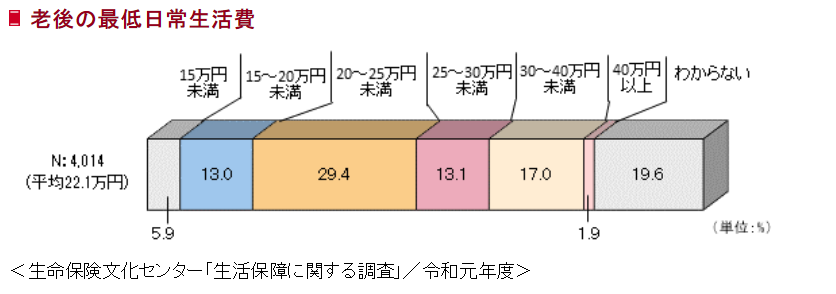

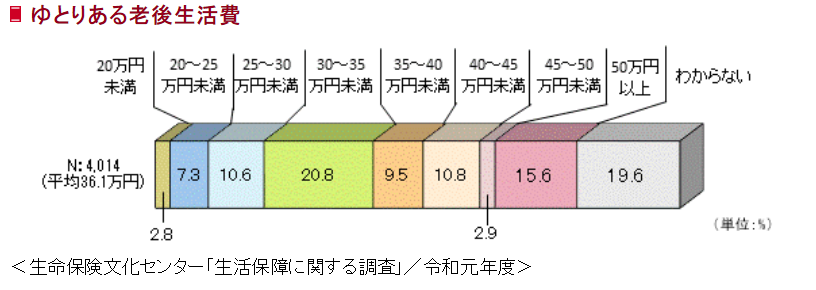

生命保険文化センター「生活保障に関する調査(令和元年度)」によると、「ゆとりある老後生活費」の月額平均額が36.1万円。

内訳は「老後の最低日常生活費」の月額平均額が22.1万円。

「ゆとりのための上乗せ額」の月額平均額が14.0万円となっています。

ゆとりのある生活を送るとなると、

14.0万円×24.2年×12ヵ月=約4,065万円

生活費を含めると、なんと1億円を超えるお金が必要となってきます。

これはあくまでも平均寿命で計算しております。

さらに長寿となると、これ以上の金額が必要であるということです。

100年時代となれば、今以上の準備が必要となってきます。

3.定年退職後に収入が欲しい!

前章では、「ゆとりある生活をするためには1億円超の資金が必要」という驚きの金額がでてきましたね。

そのためにも、定年退職後でも公的年金以外の収入が欲しいですよね。

そこで、おすすめの方法を2つ紹介いたします。

3-1:就労収入

退職後も仕事をして収入を得る方法です。

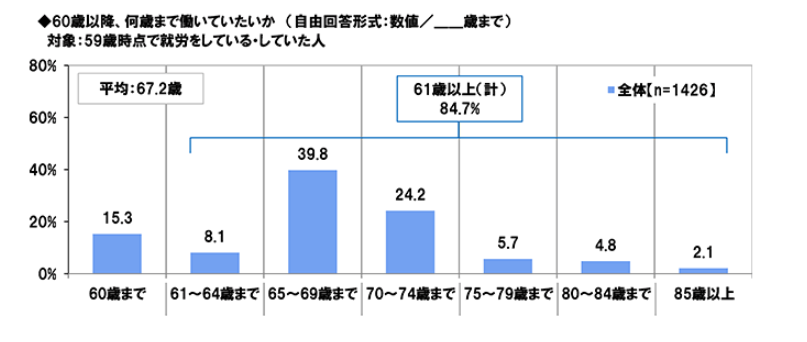

実際に定年退職をされても貯蓄額を背景としてか、高度成長期を支え、がむしゃらに働いてきた世代だからか、

還暦を迎えても働き続けたいという人は8割以上におよびます。

70歳まで働きたいと考える人が4割弱とボリュームゾーンとなっており、平均は67.2歳となっています。

抜粋:PGC生命「2019年の還暦人(かんれきびと)に関する調査」

ちなみに定年後も働きたい方には、このような制度やサービスがあります。

①再雇用制度

法律で、65歳まで働けると制度を作らないといけないため、多くの企業では、再雇用制度を用意しています。

再雇用制度は、定年時にいったん退職した形をとり、定年後に新たに雇用契約を結びます。

一般的には、一年ごとの契約社員・嘱託社員というかたちになります。

再雇用のため役職等がなくなり、給与水準が下がるケースが多いようです。

ただし、下がりすぎた場合は、高齢者雇用継続給付等で下がった分を補填してくれます。

②勤務延長制度

勤務延長制度は再雇用制度と違い、退職することなく、継続して雇用されるというものです。

会社の方針によって、これまで60歳であった定年が、65歳に設定される、はたまた定年自体が廃止になることもあります。

③ハローワーク

定年退職後、再雇用しなければ、失業保険を受け取りながら、ハローワークでの求人検索をすることになります。

現在は、定年後でも企業では監督・指導ができる方を探していることもありますので、正社員の道もあります。

④国や自治体による就労支援サービス

東京都では、「東京しごとセンター」、埼玉県では、「埼玉県セカンドキャリアセンター」等名称は違いますが、全国に就労支援サービスがあります。

キャリアコンサルティングを受けたり、面接指導や独自の求人があったりと、きめ細やかなサービスを受けることができます

3-2:不動産投資

不動産投資は、定年退職後の収入源としておすすめ。

それは、公的年金と同様に、不労収入と言われるだけあり、ほとんど手間がかからないからです。

しかも、投資の中でも不動産投資は特に、特別な知識もいらず、面倒なことはすべて管理会社に委託できるので、高齢者に合っているのです。

老後から始めるとしても、退職金を有効活用することですぐに始められますし、これから老後資金を準備する若い世代であってもローンを利用して、すぐに始めることができます。

特に、現役世代から始めることができれば、老後までにローンが返済でき、しっかりと老後資金の準備ができます。

また、ローンの契約者が返済中に亡くなってしまった場合や、高度障害状態(特定の病気やけがで重い障害を負ってしまった状態)になるなどして返済ができなくなった場合、ローンの残額を代わりに支払ってくれる団体信用生命保険という制度があります。

万が一の場合、ローン残額の大小に関わらず、契約者のご家族等はローンのない不動産、つまり収益性のある資産が手に入ることになります。

その不動産から家賃収入を得ることができるため、不動産投資を生命保険代わりとして考える人も少なくありません。

実際、不動産投資をはじめて、死亡保障分の付いた生命保険を解約したり、保障プランを切り替えたりする人も多くいます。

また団信は、一般的な生命保険と違って保険料が加入年齢で決まるわけではないので、生命保険料が高くなる年齢以降に不動産投資をはじめる場合、団信のメリットが大きくなるのです。

老後、さらには家族に遺す資産づくりとして不動産投資をはじめるひとが多い理由はこういうわけで、不動産投資は、定年後の収入源に不安を感じる世代に最適の資産形成法といえるでしょう。

また、現役世代でも不動産投資は手間がかからないので、忙しい会社員の副業にも向いています。

詳しくは次の記事で解説しています。

まとめ

いかがでしたか。

ここまで、収入と支出、定年後の収入源についてみてきました。

金額をまとめると次の表のようになります。

| 資産 | |

| 貯蓄(60歳時) | 2956万円 |

| 収入 | |

| その他収入 | ○○万円 |

| 公的年金(男性)(65歳から) | 3356万円 |

| 公的年金(女性)(65歳から) | 2910万円 |

| 資産+収入 | 9222万円+その他収入 |

| 支出 | |

| 生活費(60歳から) | 6,958万円 |

| ゆとりのための上乗せ額(60歳から) | 4,065万円 |

| 支出合計 | 11,023万円 |

最低限の生活費のみであれば、十分に生涯赤字になることなく、家計をやりくりしていくことはできますが、ゆとりのある生活を続けていくと、いずれはお金が足りなくなります。

そのような生活を送っていくためには、老後でも公的年金以外で収入を得る必要性があります。

しかし、仕事をしてお金を得たとしても、いずれは仕事ができなくなるタイミングが発生します。

そこでおすすめなのが、不動産投資です。

不動産投資であれば、年金と同じく不労収入ですので、いつまでも収入を生み出す源泉となります。

トラストでは、銀座会場にて「不動産投資セミナー」を開催しております。

「失敗しない不動産投資」を実現するためにどのようなことをすればいいのか、初心者の方にも分かりやすく説明しておりますので、是非ご参加ください。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。