「インボイス制度がはじめるみたいだけど、そもそもインボイス制度ってなに?」

「インボイス制度がはじまるとどんな影響を受けるの?」

「インボイス制度へはどんな対応をすればいいの?」

インボイス制度がはじまると、そんな影響を受けるんだろう?なんか個人事業主が苦しくなるってきいたけど、本当?

実は、インボイス制度は日本以外の国では、以前から導入されている制度なんです。

いままで、事業者に対していい加減だった消費税の申告を明確にするための制度なんです。

この記事では、インボイス制度の概要について、ザックリとわかりやすく解説しています。

インボイス制度の基礎を知って、誤った情報に流されないようにしましょう。

本記事では、下記の内容を解説します。

■インボイス制度とは?ザックリ解説

■インボイス制度の導入で企業がすべき対応

目次

1.インボイス制度とは?ザックリ解説

ここでは、インボイス制度の概要についてみていきましょう。

インボイスとは?

インボイス(適格請求書)制度とは、簡単にいうと、ちゃんと消費税を払っているのかどうかを確認するための制度です。

というのも、いままで、免税事業者は消費税を納めなくてもよかったのにも関わらず、消費者からは消費税を受け取っていました。

たとえば、免税事業者で1万円の商品を購入する際に、私たちは消費税10%とあわせて、11,000円を支払いますよね。

しかし、免税事業者は消費税を免除されているので、国に消費税を支払う義務はありません。

つまり、消費者から消費税の請求をしておいて、消費税を支払わないことも可能という状況が起きていたんです。

これでは、消費者が支払った消費税は国に行かず、国の税収が増えません。

消費税が上がっても、国の税収にならないのでは、消費税増税の意味が薄くなってしまいますよね。

インボイス制度を導入することで、消費税を支払ったかどうかがわかるようになります。

以上がインボイス制度の導入について、ざっくりとした解説になります。

以下では、インボイス制度の対応について見ていきますので、よろしければ最後まで読んでみてください。

インボイス制度が与える影響とは?

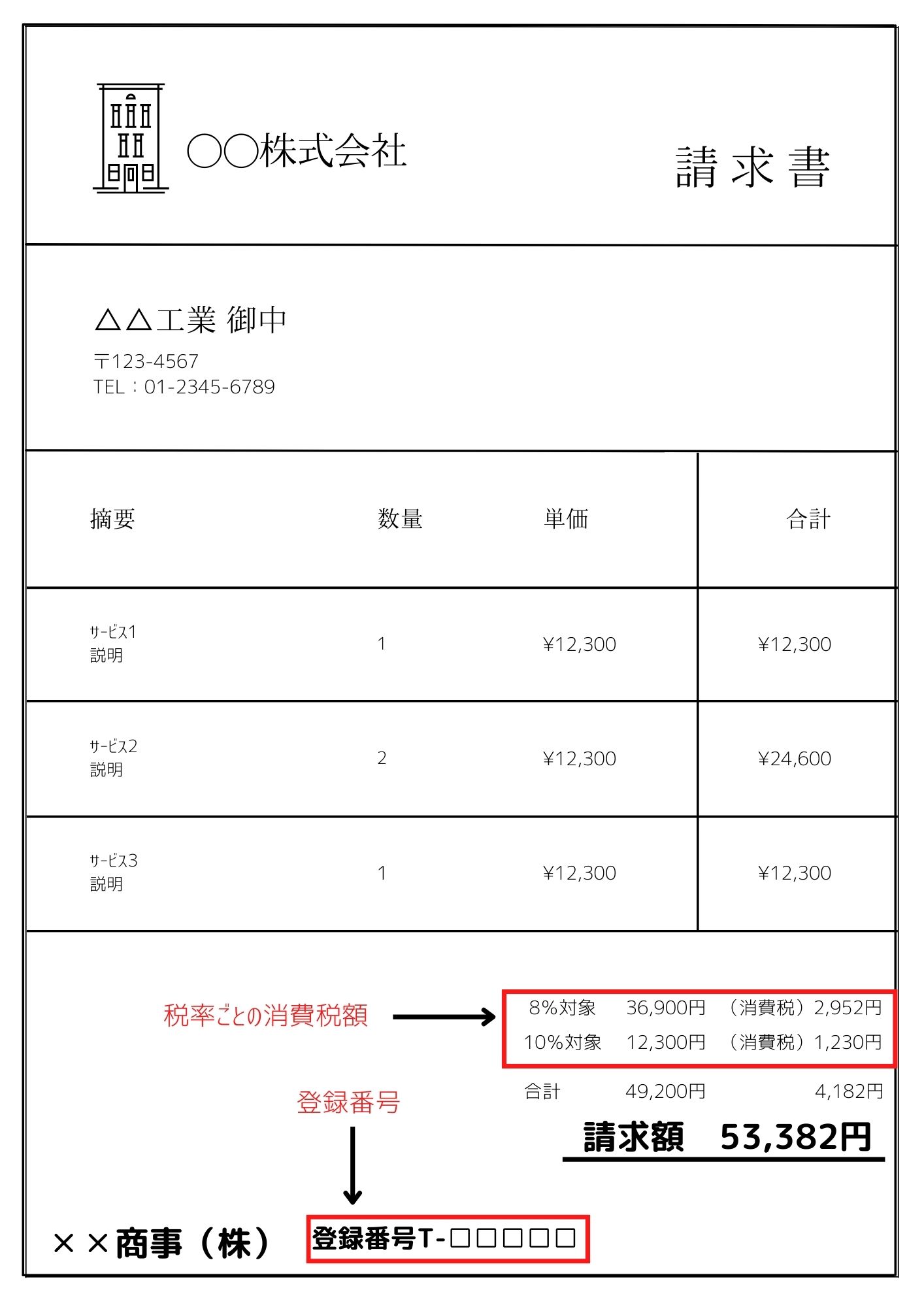

インボイスとは、『適格請求書』のことをさします。

インボイス制度の導入で、税率ごとの消費税額と登録番号を記載することが義務付けられました。

そのことによって、取引がある業者間の請求書などにも、登録番号を記入する必要がでてきます。

つまり、業者間取引できちんと消費税を納付しているのかどうかを確認することができるようになったということです。

仮に、登録番号がない場合、取引先によっては取引がなくなるという懸念はあります。

というのも、『仕入税額控除』が大きく関係しているからです。

仕入税額控除とは、売上額から仕入れにかかった税金を控除できる制度です。

たとえば、500万円の売上に対して、仕入額が300万円だった場合、

500万円-300万円=200万円

この200万円に対して消費税を納付すればよいことになっています。

この『仕入税額控除』を今後も受けるためには、インボイス(適格請求書)の保存が必要になります。

逆に、インボイスの登録をしない場合、『仕入税額控除』を受けられなくなります。

インボイス制度はいつから始まるの?

インボイス制度は2023年(令和5年)10月1日からスタートします。

インボイスとは各事業者に登録番号をつけるようなものです。

その登録番号をもらうためには、事前に『適格請求書発行事業者』に登録しなければなりません。

というのも、『適格請求書発行事業者』に登録しないと、登録番号がもらえないからです。

インボイス制度に対応するにはどうすればいいの?

上記でも少しふれましたが、インボイスを発行してもらうためには、『適格請求書発行事業者』に登録しなければなりません。

※登録申請は2021年(令和3年)10月1日から受け付けています。

『適格請求書発行事業者』への登録は、まず所轄税務署長に『適格請求書発行事業者の登録申請』を提出して、登録を受けます。

詳しくは国税庁のホームページを参考にしてください。

登録は郵送とe-Taxのどちらでも可能で、おおよその期間は下記のとおり。

郵送:1ヶ月程度

e-Tax:2週間程度

※時期や混み具合などによってかわりますので、詳しく知りたい場合は直接窓口に問い合わせてください。

2.インボイス制度の導入で企業がすべき対応

ここでは、課税事業者と免税事業者のとるべき対応について見ていきましょう。

課税事業者が取るべき対応

課税事業者が取るべき対応としては、なんといっても『適格請求書発行事業者』への登録です。

また、経理上のシステムの導入も必要になってくるので、早めに進めておきましょう。

さらに、電子帳簿保存法が改正され、インターネット上での取引について、データの保存が義務化されます。

そういった対応もふくめて、いまのうちからシステムの整備に取り組みましょう。

免税事業者が取るべき対応

免税事業者が取るべき対応は、『消費税課税事業者選択届出書』を提出して、課税事業者になることが必要です。

なぜなら、インボイスの登録ができるのは、『課税事業者』である必要があるからです。

その後、2023年3月31日までに、『適格請求書発行事業者』の登録をします。

※猶予期間として2023年3月31日までに間に合わなかった場合、提出できなかった理由を2023年9月30日までに提出すれば、2023年10月1日に登録を受けたとみなされる特例もあります。

誤解してほしくないのですが、すべての免税事業者が登録しなければいけないというわけではありません。

たとえば、駄菓子屋さんや八百屋さんなど、一般客を対象とした小規模な店舗では、一般客から「消費税をちゃんと払っているの?」なんて聞かれることはありません。

そのため、一般消費者との取引が多い事業者はインボイスに登録する必要もないですよね。

ここまで、解説しておいてなんですが、インボイス(適格請求書)を導入するかどうかは任意です。

業者間取引が多いのであれば、取引先のことも考慮して加入したほうがいいですし、個人間の取引が多いのであれば、無理に費用をかけて導入する必要もないかと。

まとめ

インボイス制度の導入にあたり、影響を受ける事業者は多くいるかと思います。

記事ではザックリ解説しましたが、実は複雑な制度です。

一見、中小企業や零細企業にとってマイナスしかないように思われますが、国では受け皿も用意していますので、税理士や会計士に確認するようにしましょう。

インボイス制度の導入によって、消費税の納税状況が明確になる一方、経営面で大きな課題を抱えることになる事業主もあらわれるかもしれません。

制度の導入には賛否両論ありますが、できることから少しずつ始めていく必要があります。

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!