最近話題のiDeCo、自分の老後資金を形成しながら、節税もできるおトクな制度です。

しかし、iDeCo(イデコ)は、60歳まで現金を引き出せなかったり、管理手数料がかかったり、運用成績によって元本割れになる等、デメリットは存在します。

さらに専業主婦や、給料3ヶ月分の貯金がない人など、人によってはメリットが少ないということもあります。

この記事では、4つのデメリットを詳しく解説しています。

iDeCo(イデコ)は、一度スタートしたら簡単にやめられません。

この記事で、しっかり基礎を理解していきましょう。

目次

1.iDeCo(イデコ)の4つのデメリット

ここでは、iDeCoの4つのデメリットについて、見ていきましょう。

デメリット1:60歳まで引き出せない・途中解約できない

iDeCo(イデコ)は、老後の資産形成を自分で用意するための制度です。

そのため、年金の性質があり、そのため60歳まで原則引き出すことができません。

節税効果が高いからといって、無理して高い掛金を設定してしまうと、いざお金が必要となった際に、資金が足りなくなる可能性もあるので、注意が必要です。

iDeCoの脱退は、以下の条件をすべて満たすことが条件です。

・今後掛金を拠出するだけの経済力が無いと判断されること。

・加入期間が短い、又は積立資産が少ないこと。

詳細は下記の通り。

| (1)国民年金の保険料免除者(第1号被保険者で、生活保護、申請免除、学生納付特例、若年者納付猶予のいずれかの国民年金保険料の免除者)

(2)障害給付金の受給権者でないこと (3)通算拠出期間が3年以下、または、個人別資産の額が25万円以下 (4)加入者資格喪失から2年以内 (5)企業型確定拠出年金から脱退一時金を受けていない |

ただし、脱退はできませんが、掛金の拠出をストップすることはできます。

※掛金の拠出をストップしたとしても、口座管理手数料がかかるので注意が必要です。

また掛金をストップすると、iDeCo(イデコ)の大きなメリットである「掛金の全額所得控除」がつかえなくなります。

デメリット2:口座管理手数料がかかる

iDeCo(イデコ)に加入すると、新規加入時と運用期間中に手数料がかかります。

手数料に関しては、下記サイトでご確認ください。

デメリット3:運用を自分でしなければならない&元本割れのリスクがある

3つめのデメリットはiDeCo(イデコ)は自分で運用する必要があり、運用成績によっては元本割れを起こす可能性があります。

iDeCo(イデコ)は、2種類の商品があります。

・元本確保型

・投資信託

運用方法は、毎月の掛金から、加入時に選んだ商品を購入するというものです。

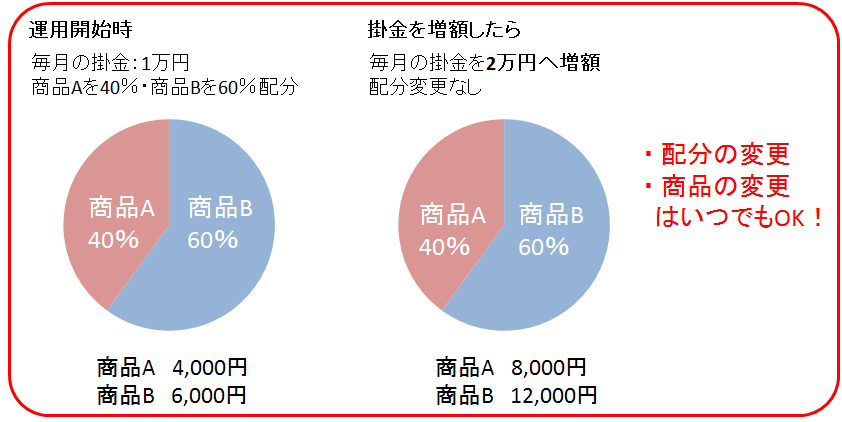

iDeCo(イデコ)の特徴として、運用商品を選ぶことを「資産配分」といい、商品は「割合(%)」で指定します。

例えば、月額1万円の掛金で、商品Aに4,000円、商品Bに6,000の割合で購入した場合、商品割合は商品Aが40%、商品Bが60%となります。

配分の変更はいつでも可能で、他の商品への変更も可能です。

iDeCo(イデコ)は毎日チェックする必要はなく、3ヵ月に1回のペースで資産や運用状況のバランスをチェックするくらいがちょうどいいといわれています。

リーマン・ショックのような、大きな経済危機が起きない限り、1日で資産残高が劇的に変動することはないからです。

実際に毎日チェックを続けてみると、1日だけではさほど大きな値動きを見せないことに気づくはずです。

投資信託を選択する場合、運用成績によっては元本を割ってしまう可能性があります。

逆に利益を出し、老後資金を多く受け取れる可能性もあります。

※利益にかかる税金20%は非課税です。

つまり、自身で運用していくことになるので、得することも損してもすべて自己責任ということです。

デメリット4:申込書類に会社の印鑑をもらわないといけないのが少し面倒

会社員がiDeCo(イデコ)の申込みをするとき、会社から記入・押印が必要な書類があります。

※「事業所登録申請書兼第2号加入者に係る事業主の証明書」という書類です。

「どの部署の人に頼めばいいのかわからない」とか、「総務の人が忙しそうなので、個人的な書類の件で頼みにくい・・」などで躊躇してしまい、面倒で結局始められていない方も少なくないようです。

iDeCo(イデコ)をはじめる際は、その辺も含めて事前に確認してみると、スムーズに手続きが進むかもしれません。

2.iDeCo(イデコ)のデメリットを回避する方法

第1章でデメリットをまとめましたが、これらのデメリットをカバーする方法があります。

回避方法1:掛金は毎年1回変更することができる

60歳まで引き出しができないということは、数十年間もiDeCo(イデコ)に加入しなければなりません。

今は独身だけど、将来は結婚して子供ができるとライフプランが変わります。

その際に、独身時代に決めた毎月の掛金が負担になる可能性もでてきます。

でも安心してください、実は毎年1回毎月拠出する金額を変更することができるんです。

たとえば、加入当初は会社員の上限の23,000円を拠出していたとして、その後のライフスタイルの変化にあわせて、掛金を1万円、5,000円へと変更することもできます。

回避方法2:口座管理手数料は所得控除の恩恵ですぐ回収できる【金融機関別手数料一覧】

「口座管理手数料が毎年かかるのは痛いな・・」と思う方もいるかもしれません。

実際にどれくらい節税できるのか、見てみましょう。

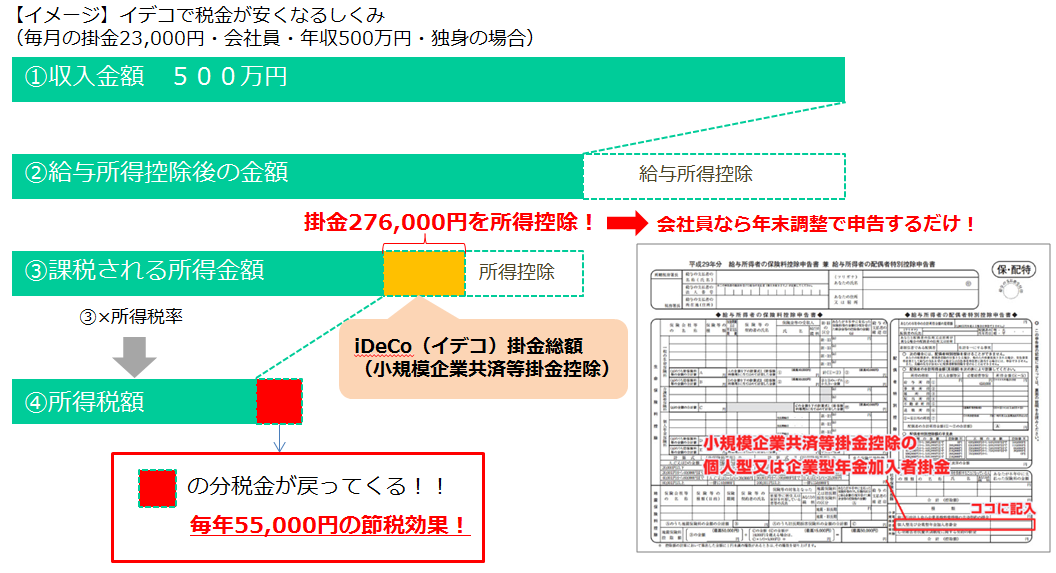

例えば年収500万円(扶養家族なし)で毎月23,000円掛けるとします。

iDeCo(イデコ)の掛金は、全額所得控除の対象なので、加入して拠出するだけで年間55,000円節税することができます。

※下記のサイトでシミュレーションをすることができます。

≫≫シミュレーションツール(イデコ公式サイト)

たとえ運用益プラスマイナス0%であったとしても、口座管理手数料分は回収できることになります。

それだけiDeCo(イデコ)の節税メリットは大きいですね。

| 例えば・・ 会社員(年収500万円・扶養家族なし) 毎月の掛金23,000円 年間276,000円が全額所得控除⇒ 年間55,000円節税 手数料:2,777円(初年度)+ 2,004円= 4,781円 初年度で50,219円、以降も52,996円/年プラス!! |

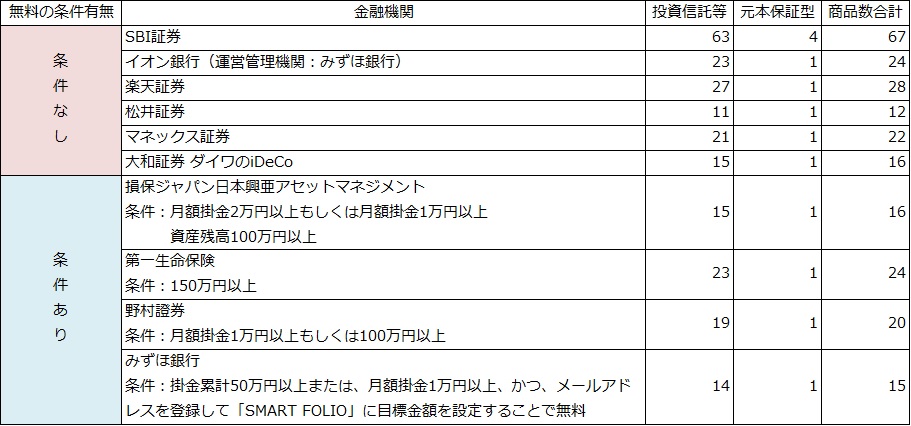

また、運用期間中の口座管理手数料は、運営管理する金融機関の手数料によって変わります。

以下の手数料が無料の金融機関一覧です。参考にしてみてください。

回避方法3:損をしたくない! iDeCo(イデコ)には元本確保型の商品もある

「どうしても損をしたくない!」という人もいるかもしれません。

実はiDeCo(イデコ)には、元本確保型の商品として定期預金と保険商品があります。

「運用益はいらない、所得控除の恩恵だけを受けたい!」という方は、すべての掛金を元本確保型の商品に拠出することで、元本割れリスクは回避できます。

デメリットとして、金利がほとんどつかず、資金は減らないが増えもしません。

そうなると、iDeCoの恩恵を十分に受けられません。

節税メリットがあるので、たとえわずかな金利しかつかない定期預金であっても、通常の銀行の定期預金より「実質利回りが高い」と言えます。

年収500万円で毎月23,000円、年間276,000円をiDeCo(イデコ)で積み立てたと考えたときに、毎年約55,000円分の節税になるとお伝えしました。

仮にこれを運用利回りとすれば、20%もの「高金利」商品ということになり、これであれば、わずか0.02%の定期預金でも十分メリットがあると言えます。

| 元本確保とは言われていても、以下の要因で結果的に「元本割れ」になる可能性もありますので注意してください。

・将来インフレが進んで物価が上がり、お金の価値が減る ・保険商品で満期を待たないで解約した場合「解約控除金」がかかり、金利よりも高くつくことも! |

以上回避方法をまとめてきましたが、次の章では場合によってはiDeCo(イデコ)自体やらない方がいい・あまりメリットがない方について説明します。

3.iDeCo(イデコ)をやるメリットが少ない人5パターン

デメリットとその回避方法を見てきましたが、実はそもそもiDeCo(イデコ)に加入しても、メリットが少ない方もいます。

| iDeCo(イデコ)をやるメリットが少ない人って?

1 専業主婦など所得がない方、もしくはパート勤務で年収115万円以下の方 2 扶養控除や住宅ローン控除、ふるさと納税などで控除されるものが多い方 3 貯金がまったくない方 4 年齢が60歳近くの方 5 年金や退職金のもらえる金額が大きい人 |

では、なぜオススメしないのか、その理由をそれぞれ詳しくみていきましょう。

パターン1:年収が低い、支払う税金がそもそも少ない人

iDeCo(イデコ)は原則として、すべての方が加入対象です。

専業主婦の方やパート勤務の方ももちろん、iDeCo(イデコ)の加入対象者です。

しかし専業主婦のように、元々所得のない方や低所得者にとっては、iDeCo(イデコ)でどれだけ掛金を拠出しても、税金控除の節税メリットはありません。

さらに毎年口座管理手数料がかかるので、他の人と比べるとデメリットの面が高いかもしれません。

iDeCo(イデコ)で月1万円積み立てする場合で、パートの方が掛金全額の所得控除のメリットを受けられるのは、収入115万円以上になります。(社会保険加入なし、他の控除がない場合)

所得のない人(103万円以下、住民税では100万円以下)は所得控除のメリットはありません。

そもそも税金を払っていないので、かえしてもらうことはできないということですね。

ちなみに、所得のない家族のiDeCo(イデコ)の掛金を負担しても、負担した本人が所得控除を受けることはできません。

iDeCo(イデコ)には、運用で得た利益の税金はかからないというメリットがあります。

しかし運用益にかかる税金のメリットは、積立NISAにもあるのであえて、iDeCo(イデコ)をやるメリットは小さいと言えるでしょう。

もちろん専業主婦だから・低所得だから損をするというわけではありません。

万が一離婚をしたときiDeCo(イデコ)は遺産分割対象外になるので自分の資産を確保するという点においてはメリットになることも。

しかし年収が低い人は、そもそも掛金を拠出する負担が重くなる可能性が高く、60歳まで引き出せないことも考慮し慎重にはじめましょう。

パターン2:控除されるものが多い人(住宅ローン控除、ふるさと納税など)

住宅ローン控除で税金の軽減を受けていて、所得税を払っていない人、さらに所得税だけでなく、住民税も安くなっている方は要注意です。

住民税からもこれ以上さし引く余地がない人は、iDeCo(イデコ)による所得控除を申請しても、住宅ローン減税の引ける額が少なくなって効果が相殺される可能性があります。

その年使い切れなかった控除枠は、翌年以降への繰り越しができないので、住宅ローン控除の限度枠を最大限に使えないまま、控除適用期間が終わってしまうケースもあり得ます。

また、住宅ローンがある方は、iDeCo(イデコ)で元本確保型の定期預金を選ぶより、その拠出するお金を住宅ローンの繰り上げ返済にまわした方がよいケースもあります。

元本確保型の定期預金は、節税効果があるにせよ、資金を殖やすのが難しく、一方、掛け金に相当するお金を住宅ローンの返済に回せば、利息を減らせるというわけです。

自分はどういうやり方がいいのか、一度借り入れ先の金融機関や税務署に確認してみましょう。

住宅ローンがある方は、「iDeCo(イデコ)による節税・運用非課税メリット」と、「住宅ローン減税」・「繰り上げ返済による利息節約」の比較をしてから加入した方がよいでしょう。

他にも控除が多かったり、ふるさと納税などをたくさんやっていて納税額が少ない人も同様です。

住宅ローン控除とiDeCo(イデコ)の控除があってさらにふるさと納税もという場合は、試算しつつ利用しましょう。

パターン3:貯金が全くない人

貯金がまったくない人が、iDeCo(イデコ)を始めることはおすすめできません。

節税効果が非常に大きなメリットですが、『60歳まで引き出せない』ということもしっかり理解しなければなりません。

人生には大きな支出が重なってしまうことがあります。

例えば、マイホームのローンや子供の教育資金、この2つが重なり手元にすぐ使える現金がないと生活がかなり厳しくなる可能性があります。

「お金はiDeCo(イデコ)にあるのに引き出せない!」ということになりかねません。

独身で生きていくという人も、突然の事故や病気などで多額の治療費や働けない間の生活費が必要になる場合があります。

iDeCo(イデコ)を始めるなら「60歳まで引き出せない!!」ことをしっかり理解して、ある程度貯金を作り、ライフプランを考え無理のない掛金をすることが大切です。

目安としては給料3か月分くらいの貯金があった方が安心でしょう。

パターン4:年齢が60歳近くの人

老後まで期間が長ければ、積み立てながらじっくり運用していくこともできます。

ところが、60歳近くで始める方は注意が必要です。

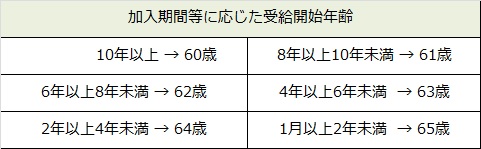

加入期間に対する引き出し可能年齢が決まっていて、iDeCo(イデコ)を60歳で受け取れるのは、加入期間が10年以上あることが条件になります。

例えば、59歳でiDeCo(イデコ)を始めた場合、お金を受け取れるのは65歳からです。

そうすると、運用期間が5年程度と短期的なものとなり、長期投資と比べて相場の波に影響を受ける可能性が高くなります。

また、60歳以降はiDeCo(イデコ)で新たにお金を積み立てることができないので、所得控除という前述の一つ目の税制メリットがなくなります。

もし、受給開始年齢までにかかる年間の口座管理手数料が大きい場合、メリットよりも手数料の方が大きくなることもあります。

掛金の拠出期間が短いので、「年金資産」をつくるという点では、若い人よりメリットは少ないです。

しかし50歳以上の方でも、公的年金以外の企業年金等の老後資金準備がない場合、思い立ったら加入手続きをしてもいいでしょう。

掛金の全額所得控除の効力は、初回の掛金から効力を発揮します。

先ほどの年収500万円のケースのように、節税効果は年間約55,000円ですので、iDeCo(イデコ)の口座開設、および、口座管理手数料を支払ったとしても、十分な見返りがあることもあります。

iDeCoの開始年齢と、受給開始年齢までにかかる口座管理手数料を考慮して加入検討をしてみてください。

パターン5:年金や退職金が多い人

iDeCo(イデコ)で運用した資産は60歳~70歳までの間に①一時金、②年金、③一時金と年金の両方の3つのいずれかの形式で受け取ります。

どちらの選択をしても、税金の優遇制度を受けられ、節税が可能なのがiDeCo(イデコ)のメリットです。

しかし、厚生年金などの年金がある人や、退職金が多い人は受け取り方によっては支払う税金が多くなり、逆にデメリットになってしまうので要注意が必要です。

厚生年金などがある人は、年金方式で受け取ると控除枠を超える可能性があるので、年金として受け取る方法はおすすめしません。

また、退職金が多い人は、退職金と①の一時金を同じ年に受け取ることも税金が多くなる可能性があります。

もし、年金や退職金が多い方で、iDeCo(イデコ)から運用資産を受け取る時、「受け取り方」にちょっとした工夫をすることをおすすめします。

方法については第4章で詳しく説明します。

周りで流行っているから、なんとなく加入しよう、とりあえず入ってみるかというように安易に流されてはいけません。

自分の状況や人生計画を考慮して自分にとって本当にメリットがあるかどうかをしっかり確認してから始めましょう。

4.iDeCo(イデコ)はデメリットよりも、サラリーマンにとってやっぱりメリットの方が大きい!その5つの理由

ここまで、iDeCoのデメリットや向いていない人について説明してきました。

デメリットとメリットを比較してもやっぱりiDeCo(イデコ)の「節税効果」のメリットは大きいと言えます。

| サラリーマン最強クラス?iDeCo(イデコ)のメリット!!

・掛金が全額控除!毎年税金が戻ってくる ・運用益にかかる税金(20%)が非課税! ・満期に受け取る際も税金優遇制度あり ・万が一亡くなった場合遺族が一時金として受け取れる(税金優遇有!) |

ではそれぞれ詳しく解説していきましょう。

理由1:会社員(年収500万円)が20年積み立てた場合、節税総額110万円!【シミュレーション付】

iDeCo(イデコ)の最大のメリットは、何といっても「税金が安くなる」節税効果が高いということです。

以下の流れで積み立てた掛け金の全額が所得控除され、所得税・住民税が安くなります。

例えば、年収500万円の会社員が毎月23,000円をiDeCo(イデコ)で積み立てた場合、年間で約5万5,500円の節税になります。

20年積立した場合、節税した総額は約110万円です。

運用成績に関係なくこのようなお金が戻ってくるのですから、かなりお得なメリットと言えます。

以下のシミュレーションツールで自分の年収、毎月の掛金で税金がいくら戻ってくるか確認することができます。

ぜひ参考にしてみてください。

≫≫シミュレーションツール(イデコ公式サイト)

申告の手続きも簡単で、個人払込の場合、毎年10月下旬~11月初旬に「小規模企業共済等払込証明書」がハガキで登録住所に届きます。

会社員であれば、証明書にかかれている金額を年末調整の書類に記入し申告するだけなので比較的かんたんです。

理由2:運用中に得た利益にかかる税金(通常20%)はゼロ!運用コストが低く抑えられる!

iDeCo(イデコ)は元本確保型の「定期預金」と、比較的安定性のある資産運用方法「投資信託」を選ぶことができます。

通常、投資信託で得た利益に対して、約20%の税金がかかりますが、確定拠出年金で運用した投資信託に関しては税金が一切かかりません。

例えば、運用によって100万円の利益が出た場合、通常約20万円が税金で引かれ、運用益は約80万円となりますが、確定拠出年金を利用した場合は、100万円がそのまま運用益となります。一般の投資信託を購入するよりもかなりお得ですね。

さらにiDeCo(イデコ)の多くの投資信託の商品は購入手数料が無料であったり、信託報酬にかかるも低く、運用コストを抑えられるのも魅力的な要素の一つでしょう。

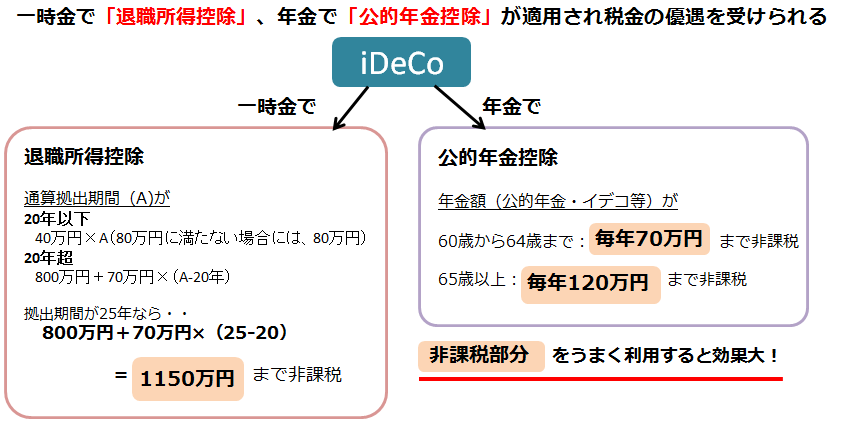

理由3:満期に受け取る時も、「退職所得控除」や「年金控除」の税金優遇制度を受けられる。

さらに、運用した資産を受け取る時にも「退職所得控除」や「年金控除」で節税メリットが受けられます。

運用した資産は60歳~70歳までの間に、①一時金、②年金、③一時金と年金の両方の3つのいずれかの形式で受け取れます。

どれを選択しても、税金の優遇が受けられるので、この節税メリットは、受け取る際の「時期」と「受け取り方」で効果が違ってきます。

例えば、同じ年に退職金とiDeCo(イデコ)を一時金として受け取るのと、ずらして違う年に受け取るとでは、前者では税金がかり、後者は税金がゼロというように受け取り方によって異なることもあるのです。

受け取り方別優遇制度の内容・いくらまで非課税かを簡単にまとめました。

参考:退職金にかかる税金(国税庁)

公的年金等の課税関係(国税庁)

上記で、ある程度の金額までかからないことがわかります。

それを超えると税金がかかってきます。

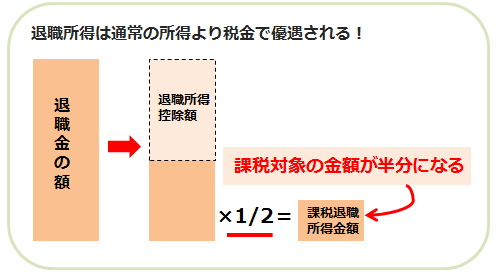

一時金で受取ると非課税の枠を超えた部分は「課税対象」になりますが、一時金(退職所得)は「課税対象」は半分になります。

そこに税率をかけた分が税金になるので、通常の所得税より優遇されます。

参考:退職金にかかる税金(国税庁)

厚生年金の方であれば、iDeCo(イデコ)を年金形式でもらうより、一時金として受け取ることがおすすめです。

しかし退職金がある人や、退職金はなくてもiDeCo(イデコ)の資産が多い人は、税金が多くとられる可能性があります。

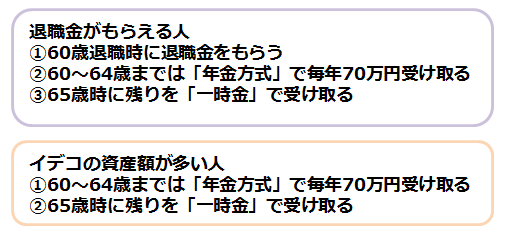

以下の「年金方式」と「一時金」を併用した受け取り方も検討してみてください。

将来ほとんどの人が、65歳から年金をもらう可能性が高いので、64歳までの4年間の毎年70万円の公的年金等控除をうまく利用し、65歳で残りを一時金として受け取ります。

退職金をもらう方は60歳に退職金をもらい、それから4年間 iDeCo(イデコ)を年金として受け取り、残りを一時金として65歳に受け取ると、その分は「退職所得」として扱われます。

また新たに退職所得控除が適用されます。

退職金と一緒に、イデコを一時金として受け取るより「かしこい受け取り方」です。

ただし、これらはあくまで一般例なので、より有利に受け取るために、一度税理士や税務署に相談してみるのもいいですね。

| 基本は一時金として受け取るのがおすすめです。 退職金がもらえる方・資産が多い方は、年金がもらえる65歳までの非課税枠をいかして「年金+一時金」で受け取る方法が有利!現在の会社の退職金や自分の年金制度と合わせて、受け取り方も考えて節税メリットを最大限に活かしましょう! |

理由4:万が一なくなった場合、遺族が一時金として受け取れる(税金優遇有!)

運用中に本人が、万が一亡くなった場合は、遺族が一時金として受取ることができます(ただし、年金として受取ることはできません)。

死亡一時金は通常みなし相続財産として、相続税の課税対象となります。

しかし、iDeCo(イデコ)の「死亡一時金」は「死亡退職金」扱いとして「非課税枠」の税金の優遇制度が適用になります。

| 《死亡退職金の非課税枠》 500万円 × 法定相続人の数 = 非課税限度額 |

例えば、夫が死亡し「死亡一時金」として1,000万円を妻とその子供一人がそれぞれ500万円ずつ相続する場合、通常500万円に10%、50万円の税金がかかるところ、上記の非課税枠を使えばかかりません。

2人合わせると、100万円の税金がかからなくなるのでとても大きいですね。

| 運用中に本人が亡くなった場合、「死亡退職金の非課税枠」が使えます。

さらにこの点のいいところが「生命保険金の非課税枠」は別枠ということです。上記計算式の限度額内で非課税です。 |

理由5:転職しても年金資金の持ち運びが可能

従来の企業年金では、積立ててきた年金資金を離転職のたびに精算して、転職先で別の企業年金に加入しなければなりません。

iDeCo(イデコ)は、年金の運用期間中に転職・離職をした場合でも、それまで運用していた年金資産をそのまま持ち運び、転職先で今まで通り運用を引き継ぐことができ「ポータビリティ(携帯性)」にすぐれています。

しかし、転職元と転職先でプランの内容が異なった場合、今まで買えた投資信託が買えなくなるなどの不便が生じる可能性があります。

確定拠出年金は個人型であるiDeCo(イデコ)と、企業型とがあり企業型に加入していた人が転職した場合、資産をiDeCo(イデコ)に移すことはできますが以後の加入形式は転職先の制度次第で違ってきます。

以下で手続き方法について、詳しく説明がありますので転職する前にきちんと確認しておきましょう。

≫≫転職・退職された方へ 参考元:イデコ公式サイト

5.つみたてNISAとの併用でiDeCo(イデコ)のデメリットを補おう!

長期投資で老後資金を準備していく方法で、他に長期投資20年間運用益が非課税の「つみたてNISA」があります。

運用益が非課税という点はiDeCo(イデコ)と同じですが、手数料が無料、途中の引き出しが可能という点で、違うメリットを備えています。

併用することでお互いのメリットを得ながらデメリットをカバーすることができるのでおすすめです。

5-1:長期投資に有利なつみたてNISA

つみたてNISAは、定期的かつ継続的な積立が条件ではあるものの、その投資で得られた運用益が、非課税になる点がiDeCo(イデコ)と同じです。

非課税で投資できる期間は、一般NISAの5年間に対し、つみたてNISAは20年間となっています。

また、一般NISAは、年間120万円までの投資額が非課税となります。つみたてNISAは年間40万円です。

つみたてNISAの方が、より長期投資にメリットがある制度と言えます。

非課税期間が長く、値動きと上手く付き合うための「長期」「積立」「分散」投資に向いている制度なので、老後資金を準備するという点で投資初心者にメリットが大きいと言えます。

5-2:つみたてNISAとの併用でiDeCo(イデコ)のデメリットを補おう!

それではつみたてNISAとiDeCo(イデコ)を比較してみましょう。

この両者を併用することもおすすめです。

大きな違いをまとめると以下になります。

| iDeCo(イデコ)とつみたてNISAの違い

・iDeCo(イデコ)は掛け金が全額所得控除されるが、つみたてNISAはされない ・iDeCo(イデコ)は口座維持費がかかるが、つみたてNISAは無料 ・iDeCo(イデコ)は資金の途中引き出しはできないが、つみたてNISAはいつでもオッケー |

ある程度運用資金に余裕がある人で、iDeCo(イデコ)の限度額の低さに十分な資産作りができないと感じた人には、「つみたてNISA」の併用でより大きな資産作りが可能になります。

例えば、会社員の場合は、iDeCo(イデコ)の限度額は月間2.3万円ですが、「つみたてNISA」では月間3.3万円(40万円÷12)の投資枠が使えます。

併用することで、月間5.6万円を非課税で運用しながら積み立てていくことができます。

| iDeCo(イデコ)は、所得控除による節税メリットがありますので、勤労収入があり、所得控除の効果が得られる人は積極的に活用したい制度です。

ただし、原則60歳までは運用資産の引き出しができませんので、あくまで老後資金の準備を目的に活用し、一方でつみたてNISAはいつでも運用資産を途中で引き出せますので、必要な住宅の購入資金や教育資金、旅行資金など、様々な目的に応じて活用することができます。 それぞれの特性をうまく使い分けて、賢く運用していきましょう。 |

まとめ

自分の老後資金を作りながら節税ができるおトクな制度iDeCo(イデコ)。

しかし、一度スタートしたら簡単にはやめれません。

iDeCo(イデコ)にも、他の運用方法と同じようにデメリットがあり、またその回避方法もあります。

始めてしまってから後悔しないように、きちんと理解しましょう。

iDeCo(イデコ)のデメリット

1.60歳まで引き出せない・途中解約できない

2.口座管理手数料がかかる

3.運用を自分でしなければならない&元本割れのリスクがある

iDeCo(イデコ)のデメリット回避方法

1.掛金はライフプランにあわせて毎年1回変更することができる

2.所得控除で口座管理手数料分はペイできる節税効果がある

3.iDeCo(イデコ)には元本確保型の商品もある

また、収入が低い方や、控除されるものが多い方、貯金が少ない方等、中には比較的iDeCo(イデコ)をやるのには向いていない方がいることもわかりました。

しかし、iDeCo(イデコ)の節税メリットがデメリットを上回る事が多い点、iDeCo(イデコ)とつみたてNISAを併用することで、デメリットを補う運用方法もあります。

税金の優遇制度をうまくつかって、かしこく「自分年金」を用意していきましょう。

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、個別相談に参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Web面談がオススメ!