サラリーマンで副業として不動産投資を始める方が近年増えてきました。

実は不動産投資はサラリーマンの副業としてメリットが多い資産運用方法なんです。

理由はサラリーマンで安定収入がある強みを活かし、ローンを利用し資産を効率的に増やせること、返済は家賃収入でまかなえる点などです。

また、不動産投資は比較的物件選びを間違えなければ、安定した家賃収入を得ることができます。

株価を毎日チェックしたりする手間もないですし、リーマンショックでいきなり家賃が半分になってしまった・・なんてことはまずないですよね。

もちろん不動産投資も投資商品なのでリスクはあります。

しかし、事前にリスク対策をある程度講じることができれば比較的「失敗しにくい投資」といえます。

今回、不動産投資のメリットとリスクをまとめ、リスクの章では対策方法も記載しました。

最後には「絶対失敗したくない人のために」どのような物件を選ぶべきなのか、その理由も徹底解説しています。

始める前にぜひこの記事を読んで参考にしてくださいね!

1.サラリーマンの副業に最適!不動産投資6つのメリットとは?

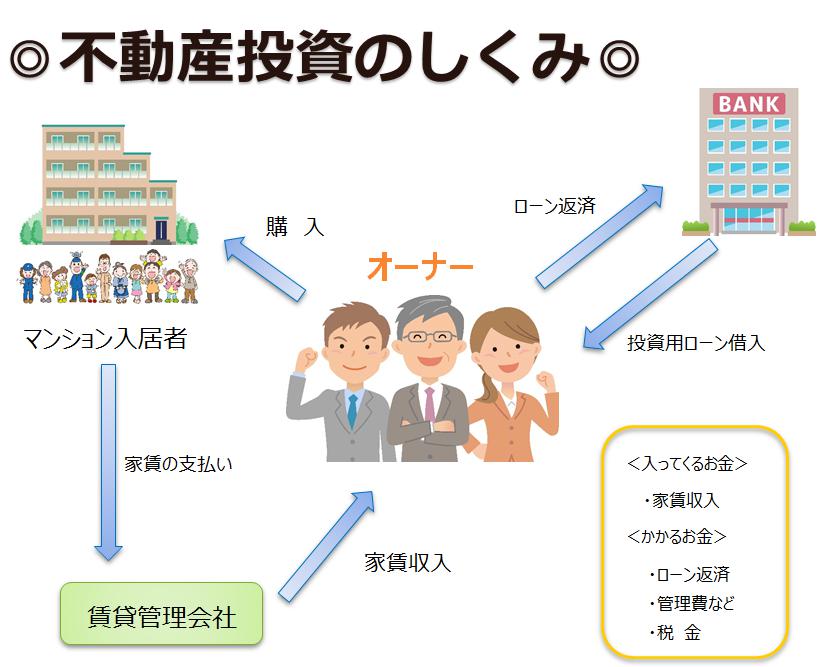

不動産投資は購入した後、不動産管理会社に手数料を支払い管理を委託します。

管理会社は家賃の回収や更新、入居募集等の実務をオーナーに代わって、行ってくれるため手間がかからず、サラリーマンにとって副業に最適です。

ローンの毎月の返済は家賃収入(他人のお金)でまかなえるというのも不動産投資のメリットですね。

特にローンを使って不動産投資始めるには、サラリーマンという地位が有利に働き、資産を築きやすい状況となっています。

また不動産投資を始めると以下の6つのメリットも付いてきます。

| ① 毎月本業以外の収入で心にゆとりができる ② 老後の年金対策 ③ 返済中に本人に万が一のことがあった場合、ローンの残債がゼロに ④ レバレッジ効果で少額の自己資金で資産を増やせる ⑤ インフレ対策 ⑥ 所得税節税効果 |

収入が増えて家計にやさしいばかりではなく、死亡や老後などの万一のときも乗り越えられる生涯設計にも役立てられることもあります。

詳しい内容をひとつずつ確認していきましょう。

1-1:毎月本業以外の収入で心にゆとりができる

不動産投資のメリットで大きいのは本業とは別で毎月の家賃収入得られる点です。

株やFXなどでは価格変動が激しく、配当も会社の業績次第で修正される可能性がありますが、家賃収入は入居者と決めた家賃が毎月安定的に入ってきます。

もしも、本人がけがや病気をして働けなくなったとしても、決められた日には家賃が入り、労働収入以外の収入があることは心の支えとなります。

もちろん、初めはローンがあり、大きな金額を受け取ることはできません。

しかし、2件3件・・・10件と増やしていくと、最終的には手取り額が現在の労働収入を超えることも十分に考えられます。

将来的にはお金と時間に余裕がある生活を送ることも可能です。

さらに不動産投資は、家賃の回収や契約の更新などの実務を管理会社に委託することができるので、不動産を多く所有していたとしても、手間がかからず、忙しいサラリーマンや公務員の方でも始めることができます。

1-2:老後の年金対策

現役世代に不動産投資を始めると老後にはローンが完済し、家賃収入は老後の私的年金として活用することができます。

老後の夫婦二人の生活で最低必要な生活費は平均約25万円。

レジャーや楽しみを満喫できるゆとりのある生活には平均約34.6万円となっています。

以下の記事で細かく内訳を書いているので参考にしてみてください♪

公的年金だけでも最低限必要な生活費を用意することは可能ですが、ゆとりある生活には公的年金では足りず、それ以外に入ってくる他の収入が必要となります。

老後には体力や気力が落ち、働いて稼ぐにも稼げなくなる可能性があるので、本人が働からずとも不労収入を得ることができる不動産投資は老後の年金代わりとして最適です。

1-3:返済中に本人に万が一のことがあった場合、ローンの残債がゼロに

ローンを組んで不動産投資を始めて、万が一返済中に自分に何かあった場合家族に迷惑がかかるのでは・・?

そんな心配は無用です。

迷惑どころかローンの残債がゼロになり家族に「無借金」の資産を残すことができます。

不動産投資ローンを利用する場合、住宅ローンと同じく団体信用生命保険にはいらなければなりません。

団体信用生命保険に加入していると、もしもの際には、家族にはローンがない不動産が残り、家賃収入で収入源を確保することができます。

もしくは不動産を売却することでまとまったお金を手に入れることができますね。

つまり、いずれの方法も可能なため生命保険のかわりとして、遺族に対する当面の生活保障を用意することができるのです。

通常、生命保険では保険料を払って、保障を用意しなければならないのに対し、

不動産投資では、毎月の家賃を受け取りながら、遺族への保障を用意できます。

一定の規模があれば、わざわざ生命保険に入る必要はありません。

本来、お金を支払って得る生活保障がお金を増やしながら、生活保障を用意できるので、家計が非常にラクになります。

最近では死亡と併せて三大疾病(がん、脳卒中、急性心筋梗塞)に対応したものもあります。

1-4:レバレッジ効果で少額の自己資金で資産を増やせる

レバレッジ効果とは「テコの原理」のことをいい、小さい力で大きな効果を得るという意味です

不動産投資ではレバレッジを効かせ、少額の自己資金で資産を効率的に増やすことができます。

通常、資産運用となると、株をするにも投資信託をするにもまずまとまった自己資金を用意しなければなりません。

もちろん、不動産投資でも自己資金を用意することは重要ですが、他の資産運用と違い、不動産投資ではローンを利用して始めることができます。

ローンを利用することで、貯蓄が貯まってからしか始められない不動産投資が、少しの自己資金ですぐに始められ、効率的に資産を増やすことが可能となります。

融資(ローン)と聞くと、「借金」と身構えてしまう方も多いかもしれませんが、実際はローンの返済は不動産投資の場合、家賃収入でまかなえるという点も他の資産運用とは違うメリットと言えます。

1-5:インフレ対策

不動産は現物資産であるためインフレに強いと言えます。

ちなみにインフレとは、お金の価値が下がり、物の価値が上がること。

政府は「消費者物価の前年比上昇率2%」を掲げ様々な対策を打ち出し、今後インフレが進むと予測されています。

仮にもし前年比2%で物価が上昇していった場合、今100万円で買える車が10年後

100万円×(1+0.02)10 ≒120万円

約120万円を出さないと買えなくなります。

貯金している資産が20万円分価値が下がったということになるのです。

インフレが進むと判断するのであれば、貴金属や不動産等現物資産を所有することで資産の目減りを防ぐことができます。

(※ただし、インフレ対策になったとしても、価値が増えたわけではありません。

世の中の物も価値が上がっているため、実質的な資産価値が変わったわけではないことは注意してください。)

1-6:所得税節税効果

不動産投資のメリットとして「節税効果」があります。

不動産を購入した年や修繕費用がかかった年などは不動産投資の収支が赤字になることがあります。

その場合、給与所得があると、給与所得の所得と不動産所得の赤字を一緒に計算することができ、所得を減らすことができます。(損益通算)

所得が減ることで、確定申告をするとおさめた税金が戻ってきます。

また、不動産投資を行う上で必要な経費は収入と差し引くことができます。

・管理費・修繕積立金

・火災保険料

・税金(固定資産税・登録免許税・不動産取得税等)

・物件を見に行くためにつかった交通費

・セミナー参加費など・・

は必要経費となり、家賃収入から差引くことで所得が減り、所得税は軽減されます。

ただし、はじめから所得税の節税目的で不動産投資をすることはおすすめしません。

あくまでも、通常は黒字で一時的な赤字でないと、万が一給与が減った場合、不動産投資は大きな負担となるため注意しましょう。

こちらの記事も参考にしてくださいね。

1-6:相続税の節税対策

不動産投資は相続税の節税対策となります。

相続時、現金の評価は時価の100%となりますが、不動産は時価と比べて、評価額が半額以下になることもあります。

なぜならば、不動産投資の場合は、時価ではなく、行政が決めた「路線価や相続税評価額」を使って評価額を算出することになるからです。

不動産には1つの土地・建物に対し、4つの価格があり、この価格を使って相続税は決まっていきます。

| ①時価・・・実際に市場で売買が成立される価格 ②公示価格・・・一般の土地取引の指標。国土交通省が公示した毎年1月1日時点の土地の価格。 ③固定資産税評価額・・・一般的に建設費用の70%。市町村が3年に1回評価を決定。固定資産税などの税金を計算する基準価格。 ④相続税評価額(路線価)・・・一般的に路線価は公示価格の約80%程度。毎年1月1日時点の相続税や贈与税を計算するときの基準となる価格。 |

土地は路線価を使うので、公示価格の80%となり、時価と比べると評価額を下げることができます。

また、建物は相続税評価額=固定資産税評価額を使い、評価します。

一般的に建設費用の70%となり、年々減少していきます。

それ以外にも、小規模宅地等の特例などで評価額が50%下がるので、相続税は現金で所有する場合に比べ、不動産は大幅に評価額を下げることができます。

不動産投資は相続税対策にメリットがあるといえます。

2.不動産投資のリスクと対策方法

不動産投資はメリットだけではありません。リスク(デメリット)も存在します。

株式や証券の場合、経済動向を予測することはプロでも難しいものですが、

不動産投資のリスクはある程度予測ができ、対策をとれることが特徴です。

以下の対策方法を知っていれば、デメリットを回避することも可能です。

始める前には、必ず確認しましょう。

2-1:空室リスク

空室になると家賃を支払ってくれる人がおらず、収入が減ります。

地方や首都圏でも学生をメインとなるエリア、ある企業の工場で働く従業員がメインとなるエリアでは需要が特定される分、主なターゲット層のニーズが想定よりも少ないと空室期間が長引く可能性があります。

ニーズは絞らず、広く入居者を募集できると反響が多く、空室期間を短くすることができます。

| 失敗しないための対策

・学生、サラリーマン、OLなど広く入居者を募ることができる賃貸需要の高いエリアの物件を選択する。 |

2-2:不動産価格下落リスク

収益物件の建物価格は年々老朽化により下落していきます。

地方ではその傾向が顕著であり、下落するスピードは早くなっています。

一方、東京などの人が集まりやすい賃貸需要が高いエリアも下落はするもののスピードはゆるやかで、資産価値が落ちづらい傾向にあります。

その他に新築の場合は、土地建物の減価の他に営業経費や利益が乗っているため市場価格より割高になり、買った瞬間に価値は大きく下がります。

中古の場合は、あくまでも実勢価格と仲介手数料などの諸経費のみしかかからず、無駄な費用はかかりません。

| 失敗しないための対策

・多くの人が欲しいと思われる東京23区内など賃貸需要の高いエリアの物件を選択する。 |

2-3:家賃下落リスク

家賃も老朽化に伴い、ゆるやかに下落していきます。

20年以上経つと下落のスピードはよりゆるやかになり、家賃相場は変わりづらくなります。

家賃下落が一番大きいタイミングは新築プレミアムから中古になった場合です。

このタイミングだけで1割ほど一気に下がります。

家賃下落を回避するためには、賃貸需要の高いエリアの物件や築年数が20年ほどの物件を選択することで回避することができます。

また、リフォームを行うことで賃貸需要を上げ、家賃を上昇させることができます。

| 失敗しないための対策

・新築物件ではなく、中古物件を選択する |

2-4:ローン金利上昇のリスク

2019年2月現在、金利は低金利を維持しておりますが、今後、日本銀行の動向によっては将来的にローン金利が上昇する可能性はあります。

金利が上昇すると、毎月の支払額が上がり、収支のバランスをとるのが困難となります。

さらに家賃が下がるとダブルパンチで、大がかりな対策が必要となります。

そのようになる前に金利が低いうちに繰上返済を行い、支払額を減額するなどして、金利上昇したとしても問題ない余地をつくっておきましょう。

| 失敗しないための対策

・金利が低く、キャッシュフローを生み出しやすいうちに繰上返済を行い、総支払額を減らす |

2-5:家賃滞納など入居者トラブルのリスク

入居者がいたとしても、家賃を滞納されると空室のとき以上に苦労することがあります。

最悪、訴訟となり、家賃が回収できないばかりか、退去させるにも費用がかかる場合があります。

また、「夜中に騒ぐ」、「上下左右の隣人ともめる」、「勝手に民泊をする」、といった入居者トラブルに遭うこともあります。

ひどいところだと、エレベーターは全面に注意書きばかり並ぶようになります。

入居審査を厳重に行うことや家賃保証会社を使うなどして、未然にトラブルの可能性を下げましょう。

特に家賃保証会社は、滞納トラブル時に家賃を立替払いしてくれる他、夜逃げ時の荷物の一時預かりなどトラブルの早期解決がすることができ、金銭的なロスを防いでくれます。

| 失敗しないための対策

・家賃保証会社を利用する |

2-6:天災や環境変化によるリスク

今日、異常気象が続き、地震の他にも局地的大雨による洪水や土砂崩れなど天災による被害が多く報告されるようになりました。

事実、被害額が多くになったことにより、損害保険は2019年中に値上げされることが予想されております。

購入エリアのハザードマップを確認しておく、火災保険に水害補償を付与しておくなど事前にリスクを回避しましょう。

| 失敗しないための対策

・ハザードマップを確認する |

以上ですが、こちらの記事ではさらに詳しくデメリット(リスク)や対策方法を解説しています。ぜひご参照ください。

不動産投資のリスクは10種類!リスクが起こる理由と回避方法を解説

3.失敗しない不動産投資をするには「都心の中古ワンルーム」を選ぶべき理由

前章では、デメリットをご紹介させていただきました。

結論からお伝えしますと、デメリットを回避するためには「都心の中古ワンルームマンション」で不動産投資を始めることをおすすめします。

それは次の5つの理由にあります。

| ①人口減少はするが、都心は単身世帯が増加傾向にあり、ワンルームマンションの需要は衰えにくい。 ②都心のマンションは賃貸需要が高く、不動産価格、家賃とも下落しにくい。 ③中古マンションは不動産価格、家賃とも新築に比べ、下落しにくい。 ④地震や天災には造りがしっかりした鉄筋コンクリート造のマンションのほうが安全。 ⑤リスクヘッジのために火災保険、地震保険の加入は必須。マンションは保険料が安く加入しやすい。 |

実は前章の対策方法で述べておりますが、対策方法自体が「都心の中古ワンルームマンション」を選ぶことで解消されるんです。

選ぶ理由や成功しやすくなるポイントについては、こちらの記事で詳しく解説してます。

ぜひ参考にしてみてくださいね!

まとめ

生活を少しでも豊かにする、大事な家族への保障、税金対策など不動産投資は始める方のそれぞれの目的、目標を満たすことができる機能を備えております。

しかも、現在はローンを使うにも低金利で不動産投資を始めやすい環境にあり、誰にでもチャンスがあります。

だからといって、やみくもに不動産を買っていいというわけではありません。

メリットだけではなく、不動産投資にはデメリットがあることを理解し、デメリットを打ち消すことができる物件を選択することが重要になります。

なかでも「都心の中古ワンルームマンション」は、今後人口減少する中でも安定的な需要が見込め、失敗するリスクを抑えることができます。

手堅い投資先を探している方にとってはおすすめします。

とはいうものの、全ての人にとって最適ではありませんので、他の投資方法を検討する際にもその都度その都度、メリットとデメリットは必ず確認するようご注意ください。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。