不動産投資の中でも、安定性・安全性が高いと言われている「中古マンション投資」

今では働きながらでも始められる投資方法として、「サラリーマン大家さん」なんて言葉もできるほど注目を集めています。

そもそも、なぜ「アパート」ではなく「マンション」なのか?

「新築」ではなくて「中古」なのか?

今回「中古マンション投資」が不動産投資初心者でも勝負しやすい3つの理由を解説します。

また、長期で安定したマンション経営をするために、「失敗しない中古マンションの選び方のポイント」もまとめています。

この記事を一読すれば、初心者の方でもプロと同じように「中古マンション投資」の知識が身につくはずです。

人口減少時代、地方のアパート経営が困難を極めている中、どのような物件を選べばいいのか。

不動産投資を始める前にぜひ参考にしてみてくださいね!

目次

1.不動産投資で失敗しないために!中古マンション投資を選ぶ3つの理由

「失敗しない」不動産投資を検討したいなら、中古マンション投資が最も適しています。

「継続的に安定した家賃収入を見込める立地=資産価値の高い物件」です。

良い立地の一棟マンションやビルだと一般のサラリーマンでは物件価格が高くとても手がだせません。

しかし、中古マンションであれば、物件価格を抑えつつ良い立地で物件を所有できるため、年収400万円から1,000万円以内の方が物件を購入する際は中古マンション投資がより現実的かつ堅実だと考えます。

新築マンションも一般のサラリーマンの方が取り組めるものではありますが、資産運用として先々の投資も考えるのであればやはり「中古マンション投資」がオススメです。

それではこれから、中古マンション投資を選ぶ3つのメリットについて解説していきます。

1-1:価格が安く取り組みやすい

立地や部屋の広さなどの条件が同じと仮定した場合、投資用不動産においては新築より中古のマンションのほうが安いです。

東京23区の新築マンションの平均価格は5,688万円で、中古マンションの平均価格は3,894万円(ともに面積が60平米以下)です。

あくまでも目安ではありますが、その差は1,794万円にもなります。

後ほどオススメする単身者向けの間取り(20平米前後)の物件であれば、もう少し平均価格は下がり、より取り組み安くなります。

ここで問題なのが、自分がどれだけお金を借りることができるのかということになります。

個人が銀行の投資用ローンを利用する際の借入額は主に年収と返済比率から算出されます。

借入額には限度があるため、物件が高く、借入額が大きくなりすぎると購入できない場合もあります。

自己資金を用意できて、不足金を補うことができればいいのですが、もしものためにできれば自己資金は残しておきたいですよね。

実際にシミュレーションしてみると、

<条件>

・年収400万円

・借入可能額2,800万円

<新築マンション 東京23区 1K 3,000万円の場合>

200万円の自己資金と2,800万円の融資枠を利用して、1件の投資用不動産を購入できる。

<中古マンション 東京23区 1K 1,500万円の場合>

2,800万円の融資枠を利用して、1件の投資用不動産を購入できる。

さらに、1,300万円までの中古マンションであれば自己資金を抑えてもう1件購入できる。

物件価格を抑えることができれば、融資枠の使い方に幅ができ、2件目の投資用マンションの購入や自宅の購入も検討できます。

また、今後のライフイベントを考慮し、融資枠を確保しておくこともできます。

つまり、限られた融資枠の中で中古マンション投資は、新築マンション投資よりも効率的に資産を増やすことができます。

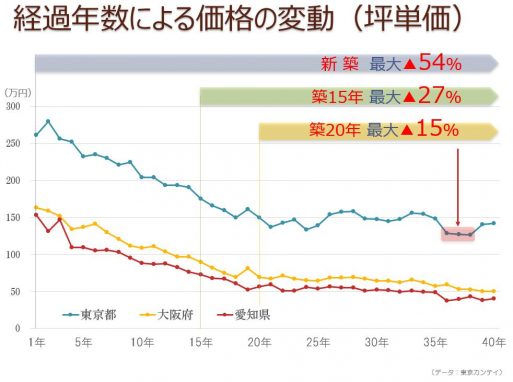

1-2:物件価格、家賃が下がりにくい

中古マンションは新築マンションに比べて購入時からの物件価格や家賃の下がり幅が小さいです。

そのため、将来的な資産形成のビジョンが見えやすく投資計画が立てやすいと言えます。

マンションの価格の下がり幅が一番大きいのは新築時から10年、15年過ぎたあたりまでです。

逆に築15年目以降は大きな価格の値下がりはなく、横ばいである傾向です。

また、家賃についても築15年ごろからは大幅な下落はなく、物件価格同様に横ばいです。

例えば、新築マンションの家賃を10万円と仮定した場合、中古マンションは物件価格が半分だから家賃も半分の5万円と考えがちですが、物件価格と家賃の下落幅は同じではありません。

東京23区のマンションで、新築時に10万円の家賃が取れる立地であれば、たとえ古くても6万円~7万円くらいの家賃で推移します。

よって中古マンションであれば、物件価格も家賃も大きな下落は考えにくく、安定した運用を進めることができるのです。

1-3:リスク分散しやすい

中古マンション投資であれば好立地の物件を比較的安い価格で購入し運用することが可能です。

そのメリットを活かして資産を一か所ではなく、複数個所へ分散して投資すること。

つまり、様々な好立地中古マンションを購入することで、予期せぬトラブルから資産を守ることができるのです。

投資の世界ではよく「卵は一つのカゴに盛ってはならない」という表現が用いられます。

カゴ(投資商品)をいくつかに分けることによって、一つのカゴに万が一のことがあっても卵(資産)が全て割れる(なくなる)ことはないということです。

これを不動産投資の例で考えてみましょう。

例えば、一棟アパート(5室)を購入したその物件で火災などのトラブルが起きた場合、そのすべてが被害を受けてしまいます。

しかし、この5室を一棟ではなく中古マンションで保有していた場合はどうでしょう。

東京23区の港区、中央区、千代田区、渋谷区、新宿区で分散して物件を所有した場合、

仮に港区の物件で火災が起きたとしても、全く別の地区にある残り4つの物件には被害はありません。

一棟アパートでは全壊で資産を失ったとしても、中古マンションであればその被害を1室分と最小限に抑えることが可能です。

また、一棟アパートを都心で購入するとなるとかなりの資金が必要となってきます。

そうなるとおのずと「物件価格の低い=賃貸需要の低い」立地で物件を所有することになります。

その結果、空室率が高く、見込んだ収益を上げることができないというリスクにつながります。

さらには、そんな物件は売ろうと思っても買い手がなかなか見つかりません。

都心の中古マンションと比べると流動性が低く、現金化しにくい点もリスクと言えるでしょう。

上記のようなリスクを回避するためには、例で挙げたように中古マンションを複数個所で分散して所有することが有効であり、不動産投資で失敗しないためにはとても重要です。

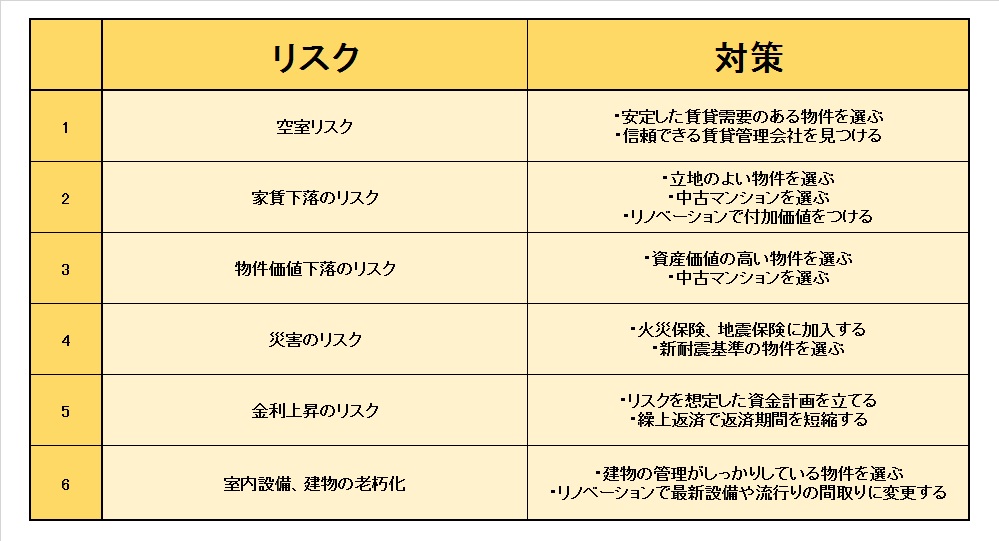

2.事前に知っておきたい中古マンション投資のリスク7つと回避方法

ここまでは中古マンション投資をおすすめする理由をお伝えしてきましたが、この章では中古マンション投資におけるリスクについてまとめています。

一般的に不動産投資のリスクとして挙げられているものから、中古マンション投資ならではのリスクまでを回避方法も含めて具体的に見ていきましょう。

2-1:不動産投資失敗原因1位!空室による無収入

中古マンション投資に関わらず、不動産投資の最大のリスクは「空室長期化のリスク」です。

不動産投資で失敗する理由で最も多いと言われています。

不動産投資は家賃収入が入ってこなければ意味がありません。

「家賃収入がない=ゼロ」ではなく、管理費・修繕積立金等の毎月の費用がかかってくるので実際には「マイナス」だと言えます。

さらに、融資を組んでいる場合は毎月のローン返済分の負担もあるので、空室期間が長く続くような投資用不動産は失敗の原因になります。

空室リスクの一番の対処方法は「賃貸需要の高い物件を選ぶ」ことです。

つまりは「借り手が多い立地」の物件を選ぶことが重要です。

そして今、日本で一番に借り手(需要)が多い地域は間違いなく「東京」です。

その根拠については後ほど、【中古マンション投資で成功するための物件選び3つのポイント】の中でご紹介します。

ただ、東京であればどんな物件でもいいのか、というとそうではなく、

今後は単身世帯が増えていく傾向にあるので「1R」や「1K」などの16~30平米のマンションを選ぶことで、より安定した家賃収入が見込めます。

また、信頼できる賃貸管理会社を選ぶこともとても大切です。

仮に空室が出たとしても、対応が早く、すぐに次の借り手が決まれば損失は最小限で済みます。

賃貸管理会社によって、賃貸募集のスキル、ノウハウが違うので新たな賃貸が決まるまでの期間には会社ごとに差があります。

細かいことですが、賃貸募集時の募集図面の見やすさや、募集賃料の設定が適切かどうかを調査しアドバイスをくれる賃貸管理会社を選ぶのがいいでしょう。

対応のスピードが速いことも大切なポイントです。

入居者から退去の申し出があってから、すぐに次の準備に取り掛かるのか、退去日が近づいてから慌てて準備をするのかでも大きな差になるので、行動力があり誠実な担当者(会社)を見つけましょう。

| <リスク回避ポイント>

・目先の利益だけでなく、長く安定的に家賃収入を得ることが期待できる物件(立地)を選ぶことが大切。 ・信頼できる賃貸管理会社を探す。 ・他の物件と比べて何か1つでも魅力のある物件を選ぶ。 例)東京都23区(立地)、駅徒歩1分(魅力)など |

2-2:家賃の下落

年数が経過すると建物自体や室内は汚れ、設備も古くなっていきます。

結果、家賃も下落していきます。

家賃が下がってしまうと当初予定していた資産形成とズレが生じてしまい、自己資金を取り崩さないといけない場合もあるので注意が必要です。

しかし、築年数が経った物件だとしても家賃が下がらずに賃貸されている地域もあります。

先ほどと同じ話になりますが、東京都は毎年人口が増え続けているため賃貸需要が高く、空室率が他の地域に比べて圧倒的に低いです。

つまり、家賃下落リスクの回避方法としては空室リスク同様「賃貸需要の高い物件を選ぶ」ことです。

また古くなった室内をリノベーションすることによって新築同様、あるいは最新の設備を導入することでより価値を高めることができます。

リノベーションによって家賃を上げることも可能です。

| <リスク回避ポイント>

・中古マンションで投資することで下落幅を抑える ・好立地で家賃の下がりにくい物件を選ぶ ・リノベーションで付加価値をつける |

2-3:資産価値の下落

家賃と同様に時間の経過とともに不動産の資産価値は下がっていくのが一般的です。

売却を考えたときに購入時より「売却価格+それまでの家賃収入」が低ければ投資としてマイナスになってしまいます。

また、「産価値が低い=所有するメリットが低い」と言えるので、売りたくても買い手が見つからないというケースに陥りやすいです。

これも立地や賃貸需要を意識して物件を購入すればある程度はリスク回避が可能です。

| <リスク回避のポイント>

・中古マンションに投資することで下落幅を抑える ・好立地で資産価値の下がりにくい物件を選ぶ ・他の物件と比べて何か1つでも魅力のある物件を選ぶ。 |

2-4:火災や地震などの災害

火災や地震などの自然災害で建物が破損してしまうことによる金銭的な被害に加え、被害を被った物件を修理する期間は家賃収入がなくなることもリスクです。

日本では地震も多いことから、リスクを回避するためには「火災保険・地震保険へ加入」をおすすめします。

「火災保険」は、火災やその他の災害によって、建物や家財、事業用建物における什器や備品などに損害が生じた場合に、その損害を補償することを目的とした保険です。

保険によっては、「家賃補償特約」がついているものもあります。

契約時に定めた家賃補償期間の範囲内で、再築するまでの間に発生する家賃の減少額が支払われる場合もあります。

ただし、地震による被害については、火災保険では保険の対象外となります。

補償を受けるためには別途「地震保険」に加入する必要があります。

また「地震保険」は「火災保険」とセットであり、単独で加入することはできません。

東京の単身者向けマンションであれば、火災保険(10年)と地震保険(5年)の保険料は合わせて3万円前後。

大切な資産を守るためにも加入しておくことをおすすめします。

| <リスク回避ポイント>

・火災保険、地震保険に加入する |

2-5:金利の上昇

投資用不動産に対する融資を銀行から受けるとき、そのほとんどが変動金利での借入になると思います。

変動金利の場合は年に2回、金利の見直しがあります。(銀行によってタイミングは違う)

その際に金利が上昇すれば返済額が増えるのでリスクとなります。

ただし、金利が上昇した場合も急に返済額が変わる訳ではなく、金利の見直しタイミングから5年間は返済額が変わりません。

また、返済者の負担を考慮して、どんなに金利が上昇しても、従来の返済額の125%を超えないように上限が設けられています。

金利上昇リスクの回避方法としては大きく2つあり、1つ目は無理な借入をしないことです。

具体的には「年収の10倍以上の借入をしない」と「生活費などの必要資金を投資に回さない」ことです。

新築アパートを購入する場合には、金融機関によっては年収の10倍以上の融資を受けられる場合があります。

もう1つは繰上返済をすることです。

返済期間が短くなればその分、金利上昇リスクを負う期間も短くなります。

仮に借入期間35年の融資金利が借入から20年後に上昇した場合、残りの15年は上昇した金利での返済になります。

しかし、繰上返済によって返済期間が20年に短縮できていれば、金利上昇のリスクを負うことはありません。

さらに、繰上返済によって返済期間を短縮すれば返済総額を抑える効果もあります。

| <リスク回避ポイント>

・金利変動を考慮し余裕を持った資金繰りをする ・繰上返済で返済期間を短縮する |

2-6:室内設備、建物の自体の老朽化

中古物件など築年数の経過した物件においては、設備や建物が古くなり汚れてしまったり、今のニーズに合わない仕様のため、賃貸需要や資産価値に影響を及ぼす場合があります。

これは中古物件によくあるリスクであり、今回おすすめしている中古マンション投資においても考えられるものなので、しっかり理解しておきましょう。

リスクの回避方法としては、室内のリノベーションが挙げられます。

リノベーションとは以前の設備や間取りより、グレードアップした部屋へ改築することで、間取りを変更する場合もあります。

例えば、お風呂とトイレが一緒だった間取りの部屋を、お風呂とトイレを別に設置し直すなどです。

室内を流行りの仕様に改築することで、賃貸需要や家賃アップを図ることができます。

建物の老朽化に関して、まずは現地を直接確認することで分かることがあります。

エントランスなどの共有部が綺麗かどうか、駐輪場が整備されているか、ごみ置き場は整頓されているかなどを見れば、管理状態は確認できます。

また、マンションの修繕工事履歴について、不動産会社に問い合わせれば詳細を教えてくれる場合もあるので、そういった資料の確認も怠らないようにしましょう。

| <リスク回避ポイント>

・リノベーションで最新の設備や流行りの間取りに変更する ・建物の管理がしっかりしている物件を選ぶ(共有部分が綺麗に清掃されているなど) |

3.東京23区の中古マンション投資は空室になりにくい!

皆さんが次に知りたいのは「実際にどんな物件が中古マンション投資に向いているのか」ということではないでしょうか?

この章では、中古マンション投資で、失敗しない物件の選び方、3つのポイントについてご紹介します。

ポイント1:賃貸需要の高い都市を選ぶ

ポイント2:入居しやすい単身者向けの物件を選ぶ

ポイント3:家賃以外の費用負担は合計2万円以内

上記の3つを意識すれば「失敗しない」「成功する」不動産投資を実現できるでしょう。

3-1:賃貸需要の高い東京23区

不動産投資において、失敗しないために一番大切なことは物件の「立地」です。

中古マンション投資でも同じことが言え、やはり立地を考慮して物件を所有しなければ、価値のある資産にはなりません。

では実際に今、中古マンション投資に最も適しているといえる立地はいうと、間違いなく「東京23区」です。

まずはこちらの図をご覧ください。

上図は各都道府県における転入超過率を表しており、その地域に「入ってきた人>出て行った人」の場合は棒グラフが上に伸び、逆に「入ってきた人<出て行った人」の場合はグラフが下に伸びています。

図を見て分かるように、東京都が圧倒的に転入者の多い状況です。

さらに同グラフには、折れ線グラフが記載されており、これは「空室率」を表しています。

棒グラフが上に伸びている地域は空室率が低いことがお分かり頂けると思います。

ここでもやはり東京が一番、空室率は低いです。

このことから、人が多く賃貸需要の高い東京が中古マンション投資に向いていると言えます。

さらには東京でも23区に絞ることで、より安定的で失敗しない投資の実現が可能になります。

【結論】東京23区の中古マンション投資は空室になりにくい!

3-2:単身者向けの間取りがおすすめ

中古マンション投資を考えるなら、1Rや1Kなどの単身者向けの間取りの物件を選ぶことがおすすめです。

なぜなら、今、東京では単身世帯が増加傾向にあるからです。

また、東京23区ではすでに多くのマンションが建っているため、人が増えてもこれ以上に増やすことが難しい状況です。

つまり、「単身者による賃貸需要>供給」となり、物件が多少古くても、設備が最新のものでなくても立地がよければ需要がなくなることはありません。

【結論】単身者向けの物件であれば中古マンションでも賃貸需要は高い!

3-3:管理費と修繕積立金の合計は2万円以内がよい

不動産投資における収益の計算方法としては、「家賃収入-ローン返済額-管理費・修繕積立金」で計算されます。

その際、管理費・修繕積立金の合計が高すぎると、収益性を下げてしまいますので注意が必要です。

具体的には合計は2万円以内がよいでしょう。

単身者向けの中古マンションの場合、管理費・修繕積立金の合計が2万円を超えることはあまり多くはありません。

もし2万円を超えるようであれば修繕計画がちゃんと整えられていないなど適正な金額でない可能性があります。

逆に管理費・修繕積立金の合計が1万円以内の場合は今後、金額が上がる可能性が高いので物件購入の前に「重要事項調査報告書」を確認することをおすすめします。

この資料を確認すればこれまでの修繕履歴を知れる場合もあります。

重要事項調査報告書は物件を取り扱っている不動産会社に聞けばほとんどの場合、資料をもらうことができます。

【結論】管理費・修繕積立金は高すぎず、安過ぎず、2万円以下になっているかチェックしましょう!

ここで3つのポイントを抑えた物件の例をご紹介します。

4.もし東京都心の中古マンションで不動産投資をしたら

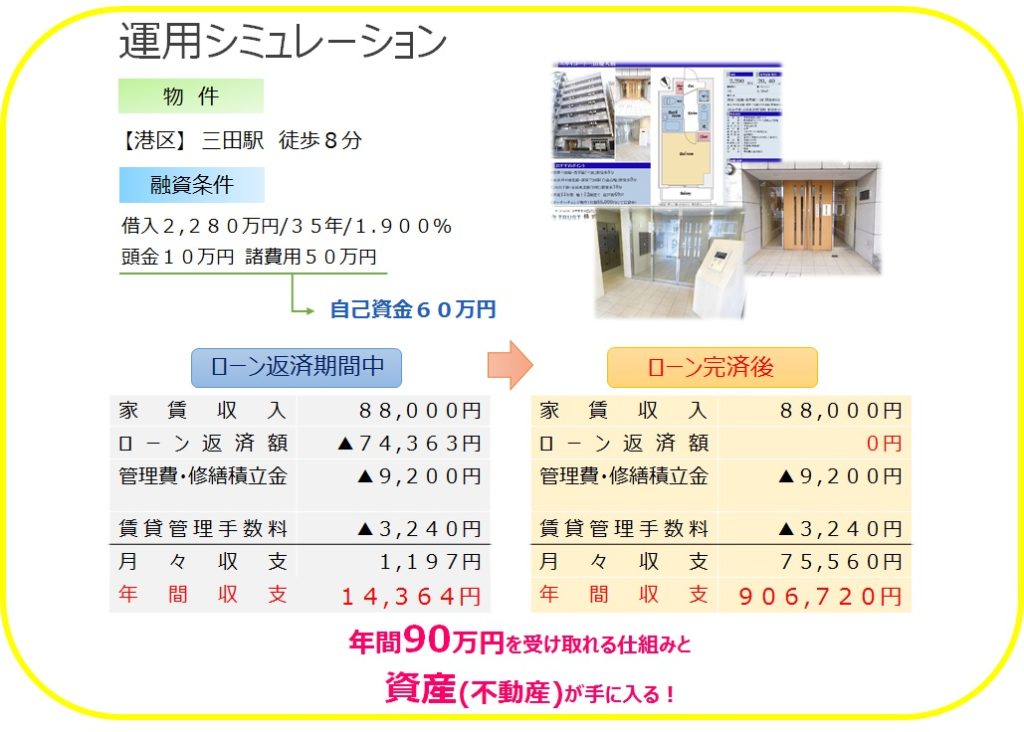

次はいよいよ、中古マンション投資を実際に始めた場合の運用シミュレーションを紹介したいと思います。

上記で紹介した東京都心の中古マンションを融資利用して運用した場合でご説明します。

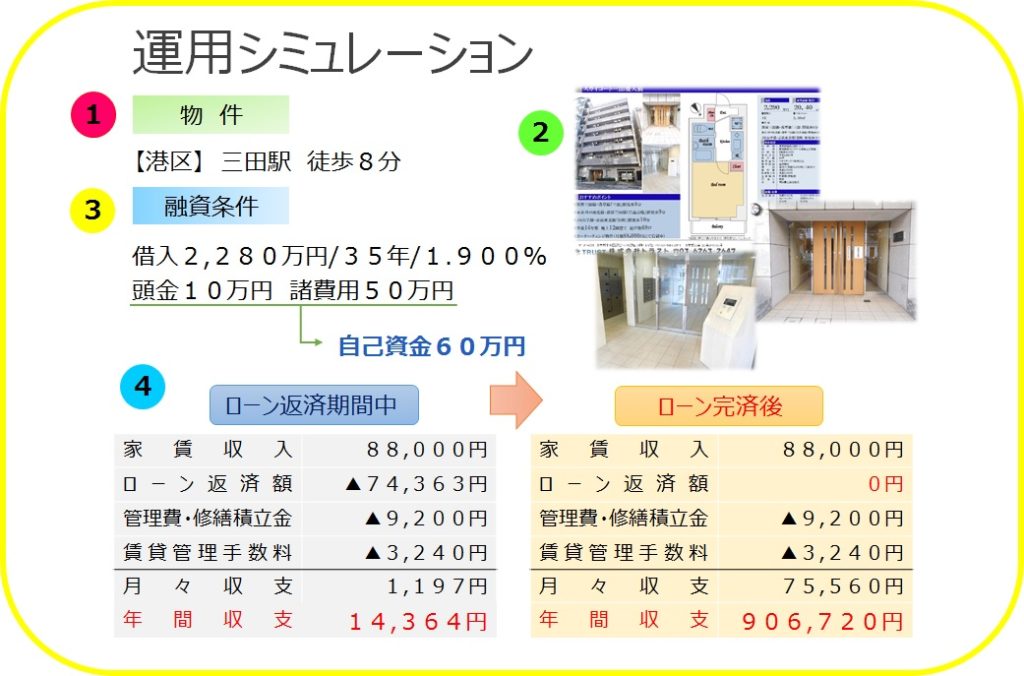

まずは①を見て下さい。

ここでは物件の立地情報が分かります。

今回ご紹介する事例は「東京都港区 三田駅 徒歩8分」の物件です。

前章でもおすすめした「東京23区」の物件であり、駅徒歩も10分圏内と、賃貸需要の高い立地だと言えます。

次に②を見てみましょう。

ここは物件の間取りや外観をまとめました。

間取りは1Kで単身者向け。

共有部分のエントランスもとても綺麗に管理されていることが分かります。

そして③では融資条件と自己資金について記載しています。

今回の物件の場合は価格2,290万円に対し、頭金10万円を引いた2,280万円を金融機関から借入れるケースでのご紹介です。

物件購入のために事前に用意しておかなければならない自己資金は、物件購入時に掛かる登記費用などの諸費用(50万円)と頭金(10万円)を合わせた「60万円」です。

融資条件は、期間35年、金利は1.9%です。

これらの融資条件は借りたい人の年収などによって違ってきます。

昨今では投資用マンションの購入における融資金利は3~5%が一般的です。

しかし、今回のシミュレーションのように「提携ローン」を利用した融資取り組みであれば、低金利で融資期間も長く設定することが可能です。

ただ、提携ローンを利用するためには様々な条件があり、例えば「年収500万円以上で上場企業もしくはそれに準ずる企業にお勤めの方」などです。

自分がどういう条件で融資を組めるのか、正確に把握しておきたいという方は、不動産投資会社などが行っているセミナーや個別面談へ参加するのが望ましいです。

融資打診に必要な情報として、「直近3年分の年収」「職場」「勤続年数」「借入の有無」「借入の残高」などをヒアリングされると思いますので、ご自身でも「お金に関する情報」はきちんと把握しておきましょう。

④では実際に物件を購入し、運用をスタートした場合のキャッシュフローを紹介しています。

ローン返済期間中に手元に残る金額は下記のようになります。

「家賃収入(88,000円)-ローン返済額(74,363円)-管理費・修繕積立金(9,200円)-賃貸管理手数料(3,240円)

収入から、ランニングコストを差し引いて、月々に手元に残る1,197円が収入になります。

年間の収支はそれを12倍して「14,364円」となります。

ローン完済後はローン返済額が0円になりますので、手元に残るのは「75,560円」で、年間では「906,720円」の収入になります。

さらには、資産としてマンション(不動産)を所有することができ、結果として、毎月の家賃収入を生み出すしくみと、資産(売却時には売却益)を手に入れることができます。

5.「セミナーに参加すること」から始める!おすすめ中古マンション投資セミナー3選

ここまでで、中古マンション投資についてのいろはを見てきました。

早く中古マンション投資を始めたいとお考えの方は、ただ記事を読んで満足するのではなく、本当に理解できたのかを確かめるという意味でも、実際にセミナ―へ参加して確認するのがよいでしょう。

また、個別相談会を開催しているセミナーもありますので、個別な悩みがある方は、個別相談会で疑問を解消するのもいいですね。

この章では皆さんにおすすめの中古マンション投資セミナーを3つご紹介します。

5-1:失敗しない!少額自己資金で始める手堅い中古マンション投資セミナー

トラストのセミナーでは「東京の中古マンション投資」を推奨しています。

不動産投資におけるメリット・デメリットから、リスクの回避方法はもちろん、東京の中古マンションを奨める理由をデータに基づいてロジカルに解説してくれます。

さらには、提携ローンも紹介してくれるので、比較的自己資金を抑えて中古マンション投資をスタートさせることができます。

セミナー後には無料の個別面談を受けることができるので、自分に合った不動産投資の組み方も相談できます。

5-2:実績18,000戸の賃貸管理会社が実施する中古マンション投資セミナー

次におすすめするのが、「日本財託の中古マンション投資セミナー」です。

なんと言っても圧倒的な賃貸管理実績を誇る日本財託。

多くのオーナーを支えてきた賃貸管理ノウハウと、成功するマンション投資のポイントを分かりやすく解説してくれます。

日本財託グループ代表の重吉氏は書籍も執筆されており、こちらもおすすめです。

5-3:リノベーション物件で始める中古マンション投資セミナー

最後にご紹介するのは、「REISMの中古マンション投資セミナー」です。

REISMでは、中古マンションをリノベーションして資産価値をアップさせた物件でのマンション投資を提案しており、他のセミナーとの差別化が図られています。

初心者はもちろん、すでに投資用不動産を所有されている方にもおすすめです。

6.まとめ

いかがでしたでしょうか?

中古マンション投資が安定性・安全性が高いと言われている理由についてご理解いただけたでしょうか。

改めてまとめると、中古マンション投資は

・価格が安く取り組みやすい

・価格が値下がりしにくい

・リスク分散しやすい

この3つが大きなポイントになりますので、しっかり理解しましょう。

利益を求めるあまり、人の流れが悪い立地で不動産投資をして、家賃収入が入ってこないと本末転倒です。

不動産投資はリスクヘッジができる投資方法なので、それぞれの目的にあったスタンスで取り組むようにしましょう。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。