「不動産投資が節税になる」という話を聞いたことがある人は沢山いるのではないでしょうか?

しかし、実際には「どうすれば節税できるのか」「どのくらい節税効果があるのか」を知らない方がほとんどだと思います。

そこで、今回は不動産投資における節税効果と、その仕組みについて、分かりやすく解説していきます。

この記事を読むことで「あなたが不動産投資で得られる節税効果」をより具体的にイメージしやすくなります。

また、「不動産投資と節税」に関する正しい知識も身に付けることができるでしょう。

目次

1.不動産投資で節税はできる

結論から言うと、不動産投資によって節税することは可能です。

なぜなら、不動産投資に掛かる費用を経費計上することで所得が下がり、所得税が減額されるからです。

特に不動産を購入した初年度は、確定申告の際に計上できる経費も多く、その効果を大きく得ることができるでしょう。

では、実際にどういう仕組みによって、節税対策ができるのかについて、要点を絞って解説していきます。

1-1:経費計上によって所得税を節税

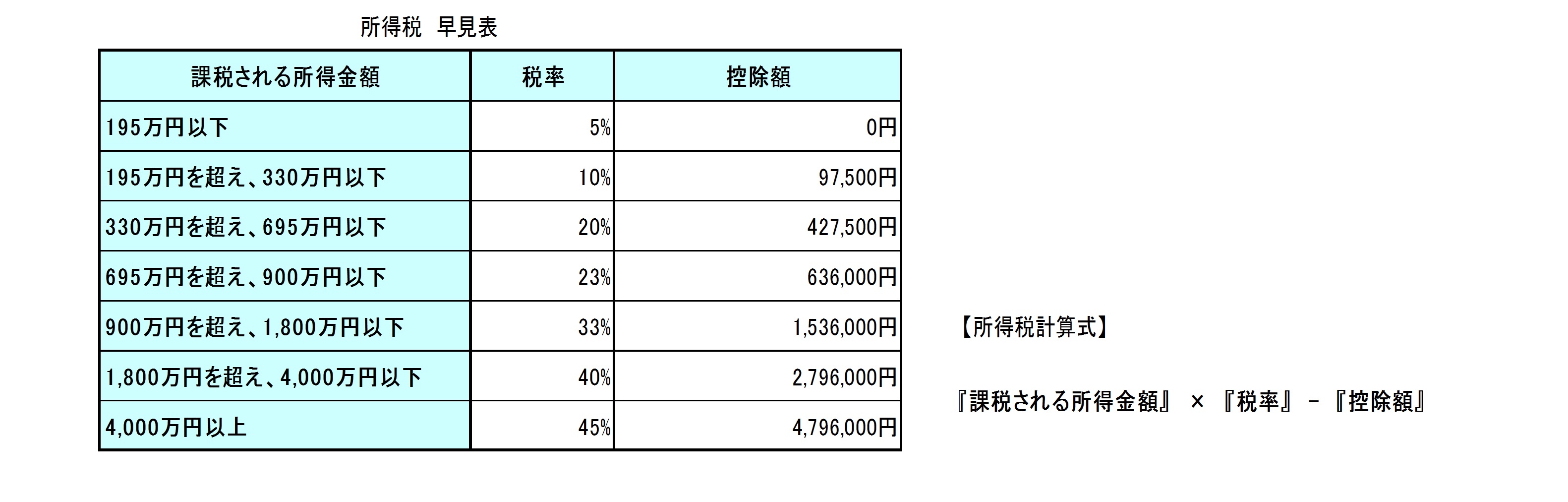

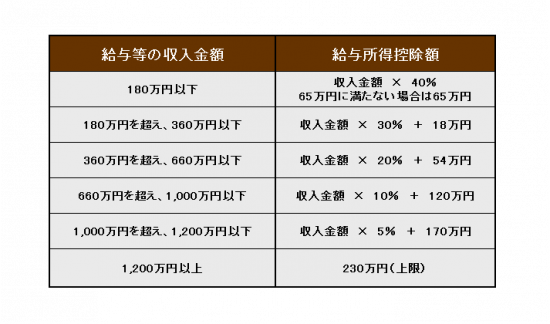

一般的なサラリーマンの場合、所得税は会社から受け取る給与から天引きされており、その所得税額は年収によって変わってきます。

日本では年収が高ければ高いほど、納税額が大きくなる仕組みになっています。

※課税される所得金額:収入から経費や控除額を差し引いたもの

下記の記事でも解説していますので、参考にチェックしてみてください。

≫【手取りが増える!?】サラリーマンが不動産投資で節税できる仕組み

不動産投資を行う際には、不動産を取得するために掛かる費用や減価償却費などの支出が生じます。

不動産を購入した初年度は、特にほとんどの方がマイナス収支になるのは一般的です。

しかし、これらの費用の中には経費計上することができるものもあるため、実質の年収額を下げることで、所得税に対して節税の効果を生み出すことができます。

具体例を挙げてみましょう。

例1:〈不動産投資を行なっていない場合〉

年収400万円=課税される所得金額(課税所得金額)→400万円(課税所得金額)×20%(税率)-42万7,500円(控除額)= 37万2,500円…①

例2:〈不動産投資における収支(マイナス100万円)を計上した場合〉

年収400万円(課税所得金額)-100万円(不動産収支)→課税される所得=300万円(課税所得金額)

300万円(課税所得金額)×10%(税率)-9万7,500円(控除額)=20万2,500円…②

①-②=17万円の差額が生まれる

上記のように、不動産投資で収支がマイナスになった場合、

先に給与から天引きされていた所得税額と実際の年収に対する所得税額に差が出てきます。

この差額分の還付が、不動産投資における主な節税効果です。

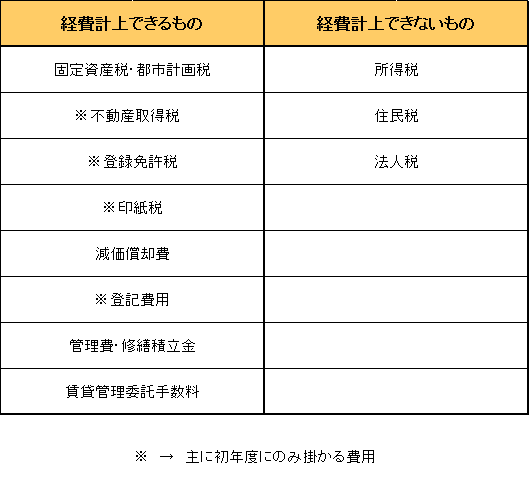

1-2:経費計上できるもの、できないもの

不動産投資の収支を計算する上で、何が経費として計上できるのか、あなたは正しく理解しているでしょうか?

ここでは不動産投資の際に掛かる支出を、経費計上「できるもの」と「できないもの」に分けて紹介します。

特に不動産を取得した初年度においては、不動産取得税や固定資産税、登記費用なども必要経費として計上できるので必要経費として認められるものをしっかり把握し、節税のチャンスを逃さないようにしましょう。

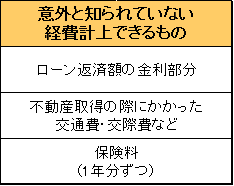

1-3:意外と知られていない「経費計上できるもの」

実は、上記以外にも「経費計上できる」費用があります。

不動産投資における節税効果を高める上では、間違いなく知っておくべきポイントなので、正しい知識を身に付けましょう。

では、意外と知られていない経費計上できるものについて簡単に説明していきます。

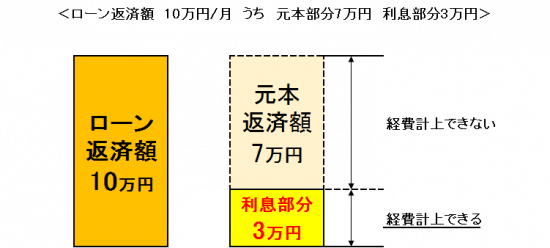

・ローン返済額の金利部分

投資用不動産を購入する際にローン利用する場合、借入金の返済額のうち、利息部分は必要経費として計上することができます。

ただし、総収入額から経費を差し引いた不動産所得がマイナス(赤字)の場合には、利息の全額を経費として計上することはできません。

また、土地に対する利息部分も経費として計上できません。

・不動産取得の際にかかった交通費、交際費など

投資用不動産を購入するためにかかる必要経費として、下記のような費用も経費計上が可能です。

- 物件を見に行くための交通費

- 管理会社などと打ち合わせするための交通費、飲食代

- 不動産投資セミナーに参加するための交通費

- 不動産投資仲間との交流会の飲食代

- 不動産投資に関する書籍の購入費 など

より正確に経費計上したい場合はその都度、領収書を発行してもらい、大切に保管しておくとよいでしょう。

必要経費と認められ経費計上できるものはあくまでも不動産投資に関する支出に限られるので、プライベートで掛かった費用と混同しないよう注意して下さい。

・保険料

投資用不動産を購入した際には、同時に火災保険や地震保険に加入するのが一般的です。

それらの保険料に関しても、経費として計上することが可能です。

なお、一括払いの場合には当年度分のみが経費計上の対象ですので注意しましょう。

2.所得税以外にも節税できる税金

不動産投資によって、節税効果を得られるのは「所得税」だと考えている方が多いようでですが、じつは所得税以外の税金にも有効なんです。

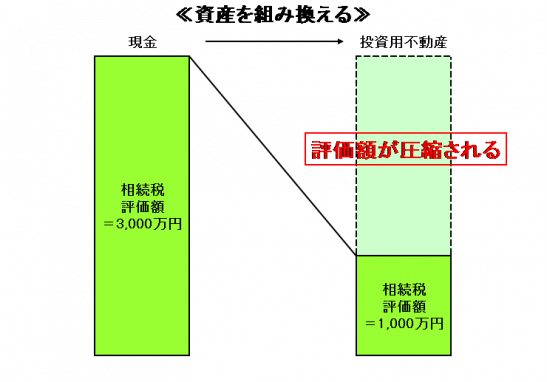

2-1:相続税

財産を現金や有価証券で相続する場合は、その100%に対して課税されますが、不動産を相続する場合、評価額によって相続税額が決まります。

つまり、現金などの資産を投資用不動産に組み替えることで、相続税の計算の基準となる財産の評価額を圧縮することができ、節税対策になるという仕組みです。

<イメージ事例>

現金3,000万円を区分マンションに組み替えた場合

※「公示価格」:国が調査し定めた価値、価格

2-2:住民税

所得税が下がれば同じように住民税も下がるため、不動産投資において、節税効果を得ることができます。

住民税は「所得割額」と「均等割額」の2種類から構成されており、そのうち、「所得割額」の計算には前年度の年収が大きく関わってきます。

この「所得割額」は「課税対象額×10%」でおおよその金額を算出することができます。

また、ここでいう課税対象額は、所得税の還付の仕組みと同様で会社から受け取っている給与所得から、マイナス収支分を差し引いたものを言います。

しかし、住民税の節税については注意しなければならない点があります。

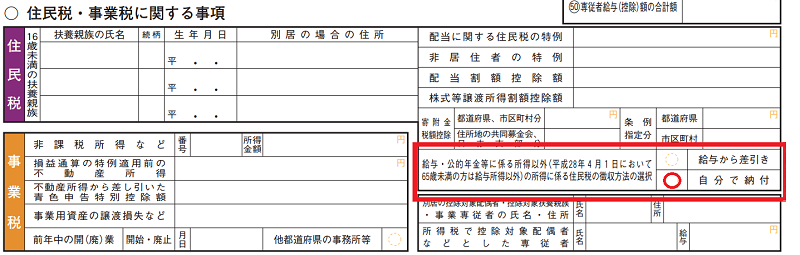

それは、住民税の還付方法です。

住民税は還付金が口座に直接振り込まれるのではなく、還付される金額の分だけ「住民税額を減らす」という仕組みになっています。

一般的なサラリーマンの場合、給与から住民税が直接差し引かれる(特別徴収方式)を採用しているため、節税によって住民税の金額が前年より下がることで、勤務先の経理や総務の人に怪しまれる可能性があります。

不動産投資自体が副業とみなされ、禁止されている会社もあるので、勤務先の副業規定がどういう内容なのか、事前に把握しておくことが大切です。

住民税の納税方法に関しては、給与から住民税が直接差し引かれる特別徴収の代わりに、納税者が自ら市町村に住民税を納税する普通徴収という方法もあります。

ただし、普通徴収での納税方法に切り替えたとしても勤め先に不動産投資を行なっていることが知られる場合もあるので、先にお伝えした通り、まずは会社の規定をしっかり確認しておきましょう。

<住民税の徴収方法の選び方>

確定申告を行なう際に「特別徴収」と「普通徴収」のどちらかを選択できますので自分にあった徴収方法にチェックしましょう。

2-3:保育料

お子様を保育園に預けている場合、その保育料も不動産投資による節税の恩恵を受けることができます。

保育料の計算は住民税の説明の際に学んだ「所得割額」で決まります。

不動産投資によって所得税・住民税が下がることで結果的に保育料の軽減につながります。

2-4:個人と法人では節税効果はどっちが高い?

「不動産投資をやるなら法人を設立したほうがいい」という話を聞いたことはありませんか?

その理由は様々だと思いますが、節税対策の観点から考えるなら、一概にそうとは言い切れません。

具体的に言うと、会社から受け取る給与と不動産投資によって得た家賃収入の合計が1,300万円を超えるあたりから法人税より所得税の方が税率は高くなります。

つまり、総収入が1,300万円以下であるならば法人を設立するメリットは少ないと言えます。

一方で、法人による相続税の節税効果は財産評価額の圧縮だけでなく、所得の分散や株式の譲渡などにもおよび、個人における節税効果よりも大きくなる場合もあります。

自分の資産状況を把握した上で、どちらが有効かをしっかり検討する必要があると言えるでしょう。

3.節税対策のための不動産投資は間違い!?

不動産投資でマイナス収支になれば、所得税が還付され節税の効果を得ることができますが、その節税効果は永続的に続くものではなく、一定の期間を過ぎるとなくなってしまうものです。

あくまでも投資ですから、目先の利益よりも安定した収益が生まれる仕組みを優先して考える方が望ましいでしょう。

また、節税対策を目的とした不動産投資で失敗しやすい事例をまとめてみました。

3-1:金融機関から次の融資を受けにくくなる

不動産を購入するとき、銀行から融資を受ける方は多いと思います。

銀行から融資を受ける際には、個人の資産状況も審査項目になります。

そこで、先に行っていた不動産投資がマイナス収支だった場合、銀行側の印象は悪くなってしまいます。

不動産以外の資産状況にもよりますが、結果として融資を受けることができなくなる場合もあるので注意が必要です。

3-2:空室リスク

相続税対策として不動産投資を行うことは効果的です。

現金をそのまま所有しているよりも、投資用不動産に資産を組み替えることで、資産の評価額を圧縮することができるからです。

しかし、購入する不動産価値を見誤ると、後々空室リスクにより不動産経営の悪化を招くことになりかねません。

不動産投資の本質は、安定した家賃収入を長期的に取得することです。

なので、賃貸需要の見込みが少ない地域でのマンション購入や、アパートの建設は避けるべきでしょう。

4.まとめ

不動産投資は所得税の還付をはじめ、様々な節税効果が見込めます。

しかし、そもそも不動産投資とは他人資本で、将来に備えた資産形成するのが目的です。

節税目的だけの不動産投資は行わないよう心掛けて、不動産投資を始めましょう。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。