「好きなことだけして生活できたらなぁ・・」

そんなこと誰しも一度は考えますよね。

ここ数年の間に日本人の働き方も随分と変わって、最近では個人で仕事を見つけて働くフリーランスの方も増えました。

また「セミリタイア」する人も増えており、今や定年まで会社で勤め上げるというのは少々古い考え方になりつつあります。

そんなセミリタイアですが、よく耳にするものの具体的にどんなものかご存知でしょうか。

今回は「セミリタイアってなんだろう?」「自分もセミリタイアできるかな?」という疑問を解消するために、セミリタイアした方の事例紹介や、実際にセミリタイアした時の金銭面のシミュレーションをしながら、セミリタイアするためには何をすべきか考えていきたいと思います。

目次

1 セミリタイアとは?

「リタイア」という言葉が付いていますので間違われやすいのですが、セミリタイアは「少しの時間は働いて、あとの時間は自由に過ごす」というスタイルのことを指します。

つまり、全く働かない完全なリタイアではなく「ちょっと働く」というのがポイントです。

ある程度貯金があって生活が困らない程度の収入がある。

「仕事を減らして、自由な時間がほしい!」という方にピッタリなスタイルです。

では実際にセミリタイアをした人がどのように生活を送っているのかをご紹介します。

2 40代半ばでセミリタイアした人の生活

セミリタイアをされた方の生活の様子は、ブログを見ると意外と多く出てきます。

例えば、40代半ばでセミリタイアした「retire2k」さんのブログが、セミリタイア後の生活をイメージするのにピッタリなのでご紹介させていただきます。

2013年4月から2000万円の貯金でセミリタイア生活をスタートしました。

貯金の他に毎月の投資の分配金などの収入で生活されています。

色々見ていくと徐々に生活リズムが変化しており、最初2年は完全無職の状態が続き、その後はクラウドソーシングで働いているという様子が伺えます。

働いていると言っても、月に7万円ほどの収入額を毎月報告されているため、恐らく1日に2~3時間程度の労働時間ではないかと考えられます。

そんな変化を見るつもりで、セミリタイア生活を初めた当初と3年目以降の収入と支出の違いを見てみましょう。

比較すると、収入が配当金から労働に変わっています。

労働を初めたのが2016年に入ってからで、継続して毎月7万円前後は稼いでいます。

他にも、最初の頃は少なかったポイントサイトやアフィリエイトの収入が増えていますね。

他にも支出の食費と娯楽費が半分ほど減っているのが分かります。

これは急に節約を厳しくしたのではなく、自分のペースで徐々に進めた結果なんだそうです。

それ以降は今日に至るまで、特に収支の大きな変化はありません。

ひどく生活に困窮することもなく、基本的に趣味であるアニメやマンガ、ゲームに加え、サッカーの中継も存分に楽しんでいるとのこと。

ご本人曰く、こういった生活を送るのに大事なことは「健康」と「お金」だそうです。

お酒も飲むretire2kさんですが、近所のスーパーで安いビールを買ってきて少し飲む程度で、たまに休肝日も作っています。

自由気ままにのんびりとした生活を送っている様子が伺える、そんなブログです。

3 セミリタイアするのに必要な収入と貯金額をシミュレーション

では、実際にいくら貯金があればセミリタイアできるのか簡単に計算してみたいと思います。

まず、日本人の平均寿命は83.96歳ですので、45歳でセミリタイアすると仮定して45~85歳(40年)という期間で考えます。

総務省が公表している統計情報では、40代で単身の平均的な支出は月19万円です。

また、金融中央広報委員会の調査では40代の平均的な貯金額は1177万円とのデータがありますので、ここでは貯金1200万円で試算します。

参考:家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)

では、貯金1200万円でセミリタイア可能なんでしょうか。

セミリタイアですので、時給1000円の労働を月に20日、1日4時間だけするとした場合、労働収入は以下のようになります。

1日4000円×20日=8万円

生活費19万円に対して11万円足りていません。

11万円を40年間の額にすると「11万円×480ヶ月」で、なんと5280万円が必要ということになります。

しかし、65歳からは年金が受給できます。

年金の受給額を、仮に国民年金の平均受給額である約6万円を前提として、「アルバイト8万円+年金6万円」で計算すると14万円。

やはり生活費19万円に対して5万円足りていません。

どうやら、1200万円でセミリタイアして支出19万円の生活を維持するのは難しそうですね。

では逆に、いくらの貯金があれば生活費19万円の水準を保てるか計算してみましょう。

月8万円の労働収入があるとしたら、45歳から65歳までの20年間で必要な貯金額は以下となります。

(生活費19万円-労働収入8万円)×20年(240ヶ月)=2640万円

そして、65歳になってから年金を受給するとした場合に、65歳から85歳までの20年間で必要になる貯金額は以下の計算になります。

(生活費19万円-労働収入8万円-年金6万円)×20年(240ヶ月)=1200万円

合計すると「2640万円+1200万円」で「3840万円」が、セミリタイアできる金額ということになります。

上記の調査にあった40代の平均貯金額は1200万円でしたので、あと2640万円足りないということですね。

とはいえセミリタイアすると、これまでに必要だった通勤にかかる交通費や会社の人と食事に行く交際費、その他の消耗品費なども少なくなることが予想されます。

もしかすると、生活費は月に19万円も必要ないかもしれませんので、現在と老後で生活水準がどのように変わりそうか想像しながら、ご自身でも上記のような計算を試してみてくださいね。

4 セミリタイアは「質素な暮らしで一人が好き」な人に向いてる!

セミリタイアで必要になるおおよその資金が分かったところで、今度は「セミリタイアに向いている人」を考えてみたいと思います。

セミリタイアをすること自体は誰にでもできることです。

しかし、セミリタイアして自由に過ごしたいと考える人がいる反面、根っから働くことが好きという方もいます。

だとしたら、どんな人がセミリタイアに向いていると言えるのでしょう。

セミリタイアする方のブログを見ていると、最初の1年や2年を完全な無職で過ごされる方が多くいます。

その後しばらくしてから、働き始めたり自分でビジネスを始めたりしますが、彼らに共通していることがあります。

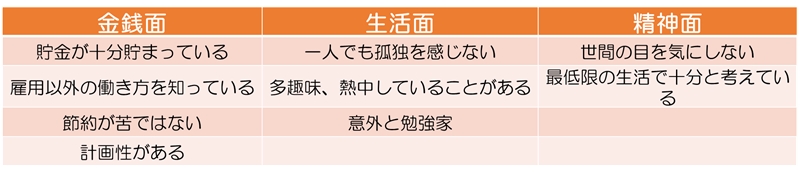

その共通点を「金銭面」「生活面」「精神面」の3つに分けて見てみましょう。

セミリタイアした人は、老後のことまで考えた貯金を準備し、いざとなっても自分で稼ぐ自身をある程度持っています。

会社勤めの時と違って人との交流が少なくなりますが、特に孤独を感じることもなく、節約を楽しみながら趣味に没頭しているという人も多いですね。

また、セミリタイアした人のブログを見ていると、皆さん世の中のことやお金のことについてよく勉強されていて、自分の考えを書いた記事もよく目にします。

自分一人でも計画的に将来設計を行い、たとえ一人であったとしてもやりたいことがあるから満足。

そんな人がセミリタイアに向いているのかもしれませんね。

5 セミリタイアにも注意点が…

では、セミリタイアに向いていない人というのはいるのでしょうか。

先ほどのセミリタイアに向いている人の逆と言ってしまえば簡単ですが、セミリタイアするなら以下のような点は最低限注意したほうがよいでしょう。

・単純に仕事を辞めたいだけでセミリタイアしない

・早くセミリタイアしたくて無理な投資をしない

・いざとなった時の働き口は考えておく

・貯金を減らさない努力をする

上記は、無計画にセミリタイアを実行してしまう人にありがちな失敗要因でもあります。

仮に思いつきでセミリタイアしたとしても、アルバイトなどで最低限の収入を作ることはできます。

しかし、最もやってはいけないのが、セミリタイアのために貯めたお金を主な生活費として切り崩してしまうことです。

数千万円や数億円という資金を持っているなら別ですが、老後のことを考えれば貯金には手を出さないという強い意志が必要です。

もし老後に働き口もなく、貯金も使ってしまったなんてことになればセミリタイアは失敗です。

セミリタイアは「完全に働かない生活」ではなく、「最低限の収入を稼いで自分の時間を増やす」ということが前提であることを忘れてはいけません。

6 セミリタイアするために今から準備すること

それでは最後に、セミリタイアを希望する方が今から何をしていけばいいか考えてみましょう。

先ほどもお伝えしたとおり、無計画にセミリタイアすれば高い確率で失敗します。

会社を辞めたのはいいものの、結局実家に戻っただけで単なるニートになってしまったなんて事例もあるのです。

セミリタイアの前に準備しておくべきことは3つです。

「セミリタイア後をイメージする」

「セミリタイアの時期と資金を決める」

「資産運用を始める」

では、上記の3つについて詳しくご説明します。

6-1 セミリタイア後の生活をイメージする

本来ならセミリタイアするための資金から先に考えたいところですが、セミリタイア後の生活をイメージすることから始めることをおすすめします。

例えば、現在の収入が月25万円で支出が20万円だとします。

果たしてセミリタイア後もこの生活を続けられるでしょうか。

自分でビジネスをして今までどおりの収入を稼ぐ自信があればそれでも問題ありません。

もしそうでないなら、生活水準は落とさなければいけませんので、以下のような表を作ってみて、支出をどう抑えるか、自分がその生活水準で満足できるか考えてみましょう。

こうした表を作ってみると、毎月の支出を落とすならどこを削るべきかが見えてきますし、現状で無駄な出費がないかを確認することにも繋がりますね。

セミリタイア後に住居費を落とすなら引っ越しが必要となりますが、どこに移り住むのかも考える必要があります。

まずは、最低限確保したい生活レベルを考えてみましょう。

6-2 必要な貯金額を計算してセミリタイアする時期を決める

セミリタイア後の支出が計算できたら、今度はいつセミリタイアするかという目標を立てます。

例えば、先ほどのセミリタイア後の生活費を考えてみた結果、毎月15万円で問題なさそうだという結論が出たとします。

だとするなら、最低でも毎月15万円、日に換算して5000円前後の収入は確保しなければいけませんが、簡単なアルバイトでも問題ない範囲ですよね。

しかしやはり、老後のことまでを考えてセミリタイアするのがベストです。

前述したとおり、老後資金として年金では賄えない部分は貯金で補填するしかありませんし、医療や介護費用はそれまでより高くなります。

そこで毎月の支出が15万円とした時に、64歳までアルバイトなどで収入を確保した場合と、65歳で完全にリタイアした場合とでどのような違いが出るか比較してみましょう。

64歳まで

支出:15万円

収入:15万円(アルバイト等)

差し引き:0円

65歳以降

支出:15万円+2万円(医療費など)

収入:6万円(年金のみ)

差し引き:▲11万円

上記では医療と介護などを多めに見積もって毎月2万円程度としました。

毎月11万円のマイナスが出ていますが、これを85歳までの20年で計算すると「2640万円」が必要ということになります。

つまり最低でも2640万円の貯金を確保していて、15万円以内の支出で抑えられる生活を送るのであれば、今すぐにでもセミリタイア可能と言えます。

逆に2640万円を持っていなければ、それを貯めるまでにどのくらいかかるかを今の収入から逆算してみましょう。

結果、いつになればセミリタイアができるか分かってきますし、どうすればセミリタイアの時期を早められるかを考えることもできます。

もちろん、厚生年金だった場合や他に収入の見込みがある方なら貯金はもっと少なくても良いかもしれません。

でもどちらかというと、貯金のことをアテにしすぎてギリギリの生活費で過ごす老後を想定するより、もう少し余裕を持てないか考えてみましょう。

6-3 貯金と併せて資産運用をはじめる

「働きすぎず生活水準も抑えて、老後くらいは有意義に過ごしたい」

もしそんな風に考えるのなら、今からでも「資産運用」を始めましょう。

資産運用は投資の一種ではありますが、投資というイメージほどリスクが高くなく、リスクを最低限に抑えて長期的にゆっくり資産を作り上げるものです。

例えば以下の記事でもご紹介していますが、ゆったり資産運用するならインデックス型の投資信託や個人年金のiDeCo(イデコ)がおすすめです。

上記の記事でも解説していますが、毎月1万円以下からでも始められますし、仮に1万円を利回り3%で30年間積み立てたとすると、なんと元本360万円に対して約223万円も多い「583万円」になります。

65歳以降の20年で考えても「583万円÷240ヶ月=約2万4000円」が毎月の余裕額として使えるということですね。

最後にここまでの流れを簡単にまとめましょう。

1.セミリタイア後の生活がどう変わるか考える。

2.老後資金までを考えて今の貯金で足りるのかどうかを考える。

3.貯金が足りなければ、今から貯金を始めたらいつまでにセミリタイアできるか考える。

4.老後の余裕資金を今からでも準備するつもりで資産運用を検討する。

このように、セミリタイアに必要なことだけでなく、老後のことまでを考えてセミリタイア計画を立てていきましょう。

まとめ

今回の記事では、何度かセミリタイアするための資金や生活費等の試算をしています。

あくまでそれは、税金や生活の変化を加味していない最低限の試算結果ですので、個々人がどのような生活を望むのかにより試算結果は大きく変わるでしょう。

極端な話、セミリタイアは毎月の支出分を賄えるだけの貯金か、働く以外で支出以上の収入が見込めれば誰にもできることです。

ただ最後にお伝えしたとおり、一度セミリタイアすると再就職は厳しくなりますし働く方法も限られます。

やはり老後資金のことまで考えて、ある程度余裕のある計画を立ててからセミリアイアしても遅くはないでしょう。

そんな事を踏まえつつ、自分がセミリタイアするには資金と時間がどのくらい必要になるか考えてみてはいかがでしょうか。

本記事を読んで投資・副業・不動産投資にご興味を持たれた方は、ぜひ株式会社TRUSTの【中古マンション投資セミナー】へのご参加を検討してみてください。心よりお待ちしております。