「ソーシャルレンディングを始めたい!」

昨今、新しい金融商品としてそソーシャルレンディングを始めるひとが増えてきています。

やっている人のほとんどが普通預金の3,000倍~10,000倍の利息を得ていることをご存じですか?

普通預金が0.001%の利息に対して、ソーシャルレンディングは3%~10%の利息が期待できるのです。

これだけ稼げるなら、1億円あれば、不労所得だけで、生きていける人もいるかもしれません面談。

しかし、少ないながら元本や利息の延滞、はたまた元本回収不可等のトラブルがあるミドルリスク・ミドルリターンの資産運用。

実際に、大手ソーシャルレンディング会社でも元本、利息の延滞は起こっています。

できるだけトラブルは巻き込まれずに安定した運用をしたいですよね。

そこでこの記事では、実際に7.2%の利回りで運用している私がおすすめするソーシャルレンディング会社5社を徹底比較します。

始める前に重視する3つのポイントも解説しますので、ぜひ参考にしてください。

どこの会社のどんなサービスで「ソーシャルレンディング」を始めるのがご自身に合っているのか、

しっかりと理解した上で始めてくださいね!

目次

1.ソーシャルレンディングを選ぶ際に重視する3つのポイント!

ソーシャルレンディングはミドルリスク・ミドルリターン、もしくはリスクが高い案件であれば、ハイリスク・ハイリターンに分類される商品です。

お金を出資するだけという運用の手間がないのに加え、1万円から始めることができます。

しかし、高い利回りが期待できる分、元本が損失する可能性もあります。

高い利回りが期待できても、100件に数件、元本が損失しただけでも、今までの利益が吹っ飛ぶ可能性があります。

また、貸付先の情報開示が限定的で、どのような業者に貸付つけているのかは正確に判断できない中で、一度出資してしまうと途中解約ができません。

実際に、大手ソーシャルレンディング運営会社でもすべての案件のうち1~2%は元本割れを生じている会社もあります。

ただ、利回りの高い商品を選ぶのではなく、リスクヘッジをしながら、運用をしていくことが重要です。

私の場合、不動産担保付、出資は貸金業の事業資金という案件で利回り7.2%で運用しています。

ソーシャルレンディングでは「担保の有無」、「信頼性の高い運営会社」、「案件(ファンド)の信頼性」の3点の観点からリスクヘッジを行います。

| ① 担保の有無

ソーシャルレンディングは一般的に金融機関から低金利で融資が受けられない案件です。 低金利の金融機関でさえ、貸付の際には担保をとります。 より高い金利であれば、担保の有無はより重要度を増します。 出資する場合は、担保がある案件を選んでください。 しかし、担保といっても、第二順位の場合は、返済順位が低いので、第一順位や優先弁済されるものを選ぶようご注意ください。 |

| ② 信頼性の高い運営会社

ソーシャルレンディング自体、新しいサービスのためベンチャー企業が運営していることがあります。 その中には最悪、投資詐欺会社と思われる会社も存在しています。 実際に、みんなのクレジットが2017年8月に行政処分を受け、訴訟にまで発展しています。

参考:㈱東京商工リサーチ みんなのクレジット、投資家無視の「禁じ手」を実行か

健全な営業を行ったとしても、倒産などの企業リスクもあります。 IR情報がある上場会社等透明性の高い信頼できる運営会社を選んでください。 |

| ③案件(ファンド)の信頼性

ソーシャルレンディングの案件は主に「不動産」、「再生エネルギー関連事業」、「事業資金」、「小口融資」といったものがあります。 ソーシャルレンディングでは、融資先を公表しておりません。 そのため、あくまでも運営会社の担当者のコメント頼りになる部分は否めません。 そこで、担保の有無や償還実績、小口分散等案件に応じた特徴を掴み判断しなければなりません。 不動産、再生エネルギー関連事業であれば、担保はつきますし、償還実績があれば、安心材料となりえます。また、小口融資で融資を分散することで、損失率を軽減することができます。 理解できないものには、出資をしてはいけません。利回りが高い案件を選ぶのではなく、分かりやすい案件を選ぶようにしましょう。 |

以上3点を踏まえた結果、おすすめできる運営会社は5社です。

運営会社ごとの特徴をまとめましたので、ぜひ参考にしてください。

2.ソーシャルレンディング初心者におすすめの運営会社5選!

3つの注意点を踏まえて、おすすめする運営会社5社の特徴をみていきましょう。

初心者の方でも自分にあった会社が見つかるはずです!

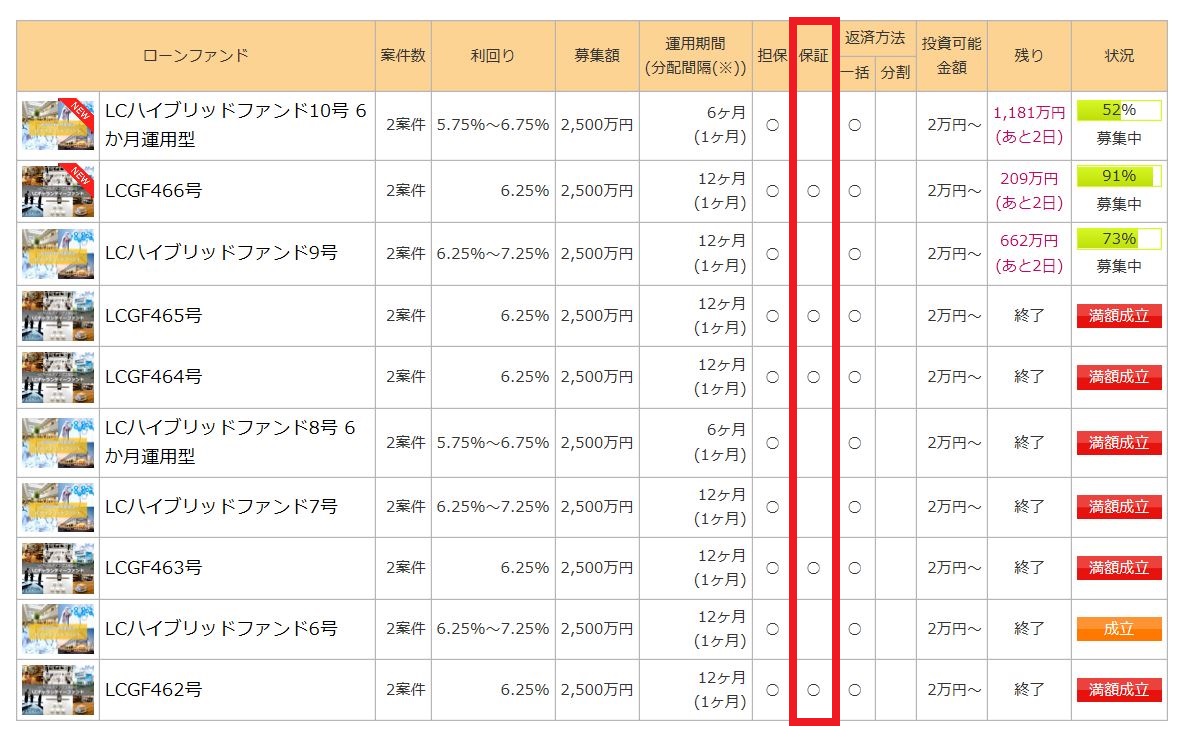

2-1:唯一の上場企業による保証付!LCレンディング

LCレンディングはJASDAQに上場しているLCホールディングスの子会社であるLCレンディングが運営しています。

| 最低出資金額 | 2万円 |

| 予定金利 | 4.0%~10.0% |

| 主な特徴 | ・連帯保証付ファンドあり

・毎月分配 ・LCホールディングス(JASDAQ市場上場)の関連会社 |

| メリット | ・JASDAQ上場会社の連帯保証あり |

| デメリット | ・デポジット口座あり。

・資金払出の際に振込手数料がかかる。 |

払戻しに手数料がかかる等LCレンディングにはデメリットもあるのですが、その他の運営会社にはない保証があるため、非常に安全性が高く、一番におすすめします。

その保証とは、上場会社のLCホールディングスの連帯保証です。

万が一、貸付けた企業が返済できなくなったとしても、LCホールディングスが肩代わりして、出資した金額とその利息を支払ってくれます。

引用:LCレンディング ローンファンド一覧

通常、元本の回収ができない場合、出資者のみ損害を受けますが、運営会社の親会社であるLCホールディングスが責任をとってくれるのは、代えがたい安心感につながりますよね。

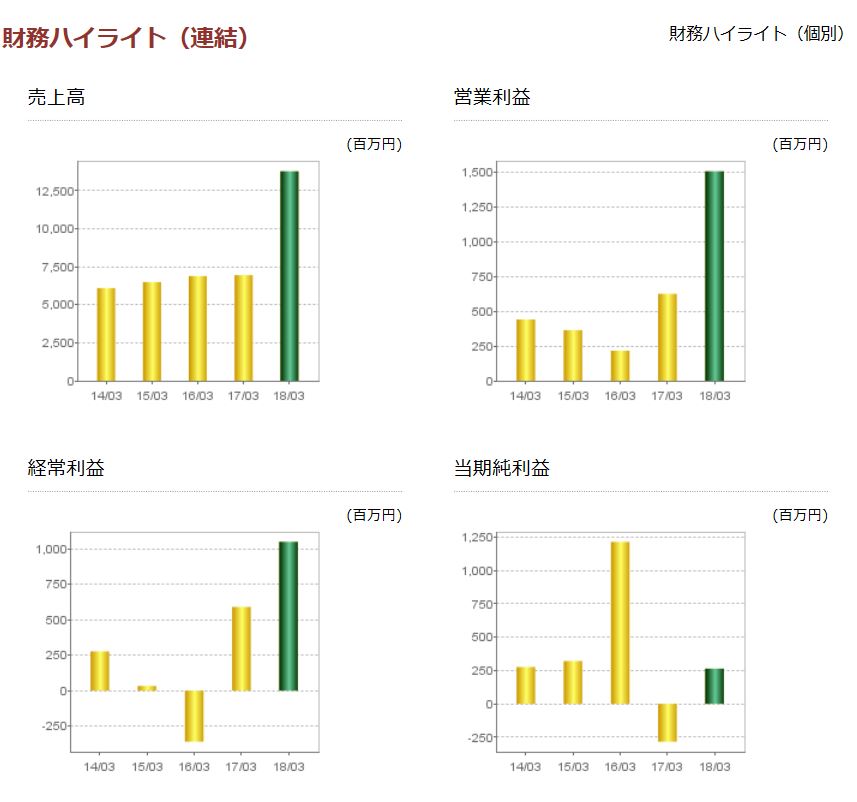

LCホールディングスの事業は好調で、純資産額が増加傾向にあります。

ファンドが延滞しても、支払能力に問題はありません。

実績も貸付件数が1822件ある内、延滞・元本損失0件と安心して出資ができます。

上場会社による保証付きで信頼性・安心感は高いです。

ただし、全ての案件に保証がついているわけではありません。

より安全性を求めるのであれば、保証付きの案件を選択することをおすすめします。

引用:LCホールディングス IR情報

引用:LCレンディング 返済実績一覧

2-2:運営は東証一部上場のSBIグループ!SBIソーシャルレンディング

SBIソーシャルレンディングは総合金融グループのSBIグループが運営しています。

利回りはそれほど高いものではありませんが、SBIのグループ企業という安心感から融資残高は250億円以上で業界2位。CMを始め、ソーシャルレンディング業界の認知に貢献しています。

| 最低出資金額 | 1万円 |

| 予定金利 | 3.2%~10.0% |

| 主な特徴 | ・常時募集中ファンドあり

・毎月分配(振込手数料無料) ・総合金融グループ、SBIグループによる運営 |

| メリット | ・東証1部上場のグループ会社による運営による安心感

・デポジット口座なし。利息は指定口座へ振込 |

| デメリット | ・ロールオーバーを起こしているファンドあり。出資しても運用がされないことがある。 |

SBIソーシャルレンディングでは、デポジット口座がありません。

案件に申込後、出資額を振込みます。運用開始後は、毎月直接、指定の銀行口座に利息が振り込まれます。その際の振込手数料は運営会社が負担します。毎月、通帳をみるのが、楽しくなりますね。

ソーシャルレンディング運営会社では、デポジット口座にある預かり金を信託保全しているわけではありません。

そのため、運営会社が倒産すると、預かっていた資産が全額返還されません。

その点、SBIソーシャルレンディングではデポジット口座がないため、運営会社が倒産しても、運用中の出資金以外に被害が及ぶことはないのです。

その点は、他社と比べて、安心といえます。

また、SBIソーシャルレンディングは唯一、常時募集中の案件があります。

思い立ったが吉日。やりたいと思った日に始められます。

それが、「SBISL不動産担保ローン事業者ファンド」。

予定利回りが3.2%~4.7%とソーシャルレンディングの中では、利回りが低いものです。

その分、平成30年10月15日現在で、延滞・元本損失は0円。

SBIソーシャルレンディングでは1番の実績を誇ります。

担保付、借手の基準も公表していて、まず始めてみたい方におすすめのファンドです。

しかし、信頼のSBIソーシャルレンディングといえども、現在、一部のファンドでは、延滞・元本損失が発生しています。

出資総額に対し、元本損失確定額が4%と利息を考えると、大きな損失にはなっておりませんが、運用中や延滞債権もあり、まだまだ予断を許さない状況です。(平成30年10月31日現在)

ソーシャルレンディングは分散投資をすることが本当に重要だと考えさせられます。

引用:<進捗5>SBISL不動産バイヤーズローンファンドの延滞債権の回収について

2-3:全ての案件に不動産担保付!オーナーズブック

オーナーズブックはマザーズに上場しているロードスターキャピタルが運営しています。

オーナーズブックは全てが不動産投資案件で、全ての案件に不動産担保が付いています。

| 最低出資金額 | 1万円 |

| 予定金利 | 4.5%~14.6% |

| 主な特徴 | ・全案件不動産担保付

・毎四半期分配 ・ロードスターキャピタル(マザーズ上場)運営 |

| メリット | ・最低出資金額が1万円~で始めやすい。

・募集概要が見やすく、情報が豊富 |

| デメリット | ・デポジット口座あり。

・資金払出の際に振込手数料がかかる。 |

運営会社が上場会社、案件は現物の不動産と手堅さが特徴です。

当然、この手堅さから元本が損失したことは1度もありません、

その分、利回りは5.0%前後と他の会社の案件と比べると低いですが、人気は非常に高く、新たな投資案件の募集が開始されると、約4時間で募集が終了することもあるほどです。

案件は東京都内の一等地にある不動産が多く、担保として流動性の高いマンションを設定していることが多いです。

引用:オーナーズブック 案件一覧

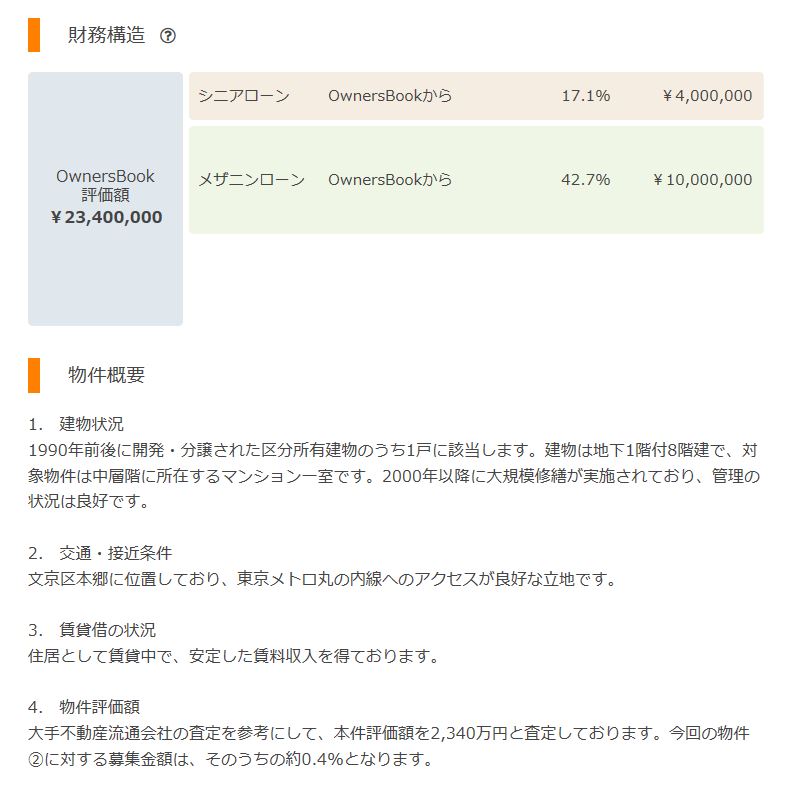

また、案件に対し、情報が多く、ロケーションや稼働率、財務構造、物件概要が明記され、出資しやすい環境です。

担保といっても第二順位で設定されていることもあり、返済されるか心配な部分がありますが、その点は財務構造を公表しているため、第一順位の借入金額を把握することができます。

担保となる不動産の評価額と借入金額の情報を確認することで、大きく不動産の価値が下がらない限り、第二順位でも問題なく、弁済されると判断することが可能です。

引用:オーナーズブック 投資案件

2-4:役員は元官僚だらけ!公共事業関連が得意なトラストレンディング

| 最低出資金額 | 10万円 |

| 予定金利 | 6.0%~10.0% |

| 主な特徴 | ・毎月分配(振込手数料無料)

・動産担保、代表者連帯保証付ファンドあり |

| メリット | ・出資先は公共事業を受注している会社の案件が多く、返済原資が見込める

・デポジット口座なし。利息は指定口座へ振込 ・利回り10%を超える案件が多数あり。 |

| デメリット | ・最低出資金額が10万円で、始めにくい。 |

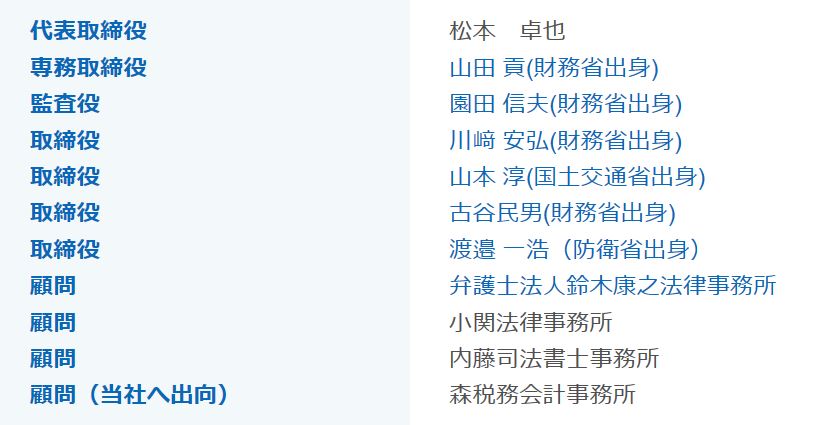

トラストレンディングはエーアイトラストが運営しています。

エーアイトラストは上場企業ではありませんが、財務状況をホームページに掲載しており、会社の透明性を確保しています。

黒字が続き、順調に成長をしているので、安心して出資ができます。

引用:トラストレンディング 会社概要 会社沿革・財務

ちなみに、トラストレンディングもデポジット口座がなく、毎月指定口座に利息が直接振り込まれます。(運営会社振込手数料負担)

透明性やコンプライアンスが徹底されているような印象もあるトラストレンディングですが、それもそのはず、役員は財務省、国土交通省出身と元官僚がずらりと並びます。

引用:トラストレンディング 会社概要

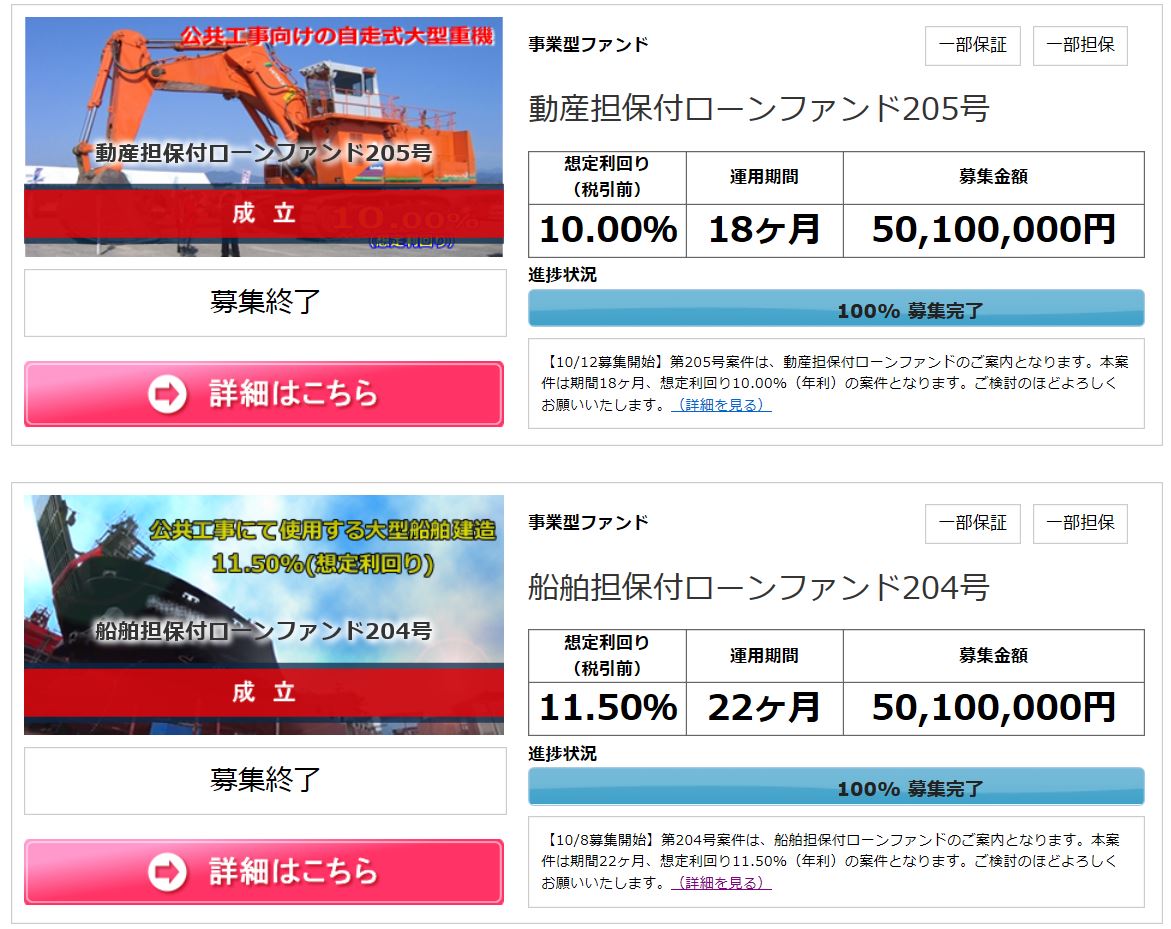

トラストレンディングでは、元官僚だけに公共事業向けの案件が多いのが特徴です。

利回りは10%前後の案件が多く、利回りが高いのに、担保、保証が付いています。

例えば、この「船舶担保付ローンファンド204号」では、船舶と船舶保険に対して、担保をとり、借入人の代表者に対し、連帯保証人となってもらっています。

担保が保全され、かつ高い利回りの案件はなかなかありません。

また、公共事業を受注した業者が借入をしております。売上の見通しがつき、計画通りに沿って事業が進めば、返済は十分に可能と判断できます。

唯一、ネックになるのが、最低投資額が10万円からとなっています。

他のソーシャルレンディング運用会社に比べて、始めにくさはありますが、他にはないおもしろい案件で利回りとリスクを考えると、出資する価値があるといえます。

引用:トラストレンディング 案件一覧

2-5:東証一部!総合商社の伊藤忠商事が株主!海外投資ができるクラウドクレジット

| 最低出資金額 | 1万円 |

| 予定金利 | 2.5%~13.0% |

| 主な特徴 | ・海外投資

・無担保案件が多い ・伊藤忠商事、第一生命他出資 |

| メリット | ・世界へ分散投資ができる

・払出手数料月1回無料。 |

| デメリット | ・デポジット口座あり。

・為替リスク、カントリーリスク等海外ならではのリスクがある。 ・分配方法が満期一括の案件が多く、返還されるまで収支が分からない。 |

海外の新興国に出資ができるのがクラウドクレジットです。

クラウドクレジットの出資者には伊藤忠商事の他、第一生命、三菱UFJキャピタル等の企業があり、会社の信頼性は高いと判断できます。

引用:クラウドクレジット

クラウドクレジットは海外の案件ばかりで、利回りが高いのが特徴です。

主な融資先はバルト三国や北欧、東欧、中南米、アジア等新興国になっています。

借入金の用途は、事業資金、運転資金、小口融資等多岐にわたります。

海外への融資の分高い利回りが期待できますが、リスクが多く、スキームが分かりにくいのが欠点です。

元本損失リスクの他に次のようなリスクがあります。

| 為替リスク | 外貨建で送金するため、返済時に出資時に比べ、為替レートが円高にふれると、期待していた利回りが減少します。 反対に円安にふれると、期待以上の利回りとなります。 |

| 運営会社信用リスク | クラウドクレジットのファンドでは、エストニアにあるクラウドクレジットのグループ会社の他、ラトビアにある仲介会社、ジョージアにある提携会社等多くの企業が資金需要の開拓、審査・貸付等の業務に介在しています。いずれの会社が業務を遂行できなくなった場合、収益の減少、費用の増加が発生します。 |

| カントリーリスク | エストニア、ラトビア、ジョージア他、貸付先の国の政治経済情勢、法制度の変更によって、収益の減少、費用の増加が発生します。 |

しかし、平成30年8月末現在で元本割れした件数は11件。

これには為替変動が著しく元本割れした件数も含まれます。

事業や運営自体は円滑に進められていて、一番のリスクは為替リスクです。

為替リスクを懸念する場合、利回りは低くなりますが、為替ヘッジがある案件に投資してもよいかもしれません。為替ヘッジをしなくとも米ドル建、ユーロ建、ロシアルーブル建といろいろな通貨で運用が可能です。1万円からできるので、分散投資を行い、リスクを軽減することも重要です。

多くの案件で、販売時の期待利回り通りか、最悪、元本割れしない程度で最終利益が落ち着いています。

為替リスクの他に難点なのが、ほとんどの案件が元本と利息の支払いが「満期一括」となっていることです。

最終利益はそのときにならないと分からないので、ホームページにある運用状況のレポートは必ずチェックするようにしましょう。

引用:クラウドクレジット

引用:クラウドクレジット 2018年9月末時点の期待リターンマップ

まとめ

いかがでしたか。

ソーシャルレンディングを始めるのに理解しておきたい「信頼性」と「担保」。

おすすめした5社は上場企業のグループ会社が運営したり、不動産や船舶、動産に担保をとったり、安心性・信頼性を重視した結果となりました。

それでも、ソーシャルレンディングの目的である、高い利回りは十分に期待できます。

元本損失するトラブルにあったとしても、担保や保証があり、分散投資をしながら行えば、損失を軽減しつつ、収益を上げていくには十分に可能です。

ソーシャルレンディングはまだまだこれからのサービスです。お金を増やしながら、社会貢献もできるサービスですので、ぜひ始めてみてください。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。