「100万円の預金を銀行に眠らせているのはもったいない、投資をしてお金を増やしたい!」

銀行の利息が期待できなくなった今、だれもが資産運用について真剣に考えなくてはいけない時代となりました。

サラリーマンである私たちは専業投資家と比べ、どうしても時間に限りがあります。

しかし、手間がかからなくて、ストレスなく、なるべく安定した投資方法なんてあるのでしょうか?

こたえは「あります」。

それどころか「サラリーマンならではの強み」を活かした投資方法があるのをご存じですか?

この記事では「100万円」を投資するなら不動産投資がおすすめである理由を解説しています。

他の投資方法と比べて「不動産投資」とはどういう位置づけなのか、メリットとデメリットを提示し総合的に不動産投資をおすすめする理由を述べていきます。

また、安定的に利益を得る不動産を見分けるポイントとあわせて、実際に始めた場合どうなるかケース別のシミュレーションも公開しています。

ぜひ参考にしてみてください!

目次

1.100万円あったら不動産投資を始めよう!

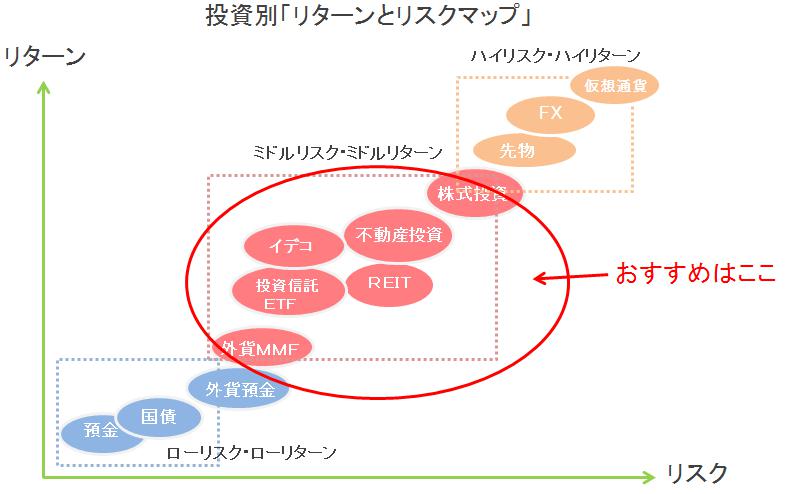

以下の図のように、手持ち資金を増やす手段として、様々な投資方法があります。

おすすめするのは赤い〇で囲まれた、「ミドルリスク・ミドルリターン」に属する投資方法です。

「銀行預金」はローリスクと言われるものの、100万円を預けても、1年で10円しか利息がつきません。

インフレ傾向にあるいま、将来的に目減りする可能性があります。

かといって「FX」「仮想通貨」「先物取引」に関してはギャンブル性が高く、短時間で何十万もの利益がでることもありますが、市場の状況等の影響によって100万円が水の泡になってしまう可能性のほうが高いです。

「ミドルリスク・ミドルリターン」の種類の投資方法として代表的なものは

| ・株式投資 ・イデコ ・REIT ・投資信託 ・外貨MMF ・不動産投資 |

といったものがあります。

その中でも定期的な家賃収入を得る不動産投資は、初期費用100万円からスタートすることができます。

老後の年金代わりとして、長期で安定した収入を確保することが可能です。

不動産投資は少ない資金で大きな資産を築くことができます。

そのため、レバレッジ効果を最大限に生かせる資産形成としてサラリーマンに人気があります。

※下記の記事では、用語について解説していますので、よろしければ参考にしてみてください。

適切なエリアと資産価値が高い不動産を選択していけば、毎月安定的に収益を上げることができます。

投資する不動産によって利回りに違いはありますが、都心の人気エリアでも5%以上の物件が多数あるので銀行預金の金利からみると。資産形成のメリットは大きいですね。

では『不動産投資』のメリットとリスクについて、次章からもう少し掘り下げていきます。

2.サラリーマンが不動産投資を始めるべき5つのメリット

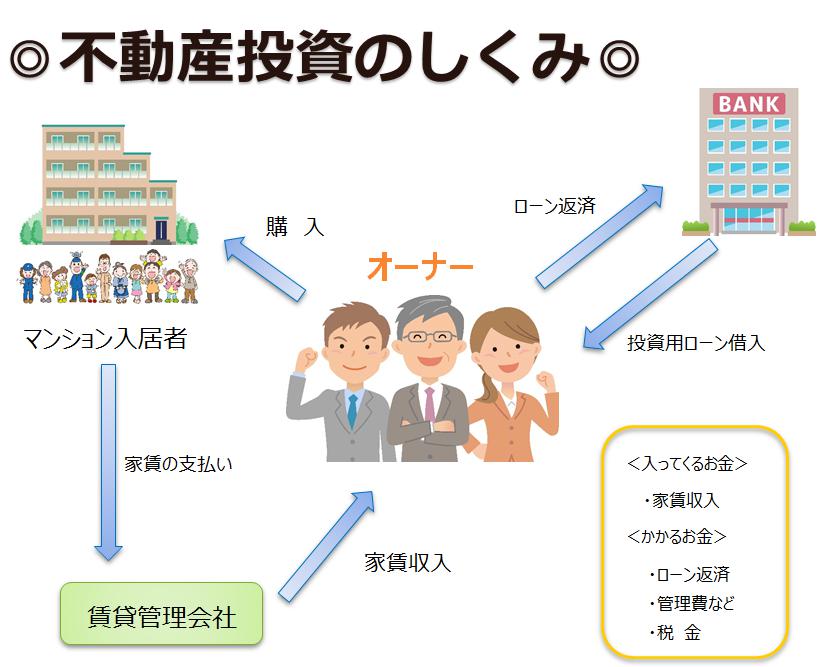

不動産投資のメリットの前にまず「不動産投資のしくみ」について簡単に説明していきましょう。

不動産投資の仕組み

サラリーマンが100万円で融資を使って不動産投資をし、マンションオーナーになった場合でみてみましょう。

不動産投資をするにしても、まず不動産を購入しなければいけません。

現金で一括購入するひとはめったにいないので、多くの方は金融機関からの融資を利用します。

返済期間の間は毎月の返済額とマンションにかかる経費、税金等が支出としてでていきますが、家賃でまかなうことができます。

管理については、賃貸管理会社が管理してくれるので、クレーム対応や入居者募集といったわずらわしいことは管理会社がすべて対応してくれます。

返済期間が終了した後は、不動産があなたの財産になりますので、年金として毎月の家賃収入を受け取るのもよし、売却して退職金の補填にしてもOKです。

ザックリではありますが、不動産投資の概要になります。

それをふまえて『不動産投資の5つのメリット』についてみていきましょう。

サラリーマンが不動産投資をする5つのメリット

サラリーマンが不動産投資をするメリットとして、主に下記のようなものがあります。

| ① 長期的に安定した収入を得ることができる

② ローン返済金の一部、管理費、税金等は経費として計上⇒節税 ③ 返済中に万が一のことがあった場合、残債がゼロに⇒保険のかわり ④ 少額の自己資金(頭金10万円~)で大きな資産を形成できる ⑤ 売却して収入を得ることも可能 |

メリット1:長期的に安定した収入を得ることができる

不動産投資の最大のメリットはなんといっても長期的に安定した収入を得ることが出来る点です。

例えば、マンションの耐用年数は47年と言われています。

しかし、これはあくまで「税法上」の価値の話です。

欧米では築100年を超える石造りの建物も珍しくありません。

定期的にメンテナンスをした物件であれば、長期で安定した収入を得ることができます。

減り続ける老後の年金の不足分を補うことができます。

メリット2:ローン返済金の一部、管理費、税金等は経費として計上できる

「不動産投資」は不動産経営として一つの事業です。

マイホームの住宅ローンではできませんが、不動産投資であればローンの返済金の金利部分は経費として計上することができます。

他にもマンションの管理費修繕積立金、固定資産税等の税金、リフォーム費用(条件有)等などがあげられます。

「不動産投資」で発生した不動産所得と会社員として得た給与所得は合算できるので、対象の年の不動産所得がマイナスの場合、支払った税金が還付されるケースもあります。

メリット3:返済中に万が一のことがあった場合、残債がゼロになる

「返済中にもし債務者に何かあった場合、残された家族に借金が残ってしまう・・」そんな心配も大丈夫です。

融資を受ける際に、団体信用生命保険に加入することができるからです。(一般的に金利に保険料が含まれている)

万が一、返済期間中に事故で亡くなった場合、残ったローン金額が保険金としております。

そのため、残された家族には借金ではなく、資産が残ります。

その資産である不動産から遺族年金の代わりとして家賃収入を得ることもできますし、売却してまとまった一時金を得れば当面の間生活費の心配をすることもないでしょう。

最近では死亡の他にガンと診断されたら保険金が下りるタイプの保険も出てきました。

ガンの治療で働けない期間生活費の心配をせずにすみますね。

メリット4:少額の資金で大きな資産を形成できる

サラリーマンの強みは、個人事業主、フリーランス、専業主婦の方と違って、安定的な収入がある点です。

不動産を購入するには最低でも何百万円という資金が必要になります。

それを貯めるにはかなりの時間が必要になりますが、会社員なら融資を利用することで、少額の資金から不動産投資をスタートさせることができます。

いわゆる「レバレッジ効果」を大きく活用することができるのです。

また、マイホームの住宅ローンは自分のお金(自己資本)で返済していきますが、不動産投資ではローンの返済は家賃(他人資本)でまかないます。

他人資本を活用することが不動産投資おおきなメリットの一つです。

以下の記事では、ローンについて細かく説明しているので、よろしければ参考にしてみてください♪

メリット5:売却して収入を得ることも可能

将来インフレで物価が上がった際、現物である不動産もそれに伴って値上がりする可能性が高くなります。

対して銀行預金で現金をあずけていれば現金の価値は下がります。

インフレ傾向にある中で、物件のエリア選びさえ間違わなければ、売却する際、インフレの物価上昇の恩恵を受けれる可能性もあります。

このように不動産投資には5つのメリットがあることがわかりました。

どの投資方法でもいえますが、リスクは存在します。

しかし不動産投資のリスクの特徴として、他の投資方法のリスクと比べて事前に対策をとり回避することができるという点があります。

3章でリスクについて詳しく見ていきましょう。

3.不動産投資の6つのリスクと回避方法

不動産投資のリスクで代表的にあげられるのは以下6つです。

それらのリスクは他の投資方法と比べて事前に対策をとりやすいということが特徴です。

| 不動産投資6つのリスク

① 空室リスク ② マンション価格下落リスク ③ 家賃下落リスク ④ 家賃滞納リスク ⑤ 火災や地震などの災害リスク ⑥ 借入リスク(金利上昇リスク) |

④家賃滞納リスクは、迅速な対応や保証会社に加入してもらう。

⑤災害リスクは保険に入る、

⑥借入リスクは金利上昇を想定し前もって計画することで回避できます。

①空室リスクや②価格下落リスク③家賃下落リスクについては

「どこにある、どんな不動産なのか」

それをまず意識することでリスクは回避することができ、安定的に収益を上げ続けられることができます。

不動産には以下のような種類があります。

| ・1棟マンション ・区分マンション ・アパート ・戸建さらに・・・新築 or 中古 ・都心 or 地方 |

その中でもおすすめするのは「東京都内の単身向けの中古の区分マンション」です。

さらに安定した収益性の高い不動産ならば、価値も下がりにくく売却も難しくないということが言えます。

下の記事でより詳しく説明しているのでぜひ読んでみてください。

さらに、よりリスクと回避方法について知りたい方はこちら↓↓

4.実際に100万円で都内中古ワンルームマンションを購入した場合のシミュレーション

3章でサラリーマンが安定的に収入を得るために「東京都内の単身向けの中古の区分マンション」をおすすめすると述べました。

では、実際に100万円を元に不動産投資をした場合のシミュレーションについて見てみましょう。

ここでは、下記の2通りの運用方法についてみていきましょう。

| ① 100万円で1戸買う場合

② 100万円で頭金等を分けて2戸買う場合 |

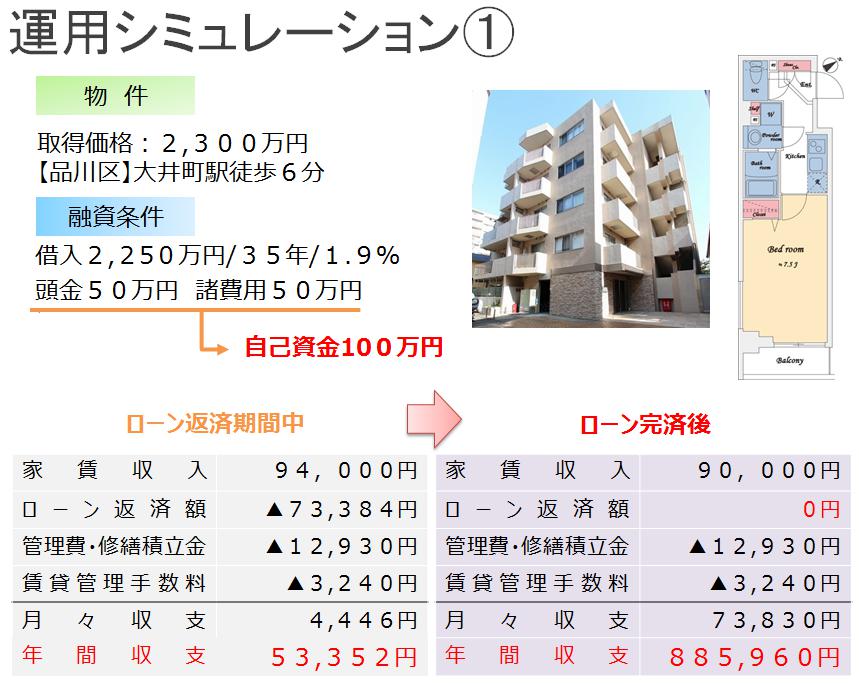

100万円で1戸買う場合

100万円で以下の条件で物件を購入した場合のシミュレーションをみてみましょう。

| 物件:品川区大井町駅徒歩6分・築13年

取得価格:2,300万円 融資条件:借入2,250万円・期間35年・金利1.9% 初期費用:合計100万円(頭金50万円・諸費用50万円) |

家賃収入から、ローンの返済金、マンション建物にかかる管理費修繕積立金、お部屋を管理する賃貸管理手数料を差し引き毎月の収支が出ます。

ローン返済期間中は毎月の収支は約4千円、年間収支約5万円のキャッシュフローになりました。

年間収支の5万円は毎年かかる固定資産税にあてるのもいいでしょう。

返済後はローンの返済がなくなり年金代わりとしての収入の確保が可能になります。

シミュレーションでは完済後の家賃収入を4%減として計算していますが、先ほど申し上げたように、家賃が下がりにくい、需要が高いエリアにある不動産を選択することを意識しましょう。

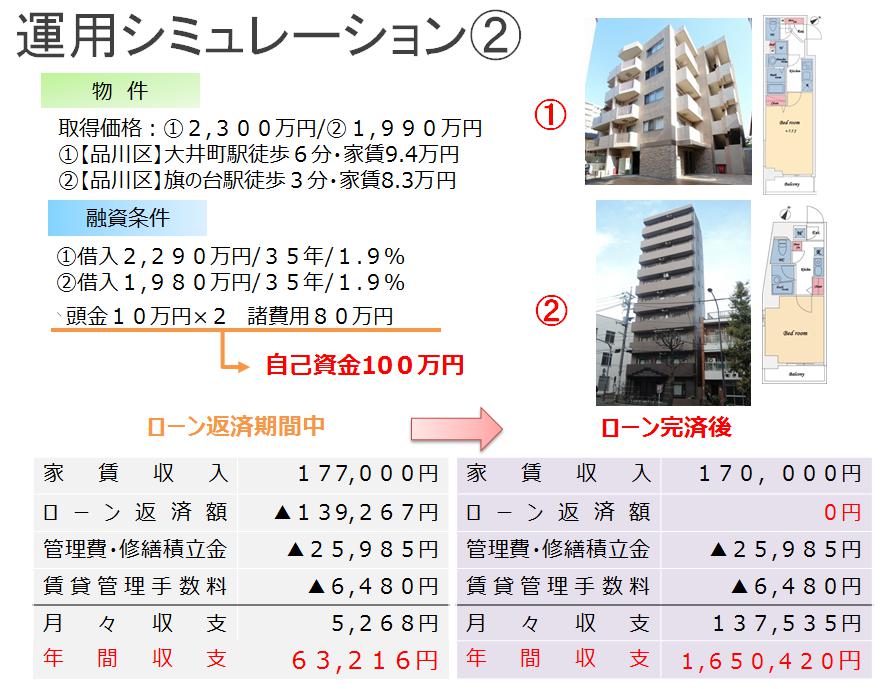

100万円で頭金等を分けて2戸買う場合

さらに、さきほどの不動産ともう1戸を組み合わせて、同時に2戸購入した場合のシミュレーションです。

| 物件①:品川区大井町駅徒歩6分・築13年 ※5-1と同じ

取得価格:2,300万円 融資条件:借入2,250万円・期間35年・金利1.9% 物件②:品川区旗の台駅徒歩3分・築18年 取得価格:1,990万円 融資条件:借入1,980万円・期間35年・金利1.9% 初期費用(①+②):合計100万円(頭金10万円×2 ・諸費用80万円) |

条件が良い物件が見つかったなら、融資をうまく利用し1戸よりも2戸同時に購入し不動産経営をスタートするのもおすすめです。

1度に2戸(可能ならば2戸以上)の購入の場合では、最初に1戸購入し数年後1戸購入するより、他人資本である家賃で返済される期間分だけ自分の資産を形成する近道にもなります。

いずれにしてもきちんとエリアをしぼり、適切な不動産を選びリスクを回避した上でとりくむことは忘れないでください。

まとめ

「100万円あるなら不動産投資を始めよう」ということで解説していきましたがいかがでしたか?

100万円を数年後いきなり〇億円!なんてことは不動産投資ではありえませんが、会社員のメリットをいかし、こつこつ安定した資産を形成していくなら不動産投資はリスクが低いといえる投資方法です。

不動産投資の場合、一日でも早く始めることでさらにリスクを抑え、資産形成のスピードを高めることができます。

ぜひ本やネットで色々調べて、不動産会社が行っているセミナーや、個別相談などを利用しプロの話を聞くなど、積極的に取り組んでみてはいかがでしょうか。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。