NISA(少額投資非課税制度)は、非課税で資産運用できる制度として大きな注目を集めています。一方で、「不動産クラウドファンディング」も、少額から不動産投資ができる投資手法として近年、人気が高まっています。

では、どちらの投資方法が“あなた”にとって最適なのでしょうか!?

この記事では、両者の違いを徹底比較し詳しく解説します。

この記事が向いている人

✓ 不動産クラウドファンディングとNISAの違いがよくわからない人

✓ 不動産クラウドファンディングとNISAどちらがいいか知りたい人

✓ 分散投資でどちらも投資すべきか迷っている人

目次

1.NISAと不動産クラウドファンディングの違いとは?

まずはそれぞれの投資手法の特徴をおさらいしましょう。

NISAとは?

NISA(少額投資非課税制度)は、投資で得た利益や配当にかかる約20%の税金が非課税になる制度です。2024年から制度が拡充され、新NISAとしてより多くの人が使いやすくなりました。

新NISAは「つみたて投資枠」と「成長投資枠」の2つに分かれ、年間最大360万円(非課税保有限度額は1,800万円)まで投資が可能です。

つみたて投資枠(年120万円)

長期・積立・分散に特化。金融庁が選定した投資信託が対象で初心者向け。

成長投資枠(年240万円)

個別株やETFなどが対象で、比較的リスク・リターンの高い投資も可能。

旧NISAと異なり、新NISAは非課税期間が無期限。長くじっくりと資産形成を進めたい人にとって、非常に有利な制度となっています。

NISAで不動産クラウドファンディングに投資できるの?

NISAの説明を読むと、不動産クラウドファンディングもNISAで非課税になるのではないか?と思う方もいるかもしれません。

しかし、NISAの対象となるのは上場株式や投資信託であり、残念ながら不動産クラウドファンディングには非課税のメリットは適用されません。

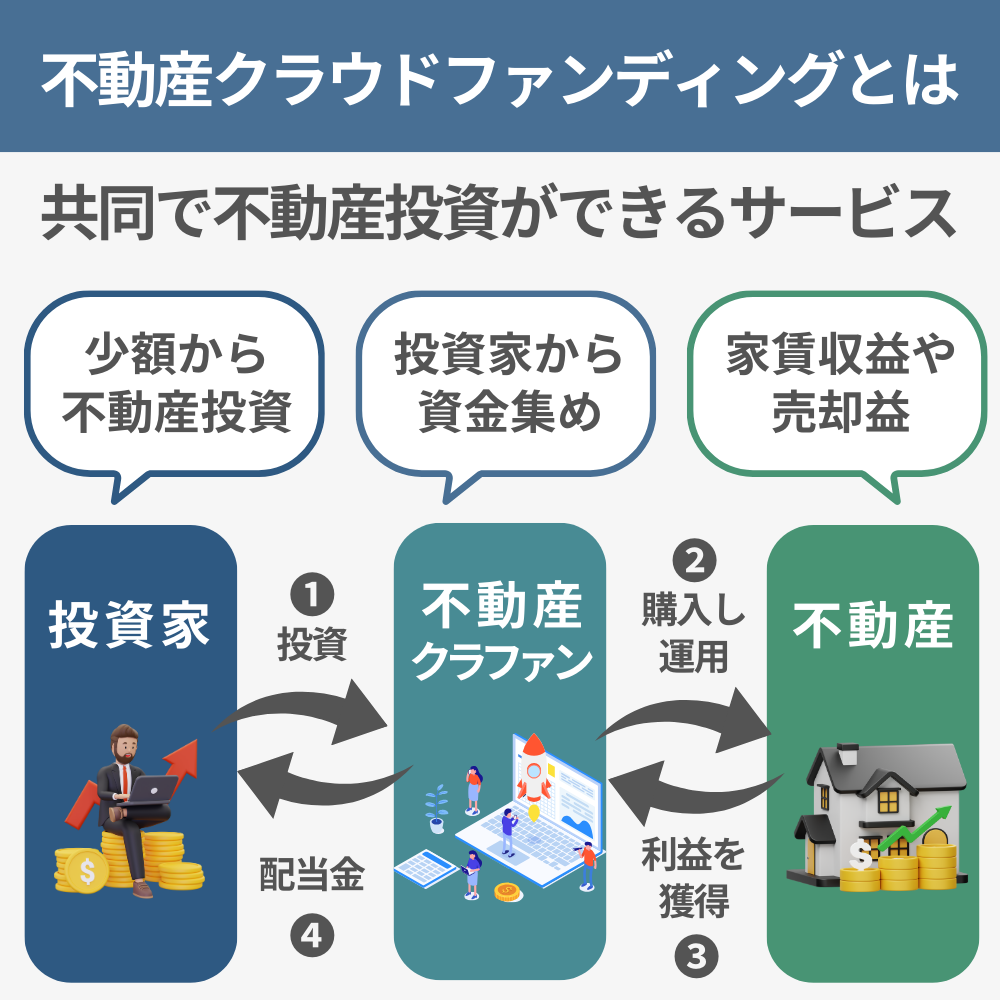

不動産クラウドファンディングとは?

不動産クラウドファンディングは、多くの投資家から少額ずつ資金を集め、不動産に投資・運用し、その収益を分配する仕組みです。

不動産を直接所有せずに投資できるため、手間をかけずに安定的な収益を目指せます。

特徴

・少額(1万円〜)から投資可能

高額な自己資金が不要で、手軽に不動産投資を始められます。

・安定したリターンが期待できる

株式市場に比べて価格変動が小さく、年4〜8%の利回りを目指せる案件が多いです。

・管理の手間が不要

物件の管理・運営は運営会社が行うため、投資家は運用を“おまかせ”でOK。

不動産クラウドファンディングは、「不動産を所有せずに運用益を得たい人」や「少額で分散投資をしたい人」に最適です。

2.NISA vs 不動産クラウドファンディング|7つの比較ポイント

簡単な比較表です。これらの違いを踏まえて、さらに詳しく違いを見ていきましょう。

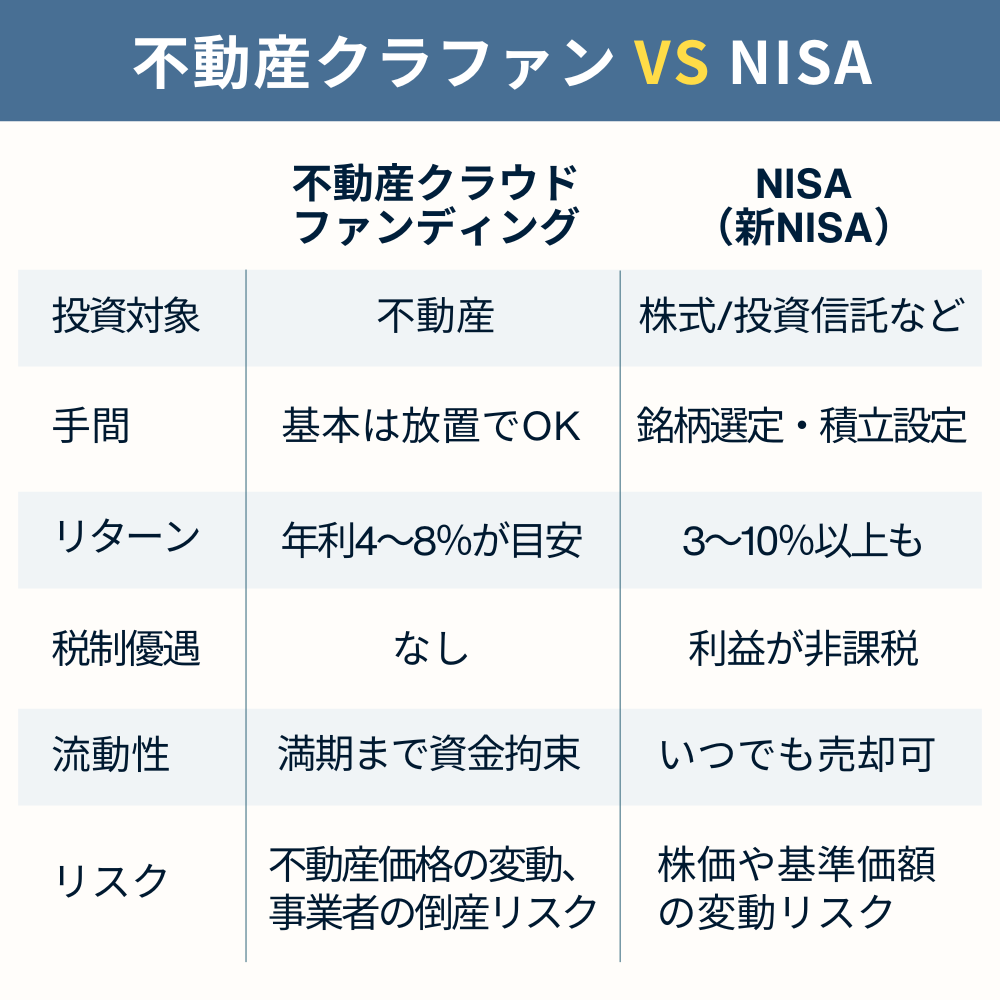

1. 投資対象の違い|株式中心 vs 不動産

NISAでは、株式や投資信託を使って資産運用を行います。市場の成長に伴う値上がり益を狙うスタイルです。

不動産クラウドファンディングは、不動産物件への投資を通じて家賃収入や物件売却による利益を得る仕組みです。

株式中心のNISAは企業の成長や経済の拡大によって資産が増える可能性があり、不動産クラウドファンディングは家賃収入や不動産価値の上昇によって収益を得られます。

2. 初期費用の違い|どちらも少額スタートOK

NISAは数千円〜数万円程度からスタート可能で、不動産クラウドファンディングは最低1万円程度から投資できる案件が多くあります。

どちらもまとまった資金がなくても参加しやすく、少額投資に対応しており、ハードルは低い投資です。

3. リスクの違い|値動き vs 元本割れ

NISAは株価変動の影響を大きく受けるため、短期間で資産が減るリスクもあります。

不動産クラウドファンディングには元本割れのリスクがありますが、株式ほど価格の変動は激しくないのが一般的です。

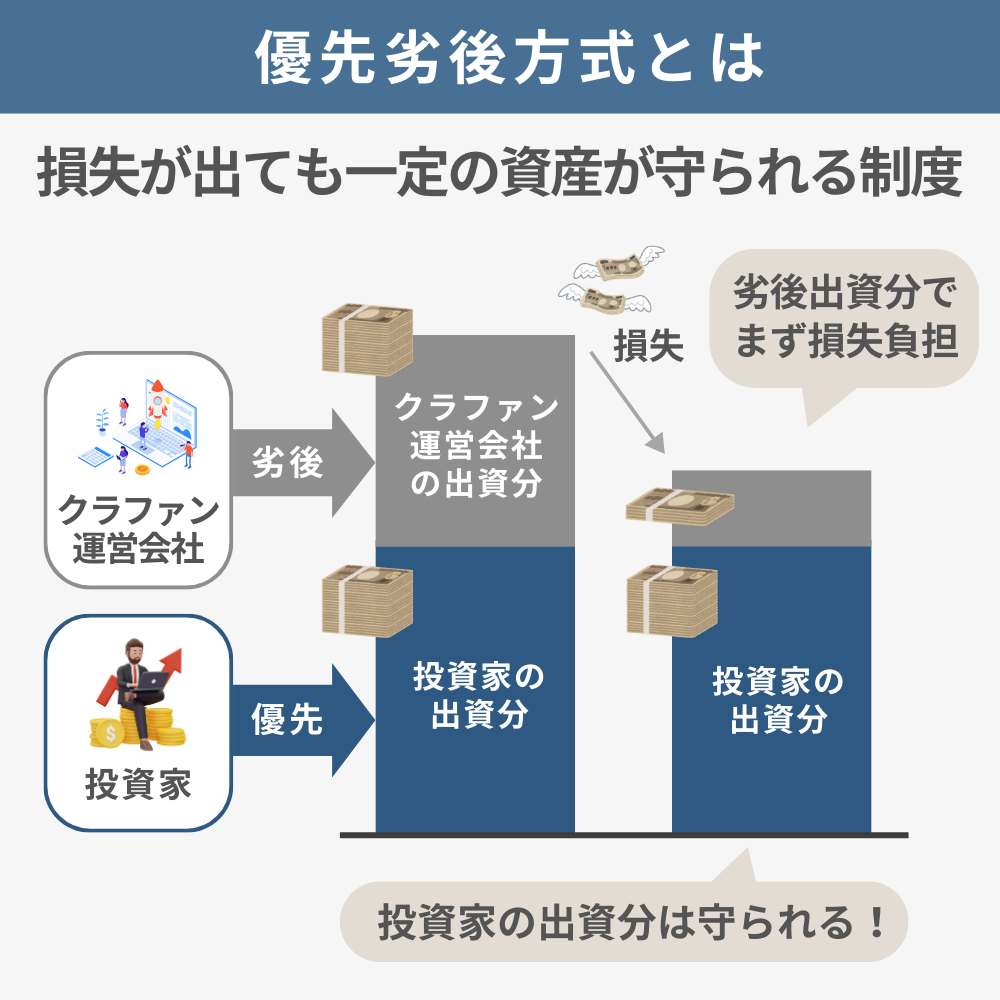

また、多くの不動産クラウドファンディング運営会社では優先劣後方式を採用しています。ファンドで損失が生じた場合に運営会社の出資分から負担が生じる仕組みです。

優先劣後方式を採用している場合、万が一売却する際に損失が⽣じた際は、まずファンド組成会社から損失を負担する仕組みなので、不動産クラウドファンディングは比較的リスクが低いと言えるでしょう。

4. 投資期間と換金性の違い|長期育成か 短期回収か

NISAは10年以上の長期投資に向いていて、将来に向けてじっくり資産形成するのに最適。

不動産クラウドファンディングは数ヶ月〜1年程度の短期運用案件も多く、資金の回転がしやすいのが特徴です。

短期間で現金化したい人は不動産クラウドファンディング、長く運用して資産を大きくしたい人はNISAが向いています。

5. 運用の手間|自分で選ぶか プロに任せるか

NISAは銘柄選びや積立の設定、状況の確認など、自分で管理する場面が多くなります。

不動産クラウドファンディングの物件は、運営会社がすでに選定したものの中から選ぶことができます。

また、運営会社が物件の管理・運用を行うため、基本的にはおまかせ投資です。

投資初心者や忙しい人にとっては、手間のかからない不動産クラウドファンディングの方が始めやすいでしょう。一方で、投資について学びながら資産を育てたい人にはNISAも魅力的です。

6. 平均利回りの違い|成長性か、安定性か

NISAは、株式や投資信託による値上がり益や配当金を通じてリターンを狙います。利回りは運用内容によって異なりますが、年3〜5%前後が目安となることが多いです。ただし、市場の変動によって大きく上下する可能性があります。

不動産クラウドファンディングは、賃料収入や不動産売却益による分配金が主な収益源です。ファンドによって異なりますが、年4〜8%程度の利回りをうたう案件も多く、比較的安定したリターンが期待されます。

また、下記画面のようにファンド情報の公開時点で想定利回りが表示されていて、始める前から利回りはある程度の予測がつきやすいという特徴もあります。

投活(トウカツ):https://to-katsu.com/

7. 税制上の違い

NISAは、売却益や配当金にかかる約20%の税金が非課税になる制度です。年間最大360万円までの投資に対して非課税枠があり、利益をそのまま再投資できる点が大きな魅力です。複利の効果を最大限に活かした長期的な資産形成が可能です。

一方で、不動産クラウドファンディングは、NISAの非課税対象外です。そのため、不動産クラウドファンディングの利益から、NISAにはかからない約20%の税金がかかります。

3. どちらが自分に合っている?目的別おすすめ投資スタイル

長期で資産を育てたいなら「NISA」

NISAは、時間をかけて資産を積み上げていく「長期投資」に適した制度です。

将来のために備えたい人や、老後資金を準備したい方に向いています。

NISAがおすすめの理由

・株式市場の成長を取り込める:日本や世界経済の成長に乗って資産を増やせる可能性が高い

・年間最大360万円の非課税投資枠:税金を気にせず資産を増やせるのが大きなメリット

・長期運用で複利効果を最大限に活用:非課税のまま資産を再投資でき、雪だるま式に増やせます

例:年間100万円を年利5%で複利運用すると、20年後には約3,300万円になる計算です(元本2,000万円+運用益1,300万円)。

将来的な資産形成を第一に考えるなら、時間を味方につけるNISAが最適です。

短期の安定収入を得たいなら「不動産クラウドファンディング」

不動産クラウドファンディングは、安定した利回りと分配金によるキャッシュフローを重視したい方にぴったりの投資方法です。

日常的な収入の足しにしたい方や、株式のような急激な値動きが苦手な人におすすめです。

不動産クラファンがおすすめの理由

・定期的な分配金が得られる:家賃収入などを原資に、安定的な収益が見込めます

・株価に左右されにくい:価格変動リスクが比較的穏やかなので精神的な安心感があります

・短期での運用も可能:3ヶ月〜1年程度のファンドも多く、資金を柔軟に動かせます

利回り4〜8%の案件も多く、現金収入を得ながら着実に資産を増やしたい人に適しています。

両方活用して分散投資

NISAと不動産クラウドファンディングは、投資対象やリスク特性が異なるため、両方を組み合わせることでバランスの取れた資産運用が可能になります。

それぞれの強みを活かせば「将来への備え」と「短期の安定収入」を同時に実現することもできます。

たとえば、資産を次のように振り分けることで、長期的な成長と短期的な安定収入のバランスが取れた投資ポートフォリオを組むことができます。

投資プラン例:

・新NISA(80%):将来に向けた資産形成や老後資金として、長期でじっくり育てる

・不動産クラウドファンディング(20%):毎月のキャッシュフローを得るための安定収入源に

このように両方の強みを活かすことで、株式市場の成長性を取り込みつつ、不動産収益でリスクを分散させることができます。

将来の資産形成と、日々のキャッシュフローを両立する戦略としてもおすすめです。

4.まとめ|目的に応じて、柔軟に組み合わせるのが資産形成のコツ

「NISA」と「不動産クラウドファンディング」は、どちらが優れているかではなく、「目的に応じてどう活用するか」が重要です。

・将来の資産形成には【NISA】

・安定収入や短期運用には【不動産クラファン】

・両方を取り入れた【分散投資】で、バランスよくリスクとリターンを取る

自分のライフプランに合った投資スタイルを見つけて、無理のない範囲で資産運用を始めてみましょう。