「不動産クラファンって運用期間が短期と長期があるけど、ぶっちゃけどっちが儲かるの?」

近年、注目を集めている不動産クラウドファンディングですが、お金を預けることになる運用期間について迷ってしまい、投資先を選ぶのに困る方も少なくありません。

そこで今回は、不動産クラウドファンディングの長期運用と短期運用における、それぞれの特徴を知り、どちらが自分に合うか判断できる得をするのかについてご説明します。

この記事が向いている人

✓ 不動産クラウドファンディングのファンド選びに迷っている人

✓ 不動産クラウドファンディングの運用期間について詳しく理解したい人

✓ 不動産クラウドファンディングで儲かる運用期間を知りたい人

目次

1.不動産クラウドファンディングの運用期間

まず、不動産クラファンの運用期間とは、投資家から集めた資金をもとに投資物件を運用する期間のことです。この期間中に生み出される収益が、投資家へ分配金として支払われるようになっています。

上記のように、基本的には案件が募集される際に、すでに運用期間は設定されています。

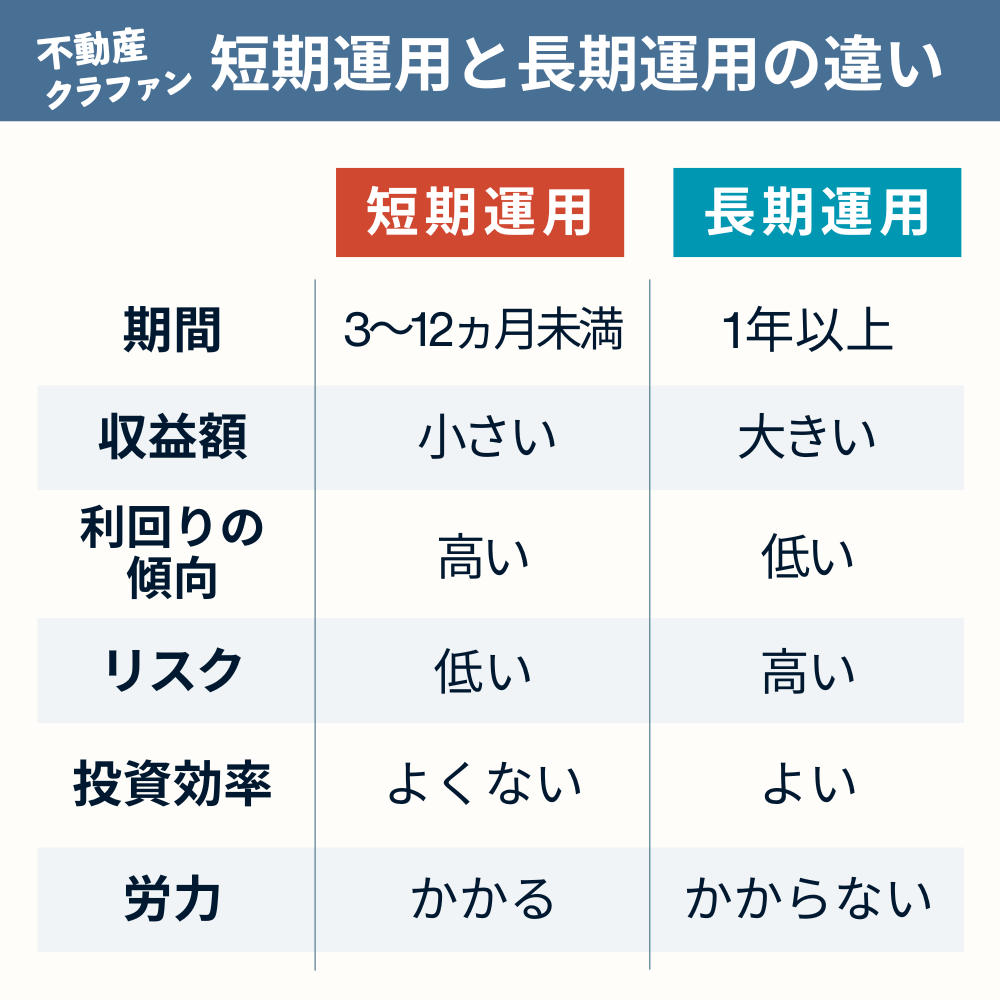

不動産クラウドファンディングの運用期間は2種類

この運用期間には短期間と長期間の2種類があります。

それぞれの期間に明確な基準はありませんが、おおむね不動産クラウドファンディングにおける短期と長期は以下の分け方が一般的です。

・短期:3か月〜1年未満

・長期:1〜3年

よく混同されるので理解しておきたい点として、株式投資においては、短期投資は数秒~数日~数週間、長期投資は数ヵ月以上と言われます。人によっては、中期投資が数ヵ月以上で、長期投資は数年以上と言われたりもします。

その期間は投資家の考え方によって変わるのですが、大事なのは不動産クラウドファンディングにおける「長期・短期」と株式投資における「長期・短期」は、同じ言葉ですが、スパンが異なってくるので、混合しないように注意しましょう。

運用期間と利益額の関係

多くの人が気になるのは、短期運用と長期運用だと、最終的にいくら償還されるか?だと思います。

不動産クラウドファンディングの想定利回りは年利で示されているのが一般的です。

【投資利益の計算方法】

(出資額)×(利回り)×(運用日数)/(365日)

【例】

| 短期運用 183日 | 長期運用 365日 | |

|---|---|---|

| 出資額 | 100万円 | 100万円 |

| 利回り | 10% | 10% |

| 運用期間 | 183日 | 365日 |

| 利益額 | 50,137円 | 100,000円 |

このように、同じ利回りでも短期なのか長期なのかによって、利益額が変わります。なので利回りだけではなく、必ず運用期間もチェックしましょう。

短期と長期、どっちが儲かるのか?

上記の計算を見ると、短期と長期のどちらが儲かるかについては、利回りと出資金が同じ場合、利益額で見ると長期運用の方が儲かると言えます。

しかし、そもそも利回りが同じであれば長期・短期に関わらず儲けは同じという見方もあります。

また、後述しますが、不動産クラウドファンディング全般で見ると、短期運用の方が利回りが高い案件が多い傾向にあります。そうすると、短期の方が利回りが高くなることで、利益額で見ても長期も短期もそこまで変わらないという見方もあります。

そういった点から単純に「短期と長期のどっちが儲かる」と決めるのは難しいと言えるでしょう。

実のところ、そのような儲かる儲からないの視点だけで投資先を選ぶのはオススメしません。

次の章から説明するように、短期と長期はそれぞれメリット、デメリットがあります。それを理解した上で、自分の投資スタイルに合った運用期間の案件を選ぶことが重要です。

2.短期運用のメリット・デメリット

不動産クラウドファンディングでの短期間は、3ヶ月~1年未満のことで、3ヶ月や6ヶ月を設定している事業者が多いです。

短期運用のメリット

リスクを抑えることができる

不動産のリスクは、ある程度は想定ができますが、企業側の経営状況や経済状況の変化は読み取りづらいものです。

運用期間中に、万が一そういったことが起こったとき、貸し倒れのリスクが生じます。

しかし、3ヵ月~1年未満といった短期間の運用であれば、その間に状況などが大きく変化する可能性が低いので、想定外のリスクも低くなります。

利回りが高い案件が多い傾向にある

以下は、2025年1月に調査された、不動産クラウドファンディング事業者別利回りランキングです。

| 順位 | 平均利回り | 平均運用期間 |

|---|---|---|

| 1位 VIFA | 15.1% | 3ヶ月 |

| 2位 ヤマワケエステート | 14.4% | 10ヶ月 |

| 3位 CROWD BUILDS | 14.3% | 3ヶ月 |

| 4位 FUNDI | 10.5% | 12ヶ月 |

| 5位 TAMBO | 9.9% | 7ヶ月 |

| 6位 victory fund | 9.1% | 11ヶ月 |

| 7位 Re-Plan Funding | 9.0% | 12ヶ月 |

| 8位 NINE FUND | 9.0% | 3ヶ月 |

| 9位 汐留ファンディング | 8.7% | 11ヶ月 |

| 10位 GATES FUNDING | 8.7% | 6ヶ月 |

トップ10社のうち8つが短期運用(1年未満)という結果になっています。

短期運用=利回りが高いというわけではなく、短期運用の中でも利回りが低い案件もあります。

しかしながら、傾向の話をすると、上記の調査からもわかるように短期運用では利回りが高い案件が多くなります。

やはり利回りが高い案件は多くの投資家にとって魅力的なので、この点は短期運用のメリットと言えるでしょう。

早めに出資金が手元に戻る

不動産クラウドファンディングでは、運用期間中は出資金が拘束されます。

しかし、短期の案件であれば早めに手元にお金が戻ってくるため、万が一お金が急に必要になってしまう場合にも備えやすくなります。

他案件への出資がしやすい

不動産クラウドファンディングでは日々新しい投資案件が募集されており、出資した案件の運用期間中にも、より魅力的な条件の案件が見つかるかもしれません。

もちろん不動産クラウドファンディングに限らず、他の投資に資金を移したくなるという方もいるでしょう。

そういう場合に、短期の案件であれば他に資金を回しやすくなります。

短期運用のデメリット

手間がかかり、投資効率が悪くなる

短期間で運用されるため、投資サイクルが短くなります。

そのため、短期案件への投資を続ける場合は、運用期間が終了するたびに次の投資案件を探し、申し込みをしなければいけません。条件の良い投資案件が見つかるまで、資金があっても運用することができない期間が生じる可能性があるかもしれません。

人によっては手間がかかると感じますし、投資効率が悪くなることもあります。

収益額が小さい

お伝えしたように、不動産クラウドファンディングの想定利回りは年利で示されているので、利益の想定を出すには、運用期間に合わせて計算する必要があります。

短期運用で計算すると、利回りがよくても、意外と利益額は少ないと感じることがあるかもしれません。

例えば、極端な話をすると、20%という高利回りの案件を見て「100万円を投資して20%だから20万円の利益だ!」と思うかもしれませんが、それは1年間という長期運用の場合の話。

その案件の運用期間が1ヵ月だけという短期の案件だったとしたら、100万円を投資しても16,000円ほどしか得られません。

3.長期運用のメリット・デメリット

不動産クラウドファンディングでの長期間は1年以上です。

長期運用のメリット

長期的に安定した収益を得ることができる

想定利回りや投資金額が同じであれば、運用期間が長いほど収益は増えます。

運用期間と利益額の関係で説明した通り

出資額 100万円、利回り 10%、運用期間 183日間だと、利益額は50,137円ですが、365日の長期運用であれば、償還額は100,000円になります。

ほったらかし期間が長く手間がかからない

不動産クラウドファンディングの場合、出資した後は運用が終了されるまで、投資家はやることはありません。物件の管理などは事業者がすべて行うため、投資したあとは事業者に運用を任せられます。

短期運用も長期運用も同じくやることはないのですが、短期運用の場合は、数か月ごとに投資案件探し、申し込み手続きがあります。

長期運用であれば、ほったらかし期間が長いため比較的に手間がかかりません。

長期運用のデメリット

経済状況などのリスクが高まる

長期の不動産クラウドファンディング案件では、1~3年の間、運用が続けられます。

その分、高い収益を得ることができる一方で、経済状況や企業側の経営状況の変化によるリスクにさらされやすいというデメリットがあります。

例えば

・投資物件の資産価値の下落

・運営会社の倒産

・コロナやリーマンショックのような大きな社会の変化

といったリスクがあります。

利回りが高い案件が少ない傾向にある

上記の短期運用のメリットでお伝えしたように、短期運用では利回りが高い案件が多い一方で、長期運用だと利回りが高い案件は少なくなるという傾向があります。

よりよい案件を見つけてもすぐに資金を移せない

長期運用中に今の案件よりも良い投資案件を見つけて、そっちで運用したいと思ったとします。

しかし、不動産クラウドファンディングは流動性が低い=すぐに現金化することができないので、素早く資金を移動して新たな投資案件に資金を投入することはできません。

現金が必要になっても資金をすぐに引き出せない

良い案件に出資できないだけであれば、多少我慢すればよいとなりますが、もっと切羽詰まった状況、結婚や出産、病気、入院などの予期せぬ出来事が起こり、急に資金が必要になってしまうこともあるかもしれません。

そのようなときでも必要な資金をすぐに引き出すのは難しく、手元に資金がないと急な出来事への対応ができなくなるという点も、長期運用のデメリットです。

4.短期運用と長期運用、どっちが向いているか

短期と長期は理解できたと思いますが、それでは、どちらのファンドを選ぶのがいいのでしょうか?

それは投資をする方の「リスク許容度」によって変わってきます。

リスクをなるべく抑えたい人は短期ファンドを選択すべきですし、ある程度のリスクは許容し、より高い収益を得たい人は長期ファンドがおすすめです。

具体的にそれぞれに向いている人をご紹介します。

短期運用が向いている人

できるだけ早く収益を得たい人

短期の運用期間は、3ヶ月~1年未満と長期運用に比べて期間が短いです。

そのため、資金が戻ってくるまでのサイクルが早く、短期間での収益を狙いやすく、その資金を次のファンドに再投資しやすいとも言えます。

経済や市場の変化によるリスクを抑えたい人

短期ファンドの運用期間は3ヶ月~1年未満と短く設定されているため、経済や市場の変化によるリスクを最小限に抑えられます。

運用期間が2~3年の案件がありますが、2年先、3年先に何が起こるかは予測するのは難しいものです。リーマンショックが起こること、コロナが起こることを、1年前に予想できた人もほぼいなかったでしょう。

将来に不安を感じる人は短期運用を選ぶとよいです。運用結果が早くわかるため、安心感があります。

投資初心者

上記のようにリスクを回避しやすいということを踏まえると、不動産クラウドファンディングでの投資が初めての方は、短期運用の案件が向いているでしょう。

投資先の選び方に不安があって、どこから始めようか迷っている人は短期運用からリスクを抑えて始めるのがオススメです。

短期運用で短いスパンで着実に利益を得ていき、慣れてきたら、長期運用も行っていくのがいいでしょう。

長期運用が向いている人

投資にかける時間を減らしたい人

短期運用のメリットで再投資がしやすいという説明をしましたが、逆にいちいち再投資するのは面倒という人もいると思います。

本業が忙しいサラリーマンなど、投資に多くの時間を割けない人にとっては、長期運用は魅力的な選択肢と言えるでしょう。

運用期間が1年以上と長いため、一度投資を行えば、その後は頻繁に新しい投資先を探す必要がありません。投資先に問題が発生しない限り、安定した収益が見込めるため、時間をかけずに資産を増やすことができます。

分配金の額を高くしたい人

お伝えしたように、同じ利回り・出資額であれば、運用期間が長い方がその投資から得られる利益額は多くなります。

例えば、10%利回りの案件に100万円を出資したら、短期だと半年後に105万円が償還され、長期だと1年後に110万円が償還されます。

5.運用期間が急に変わる!? 早期償還と利回りUP

ここまでわかりやすく説明するために、便宜的に案件募集時の想定の運用期間・利回りは変わらないという前提で説明してきましたが、この「想定の運用期間」は、実際には想定通りにならずに、運用期間が想定より短くなることがあります。

この運用期間が想定より短くなることを「早期償還」と言います。

基本的には、キャピタルゲイン型のプロジェクトにおいて、投資の対象物件が想定より早く売却され、ファンド運用が完遂したときに早期償還が発生します。

例えば、出資額 100万円、利回り10%の投資物件が、運用期間365日間のとき利益は100,000円ですが、これが183日間で早期償還されると、利益が50,137円になります。

| 想定通りの償還 | 早期償還 | |

|---|---|---|

| 出資額 | 100万円 | 100万円 |

| 利回り | 10% | 10% |

| 運用期間 | 365日 | 183日 |

| 利益額 | 100,000円 | 50,137円 |

もちろん「利回りがそのままで、早くお金が戻ってきてよかった」と思う人もいますが、「期間は長くていいから利益額が多い方がよかった」と思う人もいるように、早期償還を良いと思うか良くないと思うかは投資スタイルによるでしょう。

ここで抑えておきたいのは、一部の不動産クラウドファンディングでは、この早期償還が起きたとき、利回りを高くする事業会社があるということです。例えば、投活(トウカツ)では、これまで早期償還と一緒に利回りをアップした実績があります。

早期償還と利回りアップを同時にするというのは、例えば以下のようになります。

| 想定通りの償還 | 早期償還 | 早期償還&利回りUP | |

|---|---|---|---|

| 出資額 | 100万円 | 100万円 | 100万円 |

| 利回り | 10% | 10% | 20% |

| 運用期間 | 365日 | 183日 | 183日 |

| 利益額 | 100,000円 | 50,137円 | 100,274円 |

この場合は「運用期間」を重視する人も「利益額」を重視する人も、どちらのニーズも満たしています。

現状では、早期償還があっても想定利回りのまま償還している不動産クラウドファンディング事業会社が多いです。しかしながら、一部の不動産クラウドファンディングではこのような投資家にとってよい条件になるような対応をしている会社もあるので、事業会社の配当ポリシーを確認するなどして、そのあたりも見極めて投資先を選ぶことをオススメします。

ちなみに、早期償還の逆で、想定通りに売却ができない、売却の目途が立たないといった理由で、運用期間が延長されることもあります。

6.まとめ

今回の記事では、不動産クラウドファンディングの運用期間について解説しました。最後にそれぞれの違いを簡単にまとめます。

短期と長期、どっちが儲かるかについては、どういう見方をするかによって変わってくるので、単純に比べるのは難しいでしょう。

むしろ、儲かる儲からないという視点よりも、短期と長期それぞれのメリットとデメリットを理解することが大切です。自分の投資スタイルに合った運用期間の案件を選ぶようにしましょう。

また、運用期間が設定されていても、想定よりも早く運用が終了することにより、早期償還が発生することがあります。早期償還が発生しても、利回りアップを期待できるファンドが気になった方は、投活(トウカツ)がオススメです。

投活では、16ファンド中9ファンドが利回りをアップしているという実績があります(2025月1月29日現在)