不動産投資を生命保険代わりに利用する人が増えています。

「どういうこと?」と思われる方もいらっしゃるのではないでしょうか?

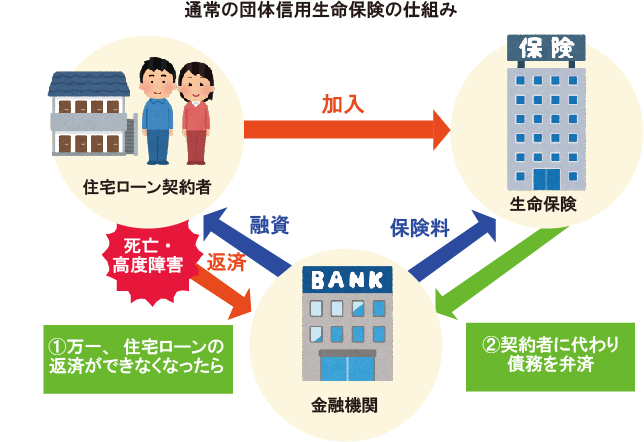

ポイントは団体信用生命保険(通称「団信」)です。

団信というのは、住宅ローンでお馴染みですが、不動産投資ローンでも利用することができます。

住宅ローンの場合は、ローンの残債がなくなり、引続きその住宅に住み続けることができるというものです。

一方、不動産投資ローンの場合には、どのような効果があるのでしょうか。

この記事では、不動産投資を生命保険代わりに利用するということについて、徹底解説していきます。

さらに、不動産投資を生命保険代わりに利用することで、どんなメリットがあるのかについても見ていきます。

目次

1.不動産投資は生命保険代わりになる?

団体信用生命保険(通称「団信」)は、住宅ローンや不動産投資ローンの返済途中で死亡または高度障害になった場合に、本人に代わって生命保険会社が、住宅ローン等の残高を支払うというものです。

団信は不動産投資ローンでも利用ができます。

もし団信に加入していないと、残された家族がローンを返済し続けなくてはなりません。

その場合、多くのケースで物件を手放さなければならなくなります。

しかし、団信に加入しておくと、ローンが保険金から支払われ、ローンは完済します。

すると、毎月の家賃収入をそのまま受け取ることができるようになります。

遺族年金や障害年金といった公的年金の他に、家賃収入があれば、残された家族の大きな支えになります。

そのため、団信はとても重要なものとなります。

これが、団体信用生命保険が生命保険代わりになるといわれる理由です。

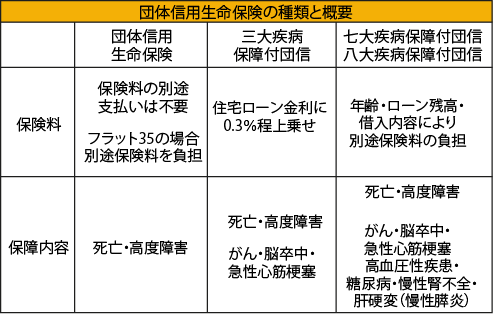

2.保険の種類

団体信用生命保険は発足当初、死亡または所定の高度障害状態以外の場合、保障がありませんでした。

しかし現在は、三大疾病や七大疾病、中には11大疾病、通常の団体信用生命保険が通らなかった人のためのワイド団信と、いろいろな団体信用生命保険もうまれてきました。

そこで、よく金融機関でラインナップされている、代表的な団体信用生命保険をご紹介します。

2-1:通常の団体信用生命保険

死亡・所定の高度障害状態・余命6ヶ月以内と判断された場合を保障します。

不動産投資ローンであれば、団体信用生命保険の加入は必須となります。

上乗せ金利はありません。

2-2:三大疾病特約付団体信用生命保険

死亡・所定の高度障害状態にプラスして、がん・急性心筋梗塞・脳卒中の三大疾病が原因で、被保険者による住宅ローンの返済が困難になった場合に保障されます。

三大疾病は基本的に高齢者がかかる可能性が高く、死亡率はなんと50%を超えています。

また、がんは2人に1人はかかる病気です。

ローンの支払い中に病気にかかる可能性もあるため、念のため加入される方も多くいます。

0.2%~0.3%の上乗せ金利があります。

2-3:七大疾病特約付団体信用生命保険

がん・急性心筋梗塞・脳卒中に加え、糖尿病・高血圧疾患・肝疾患・賢疾患をあわせたものです。

これらが原因で、一定の状態になった場合に保障されます。

これにプラスして、慢性膵炎を加えた八大疾病保障もあります。

ただ、上記の状態で、保険金を受け取るには、非常に困難となっています。

例えば、生活習慣病により継続180日以上入院した場合といったように、対象外の疾病なっても保障されません。

0.3%前後の上乗せ金利があります。

2-4:ガン団信

死亡、高度障害になった場合にプラスして、がんになった場合に保障されます。

中には、上乗せ金利なしで加入できる場合もあります。

一般的には0.2%前後の上乗せ金利があります。

2-5:ワイド団信

通常の団体信用生命保険の審査が通らなかった方のために、比較的審査が緩和されているワイド団信があります。

例えば、うつ病等の精神的な病気、三大疾病や七大疾病で闘病中の方、その他、妊娠中等に該当する場合は、ワイド団信を利用しなければなりません。

保障内容は、通常の団体信用生命保険と同じで、死亡・高度障害の時に保障されます。

0.3%前後の上乗せ金利があります。

3.加入するメリットデメリット

団信は住宅ローンや不動産投資ローンを組む際に、万が一のことが起きても安心できるといったメリットもありますが、当然デメリットもあります。

団信のメリット・デメリットを確認していきましょう。

3-1:団信のメリット

団信のメリットには、次の5つがあります。

| ・万が一の時、借金の返済義務がなくなる |

| 団信から保障の内容と一致する状態になった際に、生命保険金が支払われるため、返済義務がなくなります。

収入が減少しても、今後のローンの支払いがなくなるため、不動産から家賃収入があり、収入を補填してくれる効果があります。 |

| ・毎月の保険料の見直しができる |

| 団信に加入することで、既存の生命保険料が過剰な保険料となる可能性があり、減額や解約する等の見直しをすることができるようになります。

団信は、保険料が金利に含まれ、しかも家賃収入からローンが支払われます。 生命保険と違い、実質保険料0円で保障を受けられるため、家計にとっても大きな負担減となります。 |

| ・家族に無借金の不動産を残すことができる |

| 万が一の場合、生命保険金が支払われるため、家族にはローンがない不動産を残すことができます。

不動産を売却すれば一時金が、そのまま所有すれば、家賃収入が受け取ることができます。 |

| ・保険料がローン残高に応じて安くなる |

| 年々、ローンの残高は減少するため、それに応じて保険料(支払利息)も安くなります。

ただし、保険金額も年々減少します。 繰上返済をした直後に、死亡したといった場合は、現金を無駄に減らすということも考えられます。 |

| ・年齢に関わらず保険料は一定 |

| あくまでも団信の保険料は金利に上乗せさせているため、生命保険のように年齢が高いほど、保険料が高いということはありません。

年齢に関わらず保険料は一定です。 |

3-2:団信のデメリット

団信のデメリットはこちらの3つです。

| ・すべての病気が対象になるわけではない |

| あくまでも一定の疾病にかかったことを条件に、保険金は支払われるため、すべての疾病が対象ではありません。

また、ガンといっても上皮内ガンは保険金の支払の対象になりませんし、脳梗塞等になったとしても一定の状態にならなければ、保険金が支払われません。 しっかりとどのような状態であれば、保険金が支払われるのか、ローン契約前に確認しておかなければなりません。 |

| ・健康状態が悪い場合、加入できない場合がある |

| ワイド団信があり、審査は緩和されましたが、それでも審査に通らず、加入できない場合もあります。 |

| ・借入時のみしか加入できない |

| ローンの借入時にしか団信に加入することができません。

団信のプランによっては、金利が上乗せされ、総支払額が100万円~200万円変わってきます。 繰上返済を行い、短期で支払う場合には、通常の団信を、ローンの返済が60歳を超えるようであれば、三大疾病や七大疾病を選択するのもありです。 どのプランにするかは、完済時の年齢等を考慮して、慎重に考えましょう。 |

4.死亡保険との違い

団信と死亡保険は、生命保険という機能は同じですが、少し違いがあります。

団信は、万が一の時に不動産と家賃収入を家族に残すことができます。

一方、死亡保険は現金を家族に残すことができます。

なお、死亡保険には、定期と終身の2つのタイプがあります。

定期は10年間など、定められた期間のみ保障があり、現在では商品によっては90歳満了のものもあります。

保険料は更新を迎える度に増加していきます。

終身は言葉どおり、一生涯の保障です。

ただし、必ず最後は保険金が受け取れる分、保険料は定期に比べると割高となっています。

5.不動産投資をする際に加入した方がいい保険

不動産投資ローンでは、団信の加入は必須ですが、損害保険の加入も必須となります。

なぜなら、もしも、建物が滅失すると家賃収入が受け取れなくなるため、そのようなことがないよう金融機関から損害保険に加入することを依頼されます。

では、損害保険の保障内容がどのようなものがあるか、見ていきたいと思います。

5-1:火災保険

火災保険はローンを利用する際は、必ず加入しなければなりません。

火災保険は、建物に対する保険となります。

火災で建物が燃えた場合に、その復旧をするためもしくは再建築の費用として、保険金を受け取ることができるようになります。

火災保険といっても、保障の対象は、火災・風災・雪災・水災・落雷・爆発・盗難・水漏れ等多岐にわたります。

保険料は、建物の構造や床面積などによって変わります。

鉄筋造のマンションは、安い保険料で加入できますが、木造だと保険料は高額になります。

必要であれば、家財や塀等の工作物も対応するなど、保障の範囲を広くすることも可能です。

5-2:地震保険

地震保険は、地震や津波、噴火、地震が原因の火災の場合に保障され、火災保険とセットで加入しなければいけません。

保険金額は、火災保険の保障額の最大50%となります。

耐震等級割引や免震建築物割引等があり、各種割引があります。

また、地震保険は年末調整時に、最大5万円の控除があります。

5-3:施設賠償責任保険

施設賠償責任保険は、あくまでも不動産投資を行っている場合に必要な保障となります。

所有している建物が原因で、他人にけがをさせたり、他人の財物を壊したり、保険契約者が法律上の損害賠償責任を負うことになった場合に補償します。

例えば、配管から水が漏れて、入居者の家具家電が水浸し・電気配線から出火して火災・雪が落ちて通行人がケガをした等々です。

この保険に加入しておかないと、軽く100万単位の請求がされます。

不動産投資の成功の是非に直結しますので、忘れずに加入するよう心がけましょう。

6.不動産投資のその他メリット

| ・無借金の不動産が資産になる |

| ローンがなくなり、無借金の不動産を所有すると、維持費が少なく、いかようにも利用することができるようになります。

子どもに住ませてもよし、売却して現金化するもよし、賃貸にだすことで家賃収入を受け取ることもよしと、いろいろな活用方法が可能です。 |

| ・相続税対策、相続対策になる |

| 不動産投資は相続税の節税対策としても効果を発揮します。

不動産は、相続税評価額が半額以下になることもあり、現金で相続するよりもメリットがあります。 また、相続する上でも相続人に1戸ずつ相続してもらう等、複数所有しておくことで、円滑な相続が可能です。 不動産投資は相続税対策になりますし、相続対策にもなるといえます。 |

| ・売却もできる |

| 教育資金等まとまった資金が必要な場合は、売却して、現金化することが可能です。

一時的に1千万前後のお金があれば、大学4年分の学費と生活費を賄うことも可能です。 ただ、売却する際は注意が必要です。 不動産についての知識が不足していると、売却時に安く買い叩かれてしまうケースがあります。 不動産を売却する際は、必ず2社以上で査定を行い、できる限り高く売却できるようにしましょう。 また、不動産は流動性が低いため、売却する際は、事前に計画をたてるようにしましょう。 |

| ・家賃収入が受け取れる |

| 一家の大黒柱が亡くなった場合、大黒柱の収入分を家賃収入に替えることもできます。

1戸だけでは収入の代わりまでには至りませんが、4・5戸あれば、20~30万円程家賃収入を受けることも可能です。 公的年金保障と合わせると、家族は今まで通りの生活が十分に可能となります。 しかも、遺族年金等の公的年金は2か月に1回の支払いになりますが、家賃収入であれば毎月受け取ることができるため、生活設計がしやすくなります。 |

7.まとめ

不動産投資は生命保険代わりとしても、利用することができることが分かりました。

最大のメリットは、生命保険料の掛け捨てがなくなることです。

不動産投資をすることで、家賃収入からローン(団体信用生命保険料を含む)を支払うことができるため、実質0円で十分な保障を準備することができます。

この家計への効果は絶大です。

しかも、がん等の三大疾病時でも、保障内容によっては、保険金を受け取ることができるため、死亡リスクはもちろんのこと、働けずに給料が減額された場合へのリスクヘッジも可能となります。

他にも相続税対策、相続対策も可能です。

実質0円で恩恵を受けとれるので、ぜひ、活用してみてくださいね。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。