「同世代の人はどのくらい貯蓄しているんだろう?」

誰しも一度は考えた経験があるのではないでしょうか。

40代は社会人としての折り返し地点。住宅ローン・子供の教育費といった支出も増え、少しずつ老後が視野に入り不安を感じ始める頃です。

普段、友人や同僚にはなかなか聞きづらい貯蓄額、今後にかかる支出、そして具体的な貯蓄方法まで『40代のリアルなお金事情』を明らかにしていきます。

ぜひ、今後のライフプランの参考にしてみてください。

目次

1.40代の貯蓄額ってどのくらい?

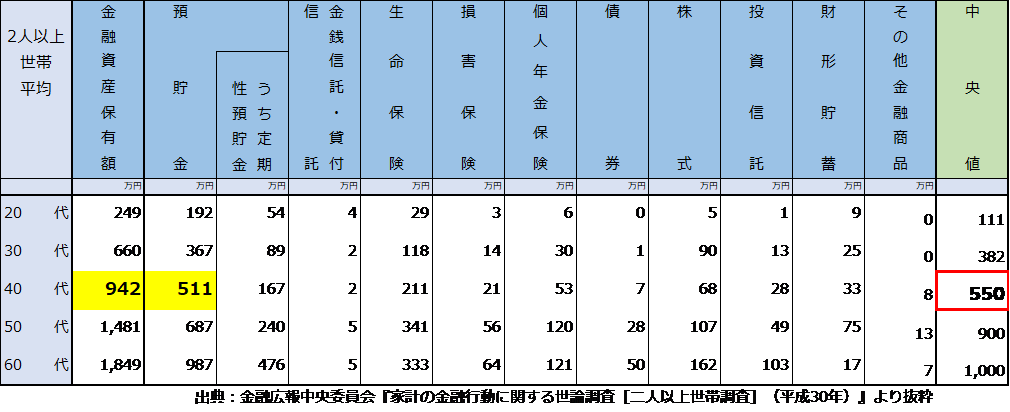

金融広報中央委員会が、年に一度発表する家計調査データを基に、詳しく見ていきましょう。

二人以上世帯

平均貯蓄額は942万円

中央値 550万円

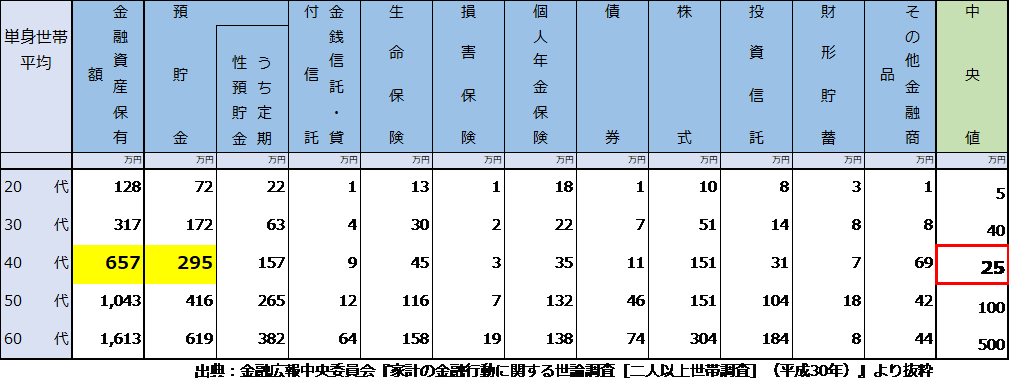

単身世帯

平均貯蓄額は657万円

中央値25万円

とても高い数字にショックを受けた人も多いと思います。

ただし、平均値は全ての回答値を足して回答数で割ったものなので、極端に大きな値があると、それに引っ張られて全体の数値が大きくなってしまいます。

それに比べて、すべてのデータを並べて、ちょうど真ん中に来る回答値のことを『中央値』と言い、中央値の方が「リアルな平均値」に近いと言われています。

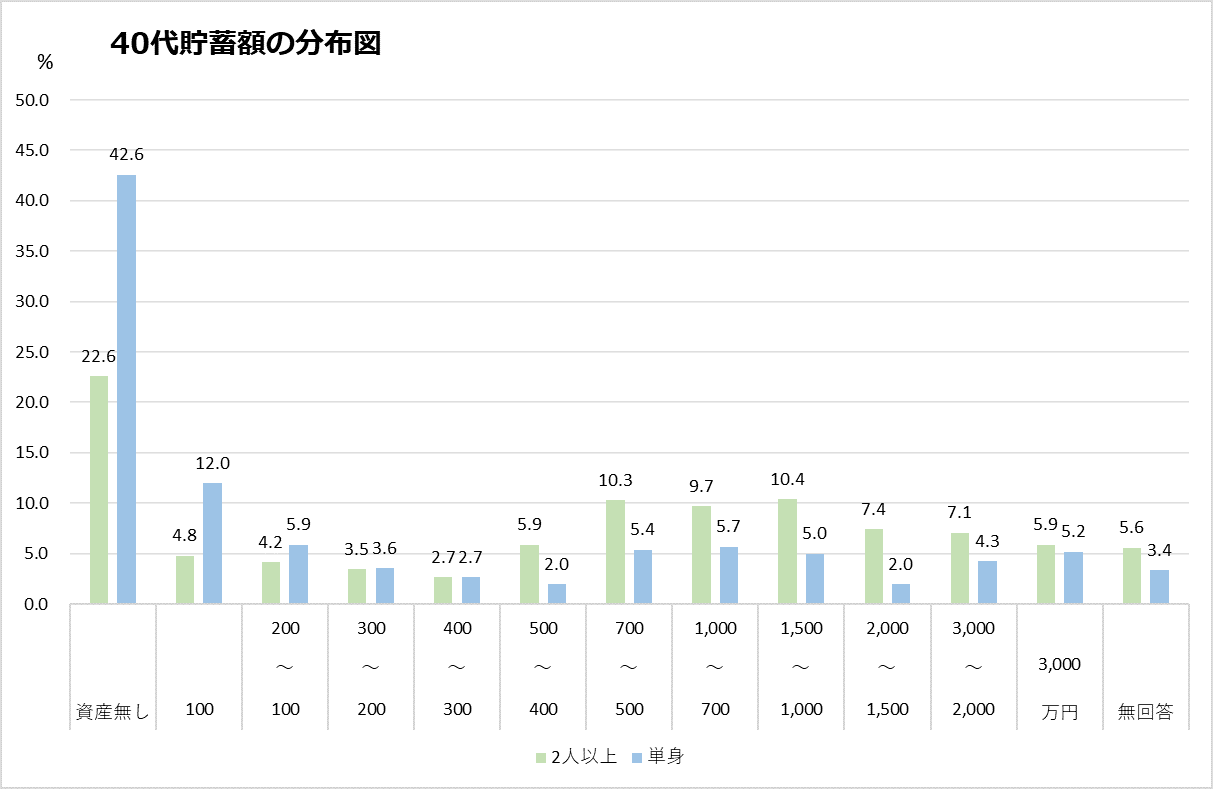

次に分布図を見てみましょう。

出典:金融広報中央委員会『家計の金融行動に関する世論調査(平成30年)』より抜粋

平均942万・中央550万と言っても、貯蓄額には個々で大きく差があることがわかります。

2人以上世帯では、500-1500万保有している人が約30%、2000-3000万以上の人も13%。

その反面、2人以上世帯で約5人に1人、独身世帯だと5人に2人が貯蓄ゼロとなっています。

中央値や貯蓄ゼロの割合から見ても、貯蓄できる人とできない人との差は大きく、半数近くの人が危機感はあっても「あまり貯蓄ができていない」のが現状だといえるでしょう。

2.老後に向けてどのぐらいの貯蓄があればいいの?

最近では、さまざまなメディアで「将来に老後資金はいくら必要か」という問題が話題になっています。

実際のところ自分はいくら貯蓄が必要なのか見ていきましょう。

2-1:〇〇歳(定年?)までにどのくらい支出がある?

40代は特に支出が重なる年代です。

老後貯蓄を準備する前に、まずはこれからの支出予定を知ることが大切です。

もちろん、生活に必要なお金は働き方やライフスタイルによって大きく異なるため、一概にこれが正解とは言えませんが、これからの支出額の目安としてみて下さい。

①生活費 (食費、住宅費、光熱費等)

総務省統計局「家計調査/二人以上の世帯/年次2018年」のデータでは、

月の平均生活費 28.7万円。

40代に限定すると 30.2万円。

これには住宅ローンや家賃は含まれていませんが、教養費・教育費や交際費等細かく含まれているので、住宅費を含めての最低限の生活費と考えるといいでしょう。

60歳定年としてそれまでにかかる最低限の支出は、

30万×12ヶ月×20年=7200万円になります。

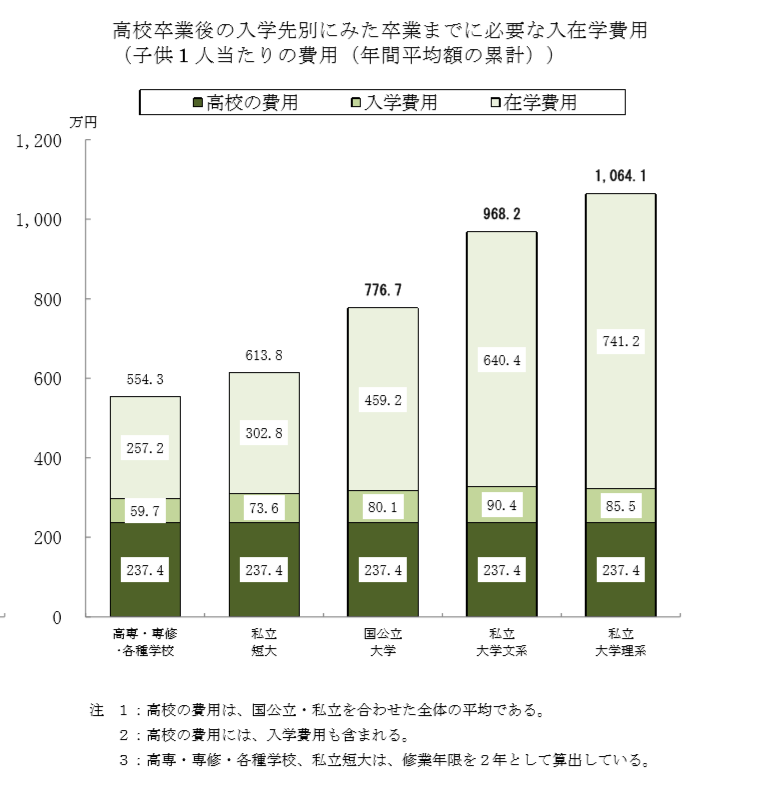

②教育費

「国公立に通わせるから学費は最低限で大丈夫」と考える方もいるかもしれませんが、公立といえども給食費・課外活動費等さまざまな費用はかかります。

そうした雑費を含めた費用を学習費として文部科学省が発表したデータでは、公立校でも約150万円、私立だと400万円以上かかります。

これに塾など習い事の費用がかかってきます。

※出典:文部科学省「平成30年度子供の学習費調査の結果」より抜粋

また、40代のうちに子供が大学へ進学する場合もあると考えられます。

大学へ進学すると入学金・授業料だけでも国公立で500万円以上お金が必要になります。

実家を離れる場合は、仕送りも必要となるでしょう。

このように教育費はどんな進路であってもまとまった額が必要となります。

出典:日本政策金融公庫「教育費負担の実態調査結果」(平成30年度)

③医療介護費

骨折や病気、予期せぬ支出となるのが医療費です。

自身や家族の医療費は、「医療保険」を準備している人も多いと思います。

しかし、40代が警戒すべきは「介護」です。

自分自身の病気や体の不調が増えるだけでなく、両親も高齢になってきます。

保険では賄いきれない、介護の為の交通費や介護関連品の購入費用等さまざまな費用がかかってきます。

このように想定できる支出でも、何千万というお金が出ていきます。

この金額は、本当に最低限の生活を維持するだけのものです。

交際費や旅行など、生活を豊かにするための費用も含めて、一度計算してみてください。

2-2:老後2000万円で足りるの?内訳は?

老後の生活をおくるのに年金だけでは2000万円足りないとする『老後2000万円不足』問題。

「本当に2,000万円が必要なのか」「2,000万円で足りるのか」見ていきましょう。

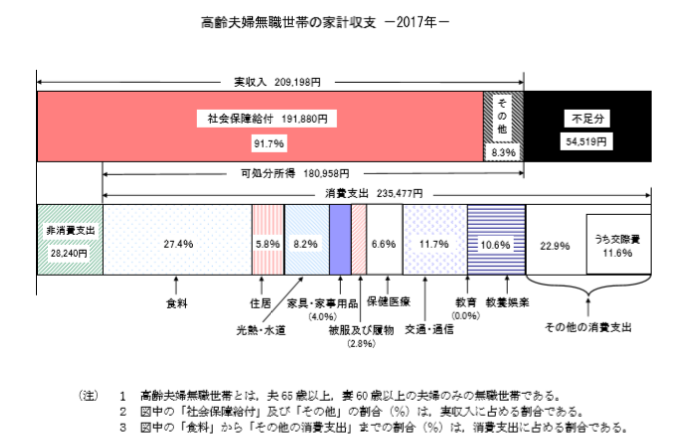

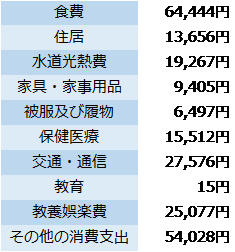

この金融審議会の報告書では「家計調査(2017年)」を基に、夫が65歳以上、妻が60歳以上の夫婦が30年間、ほぼ年金に頼る生活を送った場合。

| 収入(公的年金のみ) 209,198円 支出 263,718円 収支 ▲54,520円 |

これが30年続く場合、約2000万円かかると想定され騒がれたのです。

それでは、収入の内訳・支出の内訳はどのように計算されているのか詳しく見てみましょう。

出典:家計調査報告(家計収支編)2017年

パーセンテージで表示されている部分をわかりやすく数値化してみました。

この内訳に違和感を覚えた方も多いのではないでしょうか?

住居費は持ち家の諸経費なのか賃貸での賃料なのか、どちらにしても13,656円よりは高くなります。

食費や教養娯楽費・その他の支出では、実際もう少し低い場合や自己努力で抑えることも可能です。

この計算は上記で触れた、「家計調査」を基に「中央値」ではなく「平均値」で計算されており、このような不明な収支となっています。

その為、老後資金2000万円が一概に正しいとは言えません。

そしてこの問題では、「退職金・企業年金を老後資金に含めるのか」という点には触れられていません。

退職金をもらえる、もらえないでも老後の為の貯蓄額は大きく変わってきます。

会社員の多くは退職金・企業年金があり、すでに「老後資金」の準備している場合もあります。

しかし、定年時に住宅ローン残がある場合退職金の一部をそれに充てる等、すべての退職金が老後の生活費にできるわけてはありません。

「老後資金2000万円」はただの平均値です。

自分自身の望む老後生活から、人それぞれの「老後資金」を算出することが大切でしょう。

3.40代がお金をふやす3つの方法

ここまでで、40代の貯蓄額やこれからの支出そして老後資金についてまとめてきましたが、

実際どうすれば貯蓄できるのか、40代が実践すべきステップを3つご紹介します。

3-1:支出を減らす

まずは家計簿をつけ、現在の支出を把握しましょう。

最近では、無料の「家計簿アプリ」もあるので管理もしやすくなっています。是非活用してみましょう。

まずは3ヶ月の支出を見てみましょう。

自分自身で見て無駄な支出を把握し、削りましょう。

そして、それぞれの費用の予算を決めましょう。

その上で参考になるのが、ファイナンシャルプランナーの横山光昭さんが考案した「家計の黄金比率」です。

| 【2人暮らしの場合】 食費 15% 住居費 25% 水道光熱費 5% 通信費 6% 保険料 4% 貯蓄 20% |

まずは見直しがしやすいこの6つを比較し、無駄を削りましょう。

3-2:収入を増やす

資格を取得し出世を狙うことで収入を増やしましょう。

収入が増えれば、貯蓄に回すお金をさらに増やすことができます。

しかし、現実問題として時間・体力や会社の状況もあり、40代からはこの部分が一番難しいと思います。

収入を増やす方法としては、「副業をする」という方法もあります。

政府の副業解禁への後押しもあり、国内では約30%の会社が副業OKとなっており、副業で収入を得ている人も多くなっています。

3-3:資産運用する

無駄な支出を減らし、収入を少しでも上げることができれば、今までよりは貯蓄に回すお金を増やすことができます。

しかし、現在銀行の普通預金の金利は年0.001%、定期預金預けたとしても年0.01%しかありません。

この低金利時代、銀行に預けていてもお金は増えません。

より効率よくお金を増やすために大切なのが、「貯蓄に回したお金を資産運用する」ことです。

それでは、ここから人気の資産運用をご紹介していきます。

①不動産投資

「会社員の特権を利用し、手間がなく低い自己資金でできる運用」ということで忙しい働き盛りの40代に人気のある投資です。

不動産投資いうとバブルの影響もあり、お金持ちが土地や建物を売り買いしその売却益を得るイメージがあり、ハードルが高く感じる人も多いと思います。

しかし、近年では売却益だけではなく、家賃収入という不労所得を長期的に得る投資方法で、低リスク・低コスト・安定的な資産運用として注目されています。

具体的には、投資用の不動産は金融機関からローンで購入し、家賃収入でローンの返済を行います。

そうすることで、自己資金が少なくとも、他人のお金で不動産という資産を築くことができます。

ローン完済後、家賃収入は丸々収入として入ってくるので、老後の生活費の足しにすることもできます。

他人の力(融資)で老後資金(家賃収入)を作ることができるということで人気となっています。

②投資信託

投資信託とは、簡単に言えば資金を専門家に運用してもらう金融商品です。

一般的に投資と言って思い浮かべる「株式投資」は、投資先を自分で選び、売り買いも自己判断が必要ですが、投資信託であればすべて自動的に行われます。

つまり、基本的にほったらかしで運用してもらえるということで、株に興味のある忙しい人の強い味方です。

③FX

FXは、株式投資と比べると仕組みがシンプルです。

ひと言でいうと、為替レートの上がり下がりを予測することで利益を狙うものです。

それだけですが、ある程度の利益を得るために数百倍とレバレッジをかけて取引ができ、一発逆転が出来る投資術であるという一方で、一夜にして多額の借金を抱えてしまう、そんな印象を持っている方も少なくないはずです。

失敗しないためには、株式のようにレートの分析や世界経済を勉強する必要があります。

このように資産運用といってもさまざまな方法があります。

40代からの資産運用は現在の生活に悪影響が出てしまっては本末転倒。

「無理をしない」というのがポイントです。

リスクが高い物は避け、安定性を重視することが大切です。

年齢的に老後についても考えなければならない時期ではありますが、まだ時間はあります。

短期間で増やすことを考えリスクの高いものを選ばず、リスクが低く安定していて長期で運用できるものから始めましょう。

まとめ

40代の一般的な貯金額と比べてご自分の貯金額はいかがでしたでしょうか。

40代はリタイアまではまだまだ時間があります。

老後資金の目標を明確にし、現在の支出をコントロールしながら、老後に向けた準備を意識していきましょう。

目標をきちんと設定すれば、選ぶべき資産運用法もおのずとわかってくるはずです。

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

不動産投資をザックリ知りたい方は、動画【1分で解説不動産投資とは?】でわかりやすく解説していますので、チェックしてみてください!

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、個別相談に参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Web面談がオススメ!