インターネットメディアや書籍で見掛けることも増えてきた「サラリーマン大家さん」という働き方。

本業が忙しい人でも挑戦しやすく、安定的な利益が期待される副業です。

このご時世で将来もらえる年金に不安を抱える人も多く、老後の生活資金を確保する手段としても、アパート経営やマンション経営に注目が集まりました。

本業以外の収入源を作ることで現役時代の生活も安定、ケガや病気になってしまったときの頼りの綱にもなってくれます。

よいことばかりのようですが、アパート経営も投資である以上、一定のリスクが伴うものです。

これからアパート経営をはじめたい人が知っておくべきリスクと対策を順番に見ていきましょう。

目次

1.アパート経営は利回りが良い反面リスクも高い

不動産投資でよくある選択肢で、「アパート」か「マンション」どちらに投資するかです。

一般的にマンション経営よりもアパート経営のほうが利回りが高い分、リスクも高い傾向にあります。

アパートとマンションの違いがよくわからない!という方は以下の記事を参考にしてみてください♪

読んでもらうとわかるように、アパートはマンションと比べて利便性が低い立地にたっていたり造や鉄骨構造で劣化しやすいので見た目などの点で賃貸需要が低いのでリスクが高いという結論になります。

ただ、リスクが高いという反面、利回りはマンションよりも高い傾向にあります。

次の章から具体的にどういったリスクがあるのか、回避方法などを説明していきたいと思います。

2.空室リスク

まずは空室リスクです。

空室リスクとは、その名の通り「空室」が続いてしまうことにより、収入が入ってこない状態を指しています。

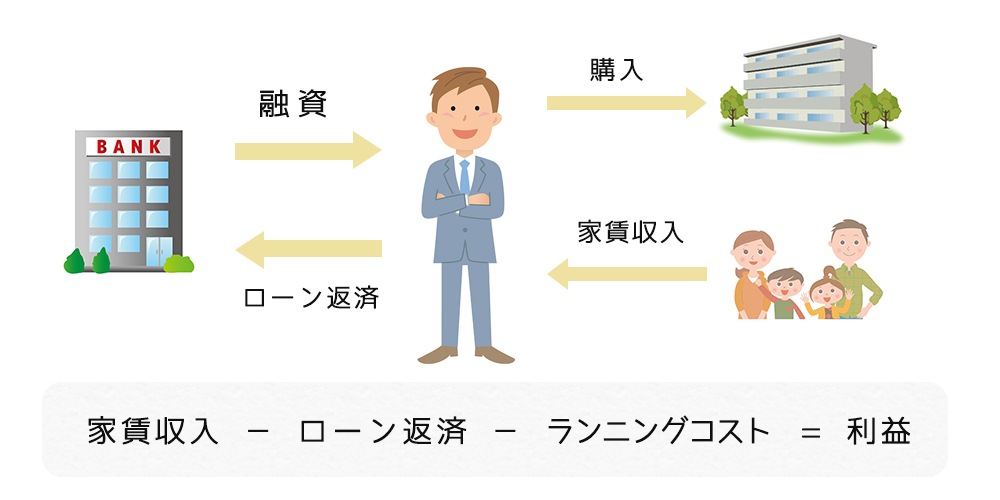

不動産を持たない状態からアパート経営をはじめる人は、金融機関から借りたお金と自己資金を使い、土地と建物を取得するのが一般的です。

借りたお金は家賃収入から返済し、ここからさらにランニングコストを差し引いて、プラスが出たら収益と考えられます。

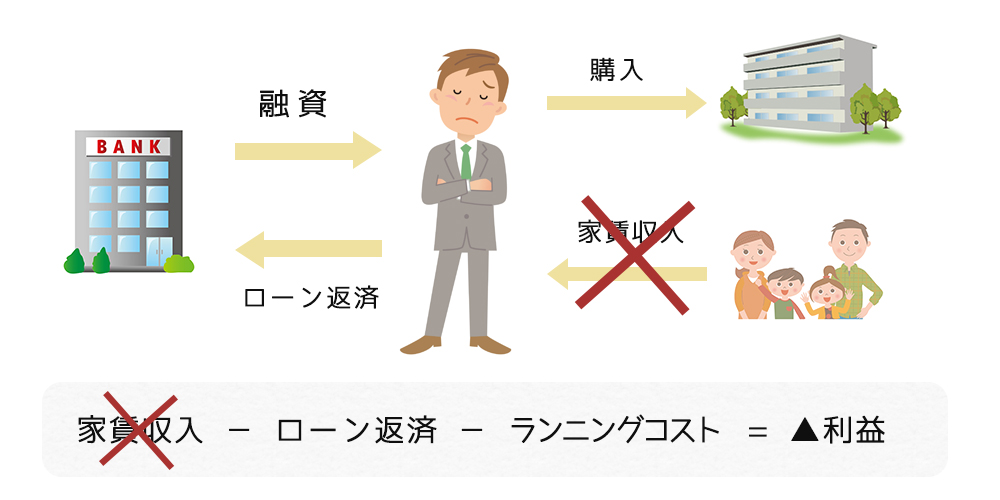

入居者が決まらなかったらどうなるでしょうか。

入ってくるお金はないのに出ていくお金は変わらず、マイナスばかりが膨らみます。

退去者が出てしまうと、同じことの繰り返しです。

毎年の損失が積み重なると、経営が成り立たなくなってしまいます。

空室をできるだけ少なく、安定的な収支を実現するための対策を検討しましょう。

| ☆ 対策

空室リスクの対策は、事前調査を徹底的に行うことです。 |

3.物件価格の下落リスク

不動産投資で利益を得る方法は、家賃収入だけではありません。

「アパート経営の出口戦略」という言葉を聞いたことはありますか?

初期投資プラスアルファの収入を得たところで売却して、利益を確定させることです。

想定以上に物件価格が下がれば、残るお金が少なくなります。

アパートの価値は、立地条件や収益力、景気動向など、いろいろな要素を考慮したうえで総合的に判断されるものです。

築年数が経ち空室が目立ってきたところで売却を検討しても、思うような価格で売れないリスクがあります。

「仕方がないから、経営を続けよう」と思っても、収支が赤字のままでは、運営コストがかさむばかり。

アパート経営を始める段階で資産価値が落ちにくい物件を見極めることこそ、出口戦略成功の近道です。

| ☆ 対策

では、資産価値が落ちにくい物件には、どのような特徴があるのでしょうか?考えられる要素を一覧で見ておきましょう。 ・オフィス街に近く、将来的にも賃貸需要が期待される立地 設備や管理については事後のテコ入れも可能ですが、立地だけは変えられません。そのくせ、入居希望者が非常に重視するポイントだけに、購入前の調査がものをいいます。条件を満たした物件を選び、経営に乗り出した後には、適時適切なメンテナンスが必要です。自分では管理が難しい場合は、専門業者のサポートを検討しましょう。 |

4.賃料減額

経年劣化とともに入居者がつかなくなると、家賃を下げて募集を行う選択肢が検討されます。

入居者が決まったとしても、これまで通りの利回りは期待できなくなるところがリスクです。

また、同じアパートの1部屋だけが安い賃料になっていることをすでに入居している人が知ったら、どんな気持ちになるでしょうか?

「自分も同じ賃料にしてほしい」「賃料を下げてくれないなら、退去したい」などクレームが出てくるリスクがあって、ひと筋縄には進みません。

少子化が進み人口減少が深刻な社会問題となっている中、過疎化が進むエリアでは、さらなる賃料減額も懸念されます。

人口減少が見込まれるエリアの物件には手を出さない・賃料減額を防ぐための工夫をするなど、具体的な対策が必要でしょう。

| ☆ 対策

賃料減額はトラブルの原因ですから、家賃据え置きで入居者を集める工夫をしましょう。 ・インターネット無料 求められる設備の種類は、時代や居住者層によって変わってきます。 |

5.家賃滞納リスク

日本賃貸住宅管理協会の2017年度下期「賃貸住宅市場景況感調査」を参照すると、全国規模の月初全体の滞納率は6.6%とされています。

月末での1ヶ月滞納率は2.8%、このうち約半数の1.4%は2ヶ月以上の滞納という結果です。

| 月初全体の滞納率 | 月末での1ヶ月滞納率 | 月末での2ヶ月以上滞納率 | |

| 首都圏 | 7.3 % | 2.5 % | 1.4 % |

| 関西圏 | 7.8 % | 3.0 % | 1.2 % |

| その他 | 5.8 % | 3.0 % | 1.4 % |

| 全国 | 6.6 % | 2.8 % | 1.4 % |

参照:第19回 賃貸住宅市場景況感調査『日管協短観』2017年10月~2018年3月

想定していた家賃が入ってこないと、その部屋からの収入は0円になってしまいます。

部屋数が少ないアパートならなおさらダメージは大きく、事態はとても深刻です。

家賃滞納が長引くほど一括回収が難しくなり、連絡無視など無責任な態度も見られるようになるもの。

督促状の送付・直接訪問などオーナーの負担も重くなり、アパート経営自体にネガティブになる人もいます。

| ☆ 対策

家賃滞納を防ぐためには、2つの選択肢が考えられます。 次に、保証会社の活用です。保証会社とは、家賃滞納が起こった際に立替てくれる会社をいいます。 |

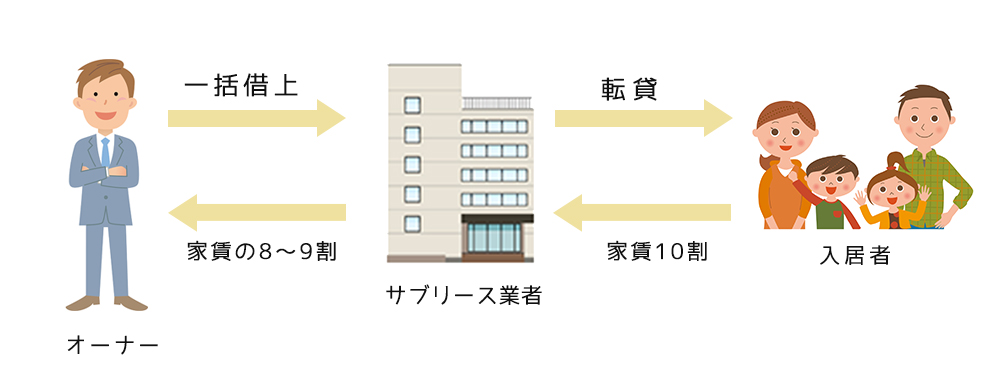

6.サブリースの契約期間終了、途中契約解除

サブリースとは、物件所有者が入居者募集を行うのではなく、サブリース業者に丸ごと貸して、収益を得る運用法です。

空室や家賃滞納リスクに対する有効な選択肢として検討する人がたくさんいます。

アパート経営の広告で「30年一括借上げ」「家賃保証」といった文言を見掛けたことはありませんか。これらを叶えるために使われる手法がサブリースです。

メリットばかりのようですが、いくつかの問題が伴います。

ここ数年で増えているのが、思うように収益が上がらないことを理由に途中契約解除や賃料減額請求を受けてしまうトラブルです。

契約解除の反対で、想定以上の出費が生じることを不満に思った貸し主が「辞めたい」といったところで聞いてもらえないケースもあります。

法律上は直接的な借主であるサブリース会社が強い立場にあたるため、貸し主が保護されない問題です。

運よく契約期間をトラブルなく満了できても、その後の管理が難航するリスクもあります。

サブリース会社に任せきりだった貸し主が自己管理を行おうとしてもうまくいかず、アパート経営を続けられない状況になりかねません。

以下の記事でサブリースの問題点についてまとめたので参考にしてみてください。

| ☆ 対策

サブリース契約に伴うリスクを正しく理解することがトラブル予防の第一歩です。契約前に知っておきたいリスクをひと通り見ておきましょう。 ・定期的な賃料見直しが行われる 業者によって契約内容は様々ですから、良心的なシステムを採用しているところと契約しましょう。 |

7.建物修繕におけるリスク

アパートは10年から15年に1回くらいは、大規模修繕を行います。

マンションより劣化しやすいので細かい修繕も多くなります。

まとまった資金が必要になることも多く、収支を圧迫しがちです。

大規模修繕にかかる費用の平均は、次の表を参照ください。

| 5〜10年目 | ベランダ・階段・廊下(塗装)

室内設備(修理) 排水管(高圧洗浄等) |

1戸あたり約9万円 |

| 11〜15年目 | 屋根・外壁(塗装)

ベランダ・階段・廊下(塗装・防水) 給湯器等(修理・交換) 排水管(高圧洗浄等) |

1戸あたり約64万円 |

| 16〜20年目 | ベランダ・階段・廊下(塗装)

室内設備(修理) 給排水管(修理・交換) 外構等(修繕) |

1戸あたり約23万円 |

| 21〜25年目 | 屋根・外壁(塗装・葺替)

ベランダ・階段・廊下(塗装・防水) 浴室設備等(修理・交換) 排水管(高圧洗浄) |

1戸あたり約98万円 |

| 26〜30年目 | ベランダ・階段・廊下(塗装)

室内設備(修理) 給排水管(修理・交換) 外構等(修繕) |

1戸あたり約23万円 |

※ 上記は、1LDK~2DK・20戸・木造賃貸住宅を想定した数字です。

| ☆ 対策

アパート経営をはじめる段階で修繕計画を作成し、長期的な収支計算を行います。築10年以上のアパートはとくに修繕費用がかさみやすく、入ってくるお金・でていくお金のバランスを考えないと、経営が成り立ちません。家賃の一部を機械的に積み立てて資金準備ができていれば、まとまったお金が出ていっても「計画通り」ということで、慌てることはなくなります。 |

8.瑕疵物件リスク

室内で入居者が亡くなったなど不可抗力のトラブルが起こってしまうと、瑕疵物件になってしまいます。

瑕疵物件は入居者募集の際に告知しないといけないことから借り手がつかず、空室が長引く要因です。

やむを得ずに家賃を下げて広告を出せば希望者が見つかる可能性もありますが、利回りは低下します。

借り手がつかないことに焦って審査基準を下げてしまうと、事故の繰り返しになりかねません。

| ☆ 対策

火災保険のオプションとして、自殺や犯罪、物的損害が起こった際の家賃収入や改装費用補償がなされる特約を提供している会社もあります。 |

9.入居者トラブル

アパートやマンション経営には入居者同士のトラブルがつきものです。

たとえば、以下のようなトラブルが考えられます。

・楽器やテレビの騒音トラブル

・子どもの足音や話し声・泣き声が響く

・深夜までたくさんの人が出入りする

・ゴミの放置

・ベランダで喫煙

・悪臭や害虫被害

| ☆ 対策

アパート利用の注意点をまとめたプリントを用意して、入居者に配布します。ゴミの分別ルールや収集日、粗大ゴミの処理方法・夜間のテレビや音楽、話し声に関するお願いなど、クレームになりやすいポイントを列挙しましょう。 |

10.天災被害のリスク

アパートやマンション経営など不動産に対する投資は、天災リスクが伴います。日本は言わずとしれた地震大国。

地震でアパートが倒壊すれば、一定期間の家賃収入が得られなくなるだけでなく、再建費用が必要です。

東日本大震災では、アパートが建っている土地で地盤沈下が起こり、建物が傾く被害も生じています。

地震が原因の火事で建物の一部が燃えてしまう被害も懸念材料の1つ。

アパート経営をはじめてすぐに災害が起こってしまうと、ローンの返済が難しくなり、任意売却も余儀なくされます。

| ☆ 対策

天災被害の備えとしては、保険加入が不可欠です。家賃の損失を補償してくれる保険(家賃保険)もあるので、必要に応じて検討しましょう。少なくとも、ローン返済を終えるまでは家賃保険に加入、どんな状態になっても返済が遅れないように準備するのも一案です。アパート経営の保険はいろいろな種類があるので、補償内容と範囲を確認し、自分に合うものを選択しましょう。 |

まとめ

アパート経営に伴うリスクと解決策に関して見てきました。

不動産経営は比較的リスクが低く、安定した収益を実現しやすい投資法といわれています。

だからといって、正しい知識を持たずにはじめるのは非常に危険な判断です。

リスクとリターンは相関関係にありますから、大きなお金が動く取引ほど、失敗したときの損失も大きくなります。

物件選びや保険加入・リース業者の選択など、経営をはじめる前に考えたい内容を今一度整理して、ゆっくり準備を進めましょう。

こちらの記事も参考にしてみてください。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。