「競売物件を落札して48%超高利回りを実現!?」

不動産投資というカテゴリの中で、競売物件は「安く買える」のが最大の魅力。

実際に、築11年で6SLDK(160㎡)の戸建てをたった200万円ほどで落札して48%の超高利回りを実現した方や、落札した古家をセルフリフォームして利回り20%以上で賃貸に出している人もいます。

何とも夢のあるお話で羨ましい限り…。

しかし上記の事例は、たまたまラッキーが重なったり、競売を知り尽くしているケース。

競売物件は初心者では対処できないリスクが付きまとい、場合によって取り返しのつかないトラブルに発展する可能性もあります。

今回は、そんな競売物件を検討する方に知っておいていただきたい「10大リスク」をご紹介。

競売物件にチャレンジする前に本記事をお読みいただき、どんなリスクをどう回避すれば良いのか考えてみましょう!

目次

1.事前に分かる物件の情報が限られている

競売物件で最初に向き合うべきリスクは「事前に分かる物件情報が限られている」ということ。

競売物件の調査は、超難関国家資格の不動産鑑定士が行いますので公平性では安心材料の一つです。

ただ、不動産鑑定士は物件を公平に評価する知識は有していても、建物の劣化や欠陥、破損箇所まで詳しく確認しませんし、競売物件の情報も基本的に必要最低限のものしか開示されません。

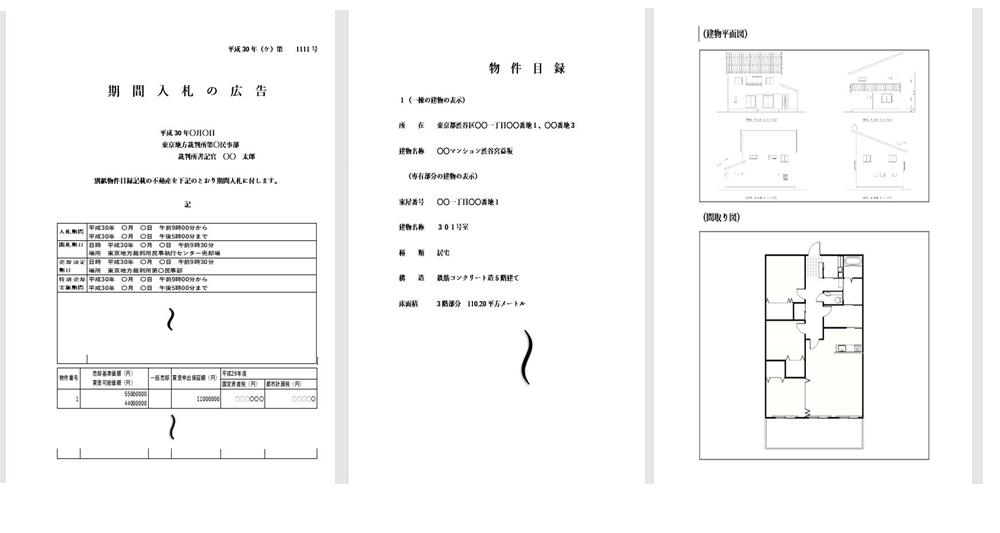

また、競売物件の物件情報は「3点セット」で確認することができます。

上図は、下記記事でもご紹介させていただいた3点セットの例です。

3点セットは、「物件明細書」「現状調査報告書」「評価書」で構成されており、「所在地」「権利関係」「建物種別」「土地の形状」「占有者の有無」など様々な情報が記載されています。

ある意味では不動産会社が提示する資料より詳細であると言えるでしょう。

とはいえ結局のところ、競売物件の周りに何があるか、住環境がどうかなどは現地に行って確認しなければなりません。

入札者ができることは、自らの責任で不利な情報がないか3点セットで確認し、周辺環境の確認のため現地に出向くこと。

もちろん、勝手に建物に入れませんから物件の中身は外観から想像する程度です。

競売物件は、3点セットや現地調査では分からない問題を抱えている可能性があることは覚えておきましょう。

2.落札後のことは全て自己責任

競売物件で事前に分かる情報は限られているとお伝えしましたが、だからといって、競売物件の落札後に発覚した問題によってトラブルになっても、裁判所や債権者に責任を問うことはできません。

落札後の問題は「全て自己責任」です。

過去、温泉が出るということで落札した土地から温泉が出ないことが発覚し、競売の無効を求めて裁判となった事例がありますが、「調査上の過失はなかった」として敗訴となっています。

それとは逆に、物件の関係者に反社会的勢力がいることを裁判所が知っていながら3点セットに記載がなかったという理由で競売が無効になったケースもあります。

他にも色々な事例がありますが、裁判所によほどのミスが無ければ入札や落札は取り消すことができませんし、仮に裁判所側にミスがあっても落札者自ら裁判を起こしてそれを証明しなければなりません。

落札後に物件内部に入ってみたらゴミ屋敷だった、元所有者が言い訳を繰り返してなかなか立ち退いてくれないなんてこともよくある話。

それらも含めて、落札後の競売物件への責任は全て自分が負うものと認識しておく必要があります。

3.瑕疵担保責任がない

普通の不動産売買では、購入後に欠陥などが見つかって1~2年の間なら「瑕疵担保責任」を売り主に追求することができます。

しかし競売物件は、それすら自己責任。

競売のことを「不動産オークション」のように考える方もいらっしゃるかと思いますが、競売は不動産の売買ではなく「不動産に関わる権利の差押えと移転を行う制度」という正式なところです。

つまり、物を売買するのとは違いますので、引き渡された建物や土地に対する責任は誰にも追求できないのです。

「大量のシロアリでボロボロだった…。」

「雨漏りがひどい…。」

これらの修繕は全て落札者が費用を支払って行わなければなりません。

4.落札額以上の費用が掛かることが多い

一般の不動産なら、中古物件でもそのまま賃貸に出せるほどキレイな物件はよくあります。

しかし、競売物件は違います。

競売物件の多くは元所有者が税金を払えなかったり、ローン返済ができなくなったりして強制的に売却にされるものがほとんど。

元所有者の心情として「どうせ自分のものではなくなるし、建物がどうなろうが…」という気持ちが生まれそうなのは容易に想像できますよね。

つまり、落札後に引き渡された物件内部が派手に汚れていたり、あちこちに破損があったりするケースが非常に多いのです。

よって、落札した物件の多くは基本的にリフォームやリノベーションが必須です。

「競売物件ってこんなに利回りが高いの!?」なんて驚く事例もありますが、落札後にリフォームをしたからこそ入居者がいるというケースがほとんど。

競売物件は安く不動産を手に入れられますが、不動産投資として成立させるなら落札価格以上の費用が必要になることは前提にしたほうがよいでしょう。

5.入札は取り消しができない

競売のリスクとしてもう一つ「入札でミスしても取り消しできない」なんてものもあります。

普通の不動産売買では、検討に値する物件が見つかったら「手付金」を一時的に預け、もし途中で気が変わったりしたら手付金を放棄すれば売買を無しにできます。

これと同じで、競売も最低売却価格の2割を「保証金」として裁判所に預け、もし途中で購入できない事情などできれば、保証金を没収される代わりに購入を取りやめることができます。

ただこれは、よほどの事情があって物件の購入を諦めなければいけないときのお話。

もし保証金も預けて、希望価格で入札も済ませた後に急な入り用ができたとしても、開札が行われるまで保証金は戻ってきませんし、仮に落札してしまったら保証金は諦めなければいけません。

更に、もし入札価格を「1000万円」とすべきところ、「100000万円(1億円)」なんて間違えて書いてしまっても取り消しができません。

「一度踏み入れたら後戻りはできない」なんて言うと少々怖がらせてしまうかもしれませんが、競売はそのくらいの覚悟を持って望むべきものと認識しておきましょう。

6.内見ができない

競売物件のリスクとして最初に解説した「事前に分かる物件の情報が限られている」の中で「建物に入れない」という部分が引っかかったという方もいらっしゃるのではないでしょうか。

実はこれ、競売物件のリスクとしては重要な点です。

競売物件が普通の不動産と大きく違うのは「物件の内見ができない」ということ。

正確には内覧制度もありますが、債権者と占有者の権利関係、プライバシーへの配慮、一定の手続きが必要などといった事情から内覧制度の利用する人は多くありません。

ここまでのリスク解説のとおり「どの程度のリフォームが必要か」「建物内部に欠陥や破損がないか」「ゴミや残置物は多いか少ないか」などは建物に入らなければ分かりません。

外観は問題ないのに、元所有者の嫌がらせであちこち破壊されていたなんてこともあり得る話です。

競売物件は安く購入できても抱えている問題が未知数ということを、ここで改めて認識していただければと思います。

7.引き継ぐ債務と引き継げない権利がある

競売物件の怖いところは、元所有者の滞納や問題のある入居者をそのまま引き継ぐ必要があることです。

例えば、マンションの競売物件で管理費や修繕積立金が滞納されていた場合は、落札者が滞納分を支払う債務を負います。

また、落札した賃貸物件の入居者が問題行動を起こす人物だったとしても、権利関係によっては退去してもらえる場合と退去してもらえない場合があります。

更には、元所有者が全ての書類を破棄していたら、家賃がいくらだったか、敷金はどうなっている、保証人は誰かといった様々な事実を確認する必要があり、その上で現在の入居者と新たに賃貸契約を結ばなければならないという大変な労力を要します。

つまり落札者は、落札した物件に存在する多くの問題を引き継がなければならないのです。

もちろん公平性を保つ必要から、3点セットに滞納状況や入居者の状況、その他関係者に聴取したことなどが記載されていますが、実際のところは物件の引き渡し後でしか分かりません。

競売物件は物件の見た目や書類上の事実だけでは分からない、人が関わる隠れた問題が存在する可能性があることも把握しておいたほうがよいでしょう。

8.基本は現金一括払い

競売物件は基本的に現金一括払いです。

銀行ローンが利用できないこともありませんが、リスクが高い物件であるため審査の承認が下りることは期待しないほうがよいでしょう。

そもそも、入札時に収める保証金は物件価格の2割。

2000万円の物件なら入札の時点で400万円を用意しなければならず、当然、落札後に支払うお金を分割で払うこともできません。

競売物件は不動産投資の醍醐味である「レバレッジ」が利かせられないことも一つのリスクとして考えておいたほうが良いでしょう。

9.必ずしも落札できるとは限らない

競売物件は時間や労力を要する割には「必ずしも落札できるとは限らない」のが難点。

心底欲しいと思える物件を見つけたとしたら、入札前に物件を訪れ、駅までの距離や周辺施設などを自分の足で調べ、権利関係が複雑なら落札後の対応を検討しなければなりません。

そういった段階を経て、保証金の準備と書類の準備を行ったらようやく入札できます。

しかし残念ながら、ここまで労力と時間、移動費などかけても落札できるとは限りません。

自分の相場観がずれていて、他の人が高値でアッサリ落札してしまうことはよくある話です。

そもそも競売自体が債権者の都合により取り下げや中止になることもあり、競売物件の調査に要した時間や労力が水の泡になることは十分に考えられます。

そんな可能性があっても競売物件にチャレンジしたいと思うかは人それぞれですが、入札までの努力が無駄になる覚悟はしておいたほうが良いでしょう。

10.占有者が危険人物の場合がある

最後にご紹介する競売物件のリスクは、誰もが避けたがる「物件を占有する人が怖い人だった…」というケース。

競売物件の仕組みを解説する記事では、必ずと言っていいほど登場するリスクです。

今はほとんどなくなりましたが、昔の競売物件では立退料を目的として、反社会的勢力による「占有屋」が存在していました。

現在では法が整備されて立ち退きの強制執行ができるようになりましたので、建物を占有したところで何の特もなく、占有屋の話題を耳にすることも少なくなりました。

しかし、反社会的勢力でなくても元所有者が怖い人で、物件をなかなか引き渡してくれないというトラブルが無くなったわけではありません。

例えば、楽待不動産投資新聞で紹介されている以下のような事例。

≫楽待不動産「【実践大家コラム】競売土地トラブルつづき2〜ゲテモノ大家日記69」

「ゲテモノ大家日記」と称して、競売物件の記事を書かれているkenさん。

落札した物件は自分しか入札者がおらず、当初は簡単に良い物件が手に入ったと喜んだとのこと。

しかしその後、脅し文句の入った手紙が届いたり、落札後の土地に訪れると地面に包丁がいくつも刺さっていたり、元所有者は懲役刑で刑務所にしばらくいたことを近所の人から知らされたりします。

最終的に元所有者との話し合いで落札額より高く売却された様子が伺えますが、交渉力と度胸がないと一般の方には危険すぎるという良い例となっています。

競売物件の元所有者が善良とは限りません。

金銭的見返りがなくとも、様々な事情で物件の引き渡しを妨害する人は存在します。

その対処をしなければいけない責任もまた、落札者にあるのです。

11.不動産投資の初心者にはリスクが高すぎる?

ここまで、競売物件の様々なリスクをご紹介させていただきました。

どのリスクも自分が関わることになれば、面倒そうで危険を感じると思った方も多いことでしょう。

では、不動産投資をこれから始める方は競売物件をどう捉えればよいのでしょうか。

明確な結論を一つ申し上げると、不動産投資初心者のうちはリスクが高すぎるため競売物件はおすすめできません。

上記までのリスクはもちろん、総合的に見て金銭面や精神面における負担やリスクが重すぎる上、元所有者が善良とは真逆の人物だった場合は身の危険すらあります。

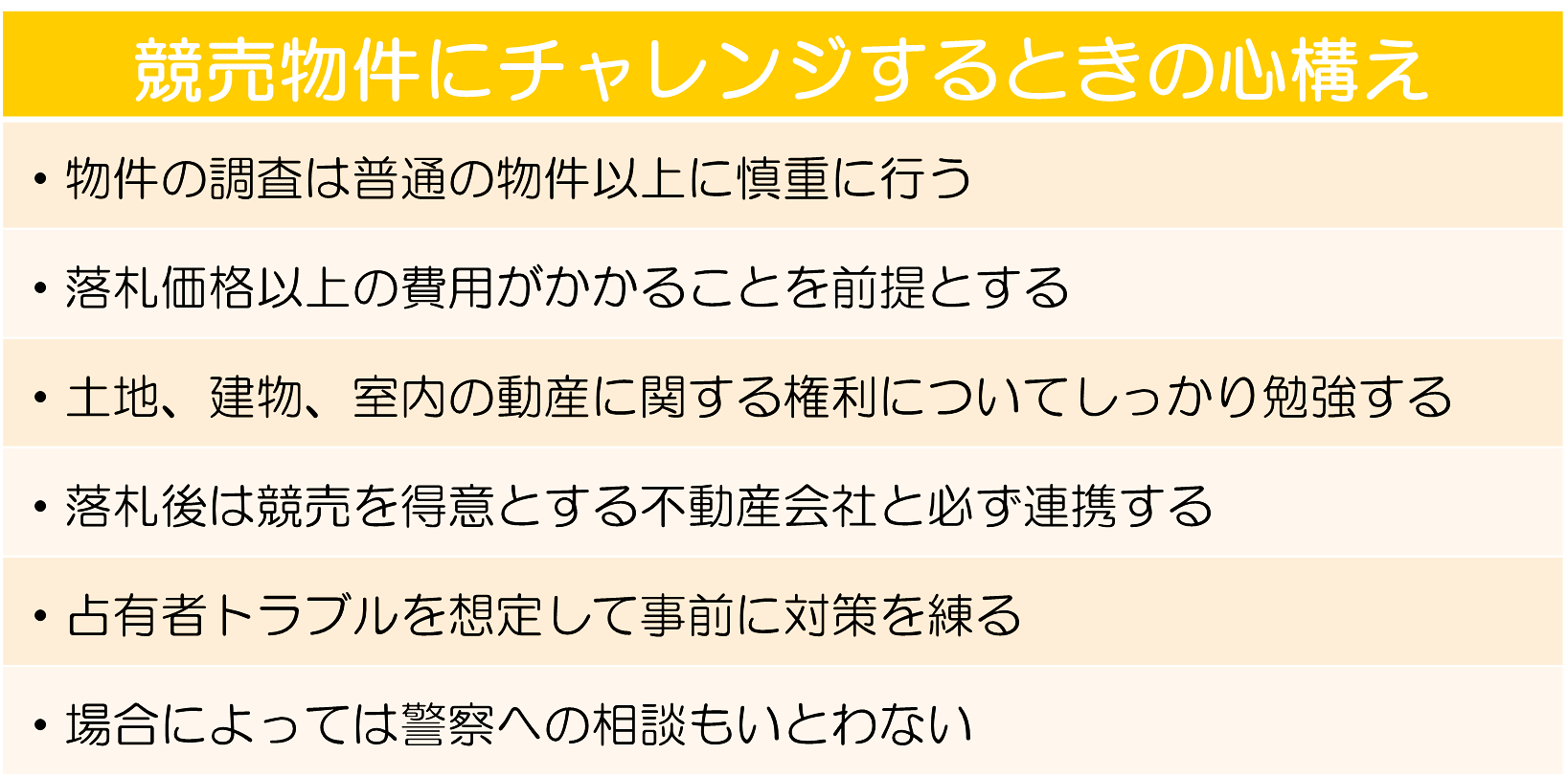

それでももし、競売物件にチャレンジしたいと思った場合は以下のようなことに注意しましょう。

他にも競売物件の入札代行を行う会社もありますが、利用手数料は落札価格の3%が相場。

1000万円で30万円ということですので安いとは言えませんが、自らリスクを負わなくてもプロに任せられるという安心感は得られます。

競売物件は市場価格の6~7割という大幅に安い価格で物件を手に入れられます。

改めて申し上げますが、その安さは多くのリスクが存在するという事実の裏返しであるということは決して忘れてはいけません。

まとめ

ここまで何度か申しましたが、競売物件は全てが自己責任です。

何かトラブルが起きた時のために専門の相談窓口が設置されているわけではないため、解決しきれないトラブルは弁護士などの専門家に相談する必要があります。

とはいえ、やはり数多くのリスクを負ってまで競売物件を購入することはおすすめできません。

最初は中古の安いワンルームマンションを一つ購入し、その後、複数の物件を所有して十分なキャッシュフローを得られるようになってから競売物件に挑戦するのでも遅くはありません。

不動産投資で大事なのは、リスクを積極的に取って短期的な収益を得ることではなく、長期的な目線でできるだけリスクを排除しながら資産づくりを行うことなのです。

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、個別相談に参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Web面談がオススメ!