預金しかしていないけど、本当に将来このままで大丈夫?

昨今、お金にまつわるニュースが世間を騒がせています。

特に、公的年金の話題は今後もつきまとうでしょう。

実は、お金は貯めているだけでは年利0.001%にしかならないのです。

バブル時代と比べると、その差はなんと約2,000分の1でしかないのです。

こんな時代に、ただお金を預金に預けているだけでは実はとても損をしているかもしれません。

じゃあどうしたらいいの?というあなたに、この記事では少額から始める事の出来る資産運用やリスクを抑えた方法をご紹介します。

ぜひ参考にしてください。

目次

1.【預貯金以外でお金をふやす】1万円からできる3つの方法

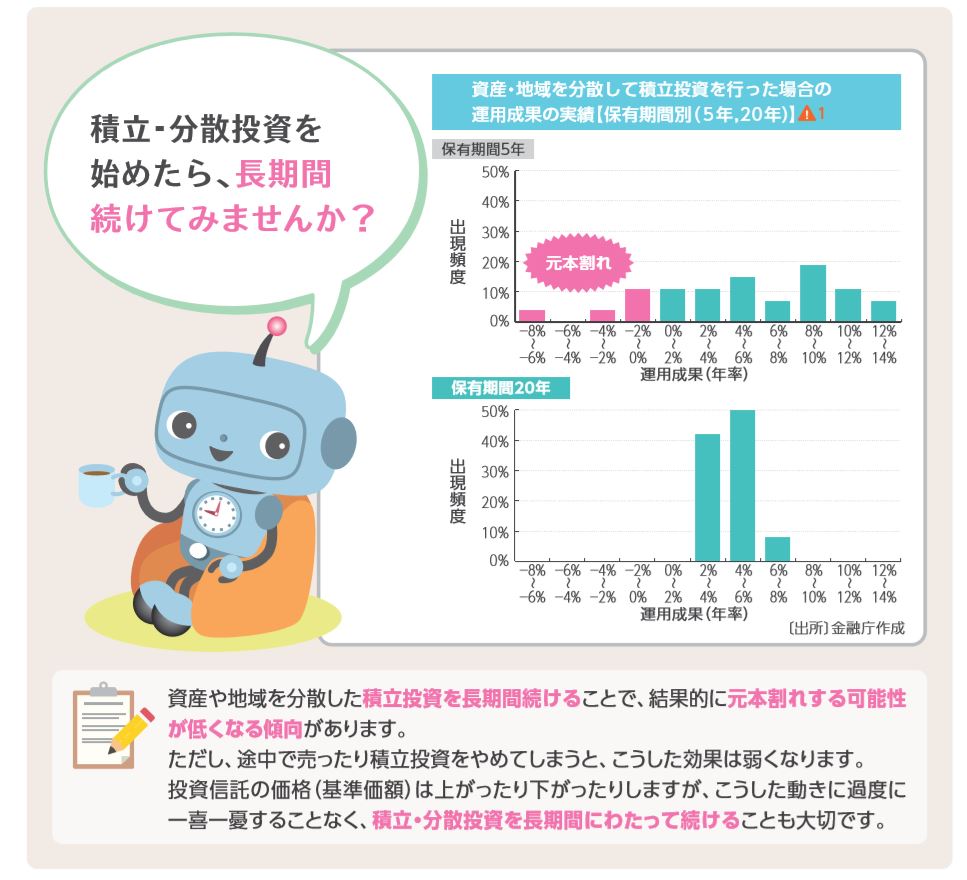

継続的な資産運用を成功させるためには、「積立投資ができる」と「全て任せられる」というこの2点が揃っていることが重要です。

「積立投資ができる」と「全て任せる」を実践すると、時間を割かず、価格変動が気にしないため自然と「長期投資」ができる環境になります。

さらに「長期投資」をすると、購入時期・資産の分散投資がはかれ、元本割れをする可能性が低くなる傾向にあります。

金融庁でも「長期投資」はおすすめしています。

引用:金融庁 つみたてNISA早わかりガイドブック

投資に時間を割かず、気を病むこともせずに運用ができたら、預貯金のみで資産運用をするときと大きな変化はありませんよね。

長期投資ができる3つのおすすめの方法がありますので、確認していきましょう。

2.【保障と貯蓄】どちらも用意したい欲張りな方にも応える外貨建終身保険

メットライフ生命保険USドル終身保険「ドルスマートS」

まだ、資産があまりなく、これから投資を始める場合、外貨建終身保険はおすすめの資産運用のひとつです。

外貨建終身保険は、「保険」としても活用できるので、お金を運用しながら、保障も同時に準備ができます。

外貨建終身保険でおすすめなのが、メットライフ生命のドルスマートSです。

| 毎月保険料が約2.5万円として・・ | ||

| 1年運用した場合の予想金額

(元本約30万円) |

20年運用した場合の予想金額

(元本約450万円) |

|

| 49,500円(税引前)(解約返戻率16.5%) | 5,107,410円(税引前)(解約返戻率113.2%) | |

| メリット | ・貯蓄と同時に保障の用意ができる

・外貨資産をもつことができる ・生命保険料控除が使え、節税になる。 |

|

| デメリット | ・払込期間中に解約すると、解約返戻金が少なく、大きく元本割れをする。

・為替リスクがあり、保険金を受け取るときに円高に進むと、当初予定した保険金よりも少なくなる可能性がある。 ・為替手数料がかかる |

|

2-1:米ドル建だと円建に比べて、保険料が安くすむ

ドルスマートSは米ドルで保険料を支払い、米ドルで保険金が受け取れます。

保険料から米ドル建の公社債を購入し運用にあてられます。

米ドル建の公社債で運用することで、円建に比べ「予定利率」が高く、約3%前後です。

円建の保険の場合予定利率は約0.6%。

これが大きく影響してくるのが、保険料です。

予定利率が高いと、保険料が安くなります。

同じメットライフ生命の円建終身保険と比べてみると、下記の通りとなります。

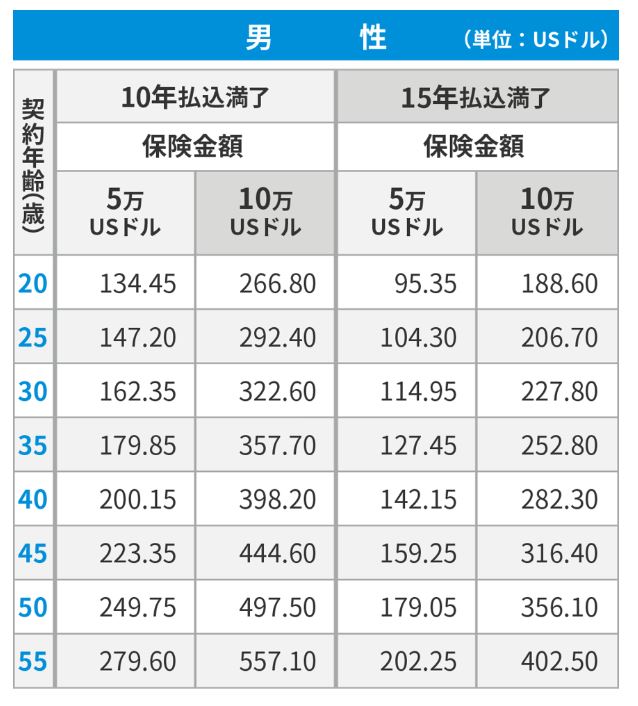

契約年齢30歳 男性の場合

| 保険商品 | 死亡保険金 | 払込期間 | 月払保険料 | 総払込保険料額 |

| 終身保険 つづけトク終身 | 1,000万円 | 30年 | 31,065円 | 11,183,400円 |

| USドル建終身保険ドルスマートS

(低解約返戻金特則) |

100,000ドル | 15年 | 227.80ドル | 41,004ドル |

| 1ドル=110円の場合 | 1,100万円 | 25,058円 (保険料が1年で約7万円安い!) |

(4,510,440円) |

参照:メットライフ生命保険 終身保険 つづけトク終身 USドル建終身保険ドルスマートSより作成

つづけトク終身は、払込保険料が、死亡時の保険金よりも高く、損をしてしまう可能性がありますが、ドルスマートSは保険金が払込保険料より2倍以上あり、為替リスクがあったとしても、損をする可能性は限りなく低いといえます。

2011年10月に最安値1ドル=75.54円を記録していますが、そのときに日本円に交換した場合でも7,554,000円。

払込保険料よりも保険金が下回ることはなさそうです。

また、毎月保険料を支払うことで、為替は平均的になり、為替リスクの軽減につながります。

払込時期をずらすことで、これも分散投資になります。

これで、死亡保険金は損することはない可能性が高いことは分かりましたが、死亡したときに保険金をもらえては、ご自身で利用することができないと思われるかもしれませんよね。

ご安心ください。ご自身で積み立てた保険料を生前に利用するには、2つの方法があります。

2-2:終身保険で増えたお金を使う方法① 保険を解約する

終身保険で増えたお金を使う方法の1つは、その保険を解約することです。

終身保険は、定期保険と違い掛け捨てではありません。

解約時には、解約返戻金といって今までに積み立てた保険料がもどってきます。

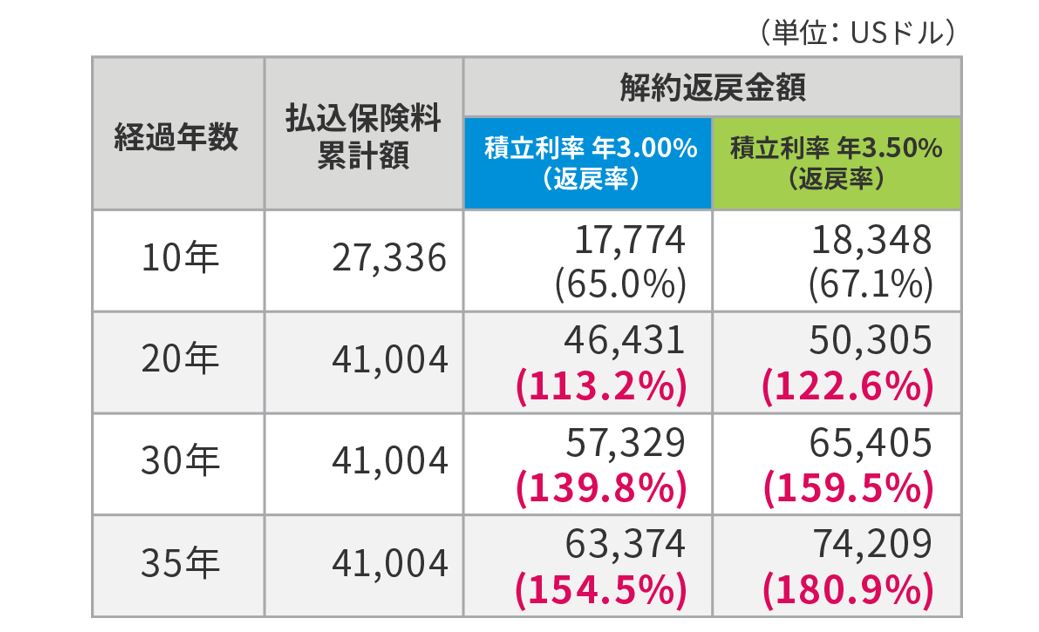

先ほどのケース、男性30歳、払込期間が15年だと次の通りです。

引用:メットライフ生命保険 USドル建終身保険ドルスマートS

ドルスマートSでは積立利率が最低3%保証されています。

最低保証のまま積立利率が推移した場合だとしても解約返戻金は増えています。

ここで注意したいのが、ドル建て終身保険のデメリットである途中解約と為替リスクです。

払込期間中は、解約返戻金が大きく元本割れをします。

例では、払込期間は15年ですので、10年で途中解約してしまうと35%の元本が減ってしまいます。

また、払込期間中より円高に推移すると、少しくらい返戻率が増えたとしても、元本割れする可能性があります。

反対に円安の場合には、解約返戻金の金額は大きくなります。

保険を解約し、解約返戻金を時期によって、大きく受け取る金額は異なります。

そのため、将来のことは予想できないだけに、教育資金等時期が決まったお金の使いみちには不向きな方法です。

あくまで、円安になるまで解約せず、運用をし続けなければなりません。

そこで、おすすめなのが、次に説明する契約者貸付です。

2-3:終身保険で増えたお金を使う方法② 保険を解約せずに契約者貸付を利用する

契約者貸付とは、解約返戻金のうち一定割合について、借りることができる制度です。

契約者貸付はいわば、自分のお金を借りる制度で、金利もかかります。

自らが支払った保険料を金利を払って、借りるなんて、おかしな話です。

これではあまりメリットがないように思えますが、そんなことはありません。

実は、非常にメリットがある方法です。

契約者貸付は、保障はそのままに最悪借りたお金は返さなくてもいい制度なんです。

また、解約返戻金は借りる、借りない関係なく決められた積立利率で同じように増え続けていきます。

例えば、上記のケースで2万ドルを子供の教育資金として、契約から30年後に借りたとします。

これを返済せずにそのまま死亡したとすると、保険金は、

10万ドル-(2万ドル+金利)となります。

本人としても自分で積立分は利用することができるのに加え、死亡整理資金を遺族に残すことができるので、この方法であれば、総払込保険料(約450万円)の2倍以上の保険金が受け取れます。

契約者貸付ならば、お金を使いたいときに円高に推移したとしても、損する可能性は低いといえます。

2-4:外貨建終身保険の注意点

外貨建終身保険は、損をしないためにもとにかく払込終了まで続けることです。

終身保険の特性として、払込が終了してから解約返戻金はより増え始めます。

払込期間は短いほうが、運用結果が良くなりますが、払込期間を短くすると毎月の保険料は高くなります。

保険金を検討した上で、必ず支払えると思える保険料と払込期間を設定し、無理がないように続けていきましょう。

| 月払保険料例

積立利率変動型終身保険(米国通貨建 2002) 保険期間:終身 保険料払込期間:10年払込満了/15年払込満了 低解約返戻金プラン ※ 三大疾病・介護給付終身保険特約(米ドル建)なし/三大疾病・介護保険料払込免除特約なし |

引用:メットライフ生命保険 USドル建終身保険ドルスマートS

3.お金を入金するだけでバブル時代の普通預金より高い利回り!ソーシャルレンディング

SBIソーシャルレンディング「不動産担保ローン事業者ファンド」

ソーシャルレンディングは人にお金を貸して、高い利回りが期待できるミドルリスク・ミドルリターンの商品です。

利回り10%を目指せるため、このところ始める方は増えています。

ソーシャルレンディングはお金を貸すだけなので、運用自体は手間ではありませんが、このところ人気が高まり、ソーシャルレンディングを始めたくても、すぐに募集金額が集まるので、なかなか始められない場合があります。

そこで、おすすめなのが、SBIソーシャルレンディングの「不動産担保ローン事業者ファンド」です。

| 毎月約2万円を積み立てたとして・・ | ||

| 1年運用した場合の予想金額

(元本約24万円) |

20年運用した場合の予想金額

(元本約480万円) |

|

| 244,139円(税引前)(利回り3.2%) | 5,653,114円(税引前)(利回り1.6%) | |

| メリット | ・お金を貸すだけで高い利回り。 | |

| デメリット | ・自動で積立ができないため、手動で運用しなければならない。

・途中で解約できない ・可能性は低いが、お金が返済されないこともある。 |

|

一般的にソーシャルレンディングでは募集期間が決まっていますが、「不動産担保ローン事業者ファンド」は、常時募集中。

思い立ったが吉日。

やりたいと思った日に始められます。

予定利回りが3.2%~4.7%とソーシャルレンディングの中では、利回りが低いものですが、その分、手堅い投資先です。

6年以上運用をしていますが、平成30年10月15日現在で、延滞・元本損失は0円。SBIソーシャルレンディングでは1番の実績を誇ります。

金利は毎月直接、指定の口座に振り込まれます。

出資が10万円でもなんと毎月約260円の金利が生まれます。

普通預金では10万円預けても年2回で1円。

桁が違うと入金される金利もなんだか嬉しくなりそうです。

しかし、ソーシャルレンディングは、数%ではありますが、少なからず元本が返済されないことがあります。

それを防ぐのが、やはり分散投資です。

大きい資金を出資する場合は、手堅いファンドにするべきですが、受け取った利息1万円を運用するのであれば、利回り8~10%と高いものを選択してもいいかもしれません。

1つではなく、いろいろなファンドで運用することによって、資産が分散し、もし、元本が返済されなくても、資産が棄損するのは一部で資産の減少を防ぐ効果につながります。

なお、ファンドを選ぶときは、「担保付」を選んでください。

資金が回収できない場合でも、担保物件を売却することによって、ある程度、資金を回収することが容易になります。

現在、ソーシャルレンディング運営会社は約20社あります。

ソーシャルレンディングでは、運営会社の規模も選択する上で重要なファクターです。

おすすめの運営会社やファンドはこちらの記事を参考にしてみてくださいね。

4.初心者でもノーベル賞受賞の金融理論で運用ができるロボットアドバイザー。

ウェルスナビ

長期投資で積立といえば、「投資信託」で運用することをおすすめしているサイトも多いですが、「結局どの商品を選べばいいの?」と途方にくれた初心者の方は多いはず。

そんな方には、ロボアドバイザーをつかった運用をおすすめします。

ロボアドバイザーを利用すると、自動的に国内外の株式や債券、不動産、金等をリスク許容度(5段階)にあわせて、配分してくれます。

自動的に分散投資をしてくれるので、知識がなくても、ノーベル賞を受賞した理論で運用ができます。

初心者でも世界レベルの運用ができるってすごいですよね。

全て自動で行うことで、購入・売却のタイミングや資産配分の調整等知識がないと難しいことも誰でも簡単に行えます。

ロボアドバイザーで預かり資産・運用者数NO.1なのが、ウェルスナビです。

| 毎月約2万円を積み立てたとして・・ | ||

| 1年運用した場合の予想金額

(元本約24万円) |

20年運用した場合の予想金額

(元本約480万円) |

|

| 242,074円(税引前)(利回り1.6%) | 5,653,114円(税引前)(利回り1.6%) | |

| メリット | ・自動で淡々と積立をしながら、続けていくだけ。感情に左右されずに、結果がでやすい

・投資について知らなくても世界レベルの分散投資ができる。 |

|

| デメリット | ・AI(人工知能)という理解しにくいものが怖いと不向き | |

※利回りはウェルスナビの過去1年の実績を元に計算

引用:WealthNavi

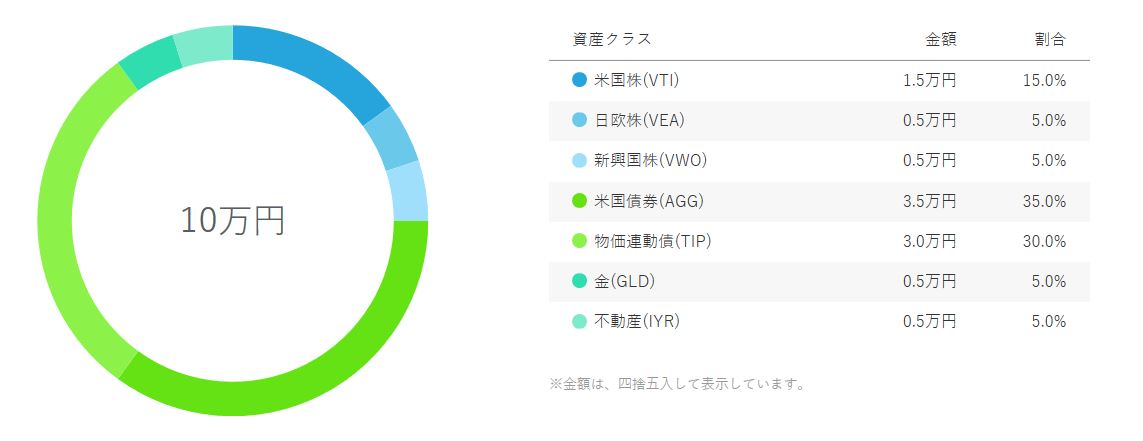

ロボアドバイザーを始める際にリスクの許容度を選択します。

5段階で選択でき、リスク許容度1の場合、比較的リスクの低い商品(国債等)を多く占めます。

リスク許容度1での運用例(国債といったリスクが低い商品が多く占める)

引用:WealthNavi 無料診断結果

許容度が5に進むにつれリスクは上がりますが、よりリターンがみこめる商品が多く配分されます。

ロボアドバイザーでは、自分のリスクの許容度をはかるいくつかの質問が用意されています。

この結果をもとにご自身の運用プランをご検討ください。

ウェルスナビではリスク許容度が1の場合でも、プラスで運用されていて優秀といえます。

無理のない範囲で始められそうですね!

引用:WealthNavi 運用実績

また、ウェルスナビはマイルが貯まったり、ネット銀行を便利に使えたり、お得なサービスがたくさんあります。

別の記事でロボットアドバイザーを扱っている会社を比較してまとめた記事もありますので、こちらも参考にしてください。

ただし、ウェルスナビの最低初回入金額は10万円必要です。

10万円が貯まるまでは次のソーシャルレンディングで運用してみてください。

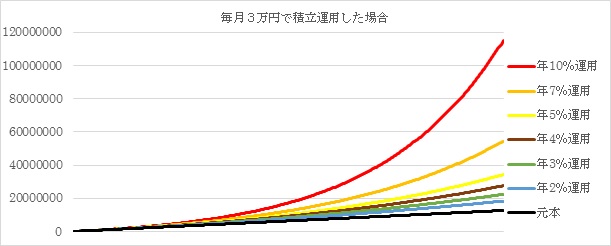

5.【目指すは1億円!】複利効果でコツコツ35年

複利とは運用によって得た利息を再投資し、利息で運用した部分の利息も元本に組み入れられ、段々とお金が増える仕組みです。

複利で運用するとゆきだるま式にお金が増えていくので、運用年数が長くなるにつれ、元本との差が大きく広がります。

毎月3万円という現実的な金額でも長期投資をするとしないでは、もしも、年10%で運用することができれば、なんと約10倍増える可能性があります。

新卒で始めたら、大学卒業でも38年。60歳までの定年までに時間があります。

38年あれば、1億円を本当に目指せるかもしれません。

まだ始められていない方も時間はまだありますので、すぐにでも始めてみましょう。

毎月3万円をそれぞれの年利・期間で運用した場合

| 1年 | 3年 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | |

| 元本 | 360,000 | 1,080,000 | 1,800,000 | 3,600,000 | 5,400,000 | 7,200,000 | 9,000,000 | 10,800,000 | 12,600,000 |

| 年2%運用 | 363,924 | 1,113,956 | 1,894,573 | 3,988,225 | 6,301,877 | 8,858,644 | 11,684,074 | 14,806,397 | 18,256,811 |

| 年3%運用 | 365,904 | 1,131,438 | 1,944,250 | 4,202,723 | 6,826,203 | 9,873,682 | 13,413,685 | 17,525,811 | 22,302,527 |

| 年4%運用 | 367,896 | 1,149,265 | 1,995,599 | 4,432,219 | 7,407,323 | 11,039,916 | 15,475,299 | 20,890,887 | 27,503,301 |

| 年5%運用 | 369,900 | 1,167,444 | 2,048,683 | 4,677,878 | 8,052,079 | 12,382,389 | 17,939,729 | 25,071,791 | 34,224,784 |

| 年7%運用 | 373,946 | 1,204,890 | 2,160,315 | 5,222,834 | 9,564,337 | 15,718,961 | 24,443,913 | 36,812,624 | 54,346,822 |

| 年10%運用 | 380,108 | 1,263,900 | 2,342,471 | 6,196,560 | 12,537,727 | 22,970,907 | 40,136,710 | 68,379,759 | 114,848,301 |

6.まとめ

いかがでしたか。金融庁もおすすめする長期投資と分散投資。

そこに複利効果が生まれてくると、元本割れの可能性が低いばかりか、なんと毎月3万円の積立で1億円を目指すことが可能です。

長期目線での運用は自分の意思や思惑が反映しにくいもののほうが、長続きしやすく、結果がでやすい傾向にあります。

ご紹介した3つの方法は、思い立ったらすぐに始められるものです。

一日でも早く長期投資に乗り出し、時間をかけてじっくりとお金を増やしましょう。

毎月の積立があなたの希望を叶える力になるはずです。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。