「老後はこのまま賃貸でもいいのだろうか・・・」

「周りがどんどん持ち家を買っているけれど自分はどうしよう・・・」

そう悩んでいる方も多いかと思います。

結論から言うと、老後も賃貸に住み続けることも、選択肢として十分考えられます。

むしろ賃貸こそ合っている方もいますし、それぞれのライフスタイルによって賃貸か持ち家がいいかは変わってきます。

危険なのは、賃貸と持ち家どちらが自分に合っているかを理解せずに、住居を決めてしまうことです。

深く考えずに焦って持ち家を購入してしまうなどご法度です。

今回は、高齢者の賃貸事情、そして賃貸と持ち家にどんなメリットやリスクがあるのかということを踏まえ、お金や不動産という視点だけではなく、ライフスタイルなども含めてお話を進めていきたいと思います。

是非ご自身にとって賃貸と持ち家のどちらが良いのか参考にしてみてください。

目次

1.実際に老後も賃貸で暮らしている人は34.4%

「今の賃貸生活を続けても大丈夫・・?」

という疑問に対して、まずは実際の高齢者の住まい事情を見てみましょう。

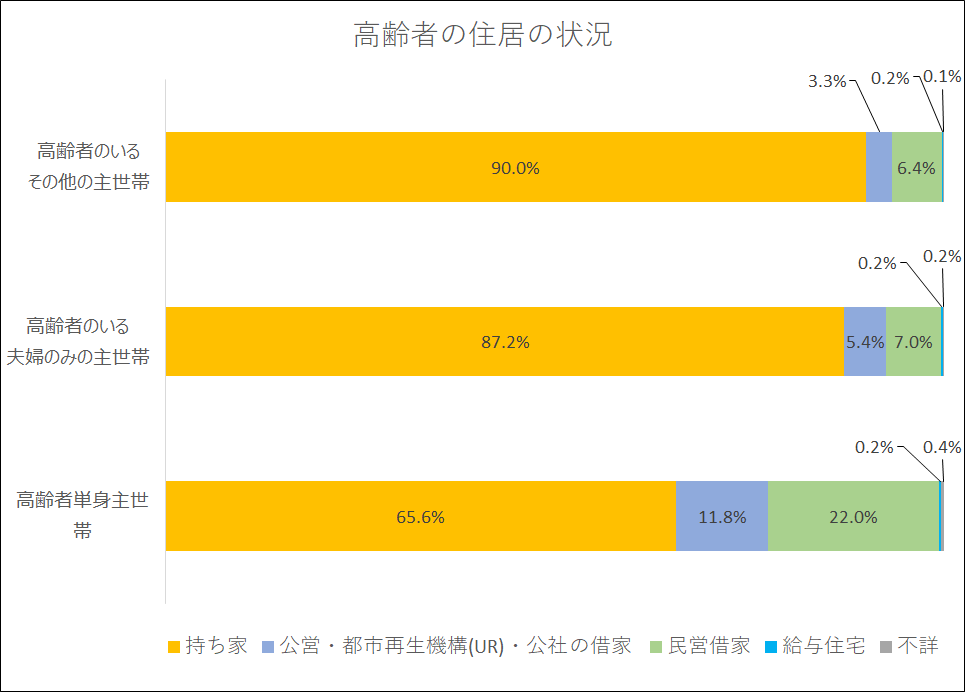

下記のグラフは平成25年の住宅・土地統計調査によるデータを内閣府がまとめ、「平成29年版高齢社会白書」として公開している情報のデータを抜粋して独自にグラフ化したものです。

高齢単身者で賃貸に住む方は34.4%、家族と同居している人であれば約10%となっています。

家族と暮らす方の1割ほどが賃貸である中、高齢の単身者となると賃貸に暮らす方が3割になる結果となっていて、特に同居人数が少ないほど賃貸比率が高いということがわかります。

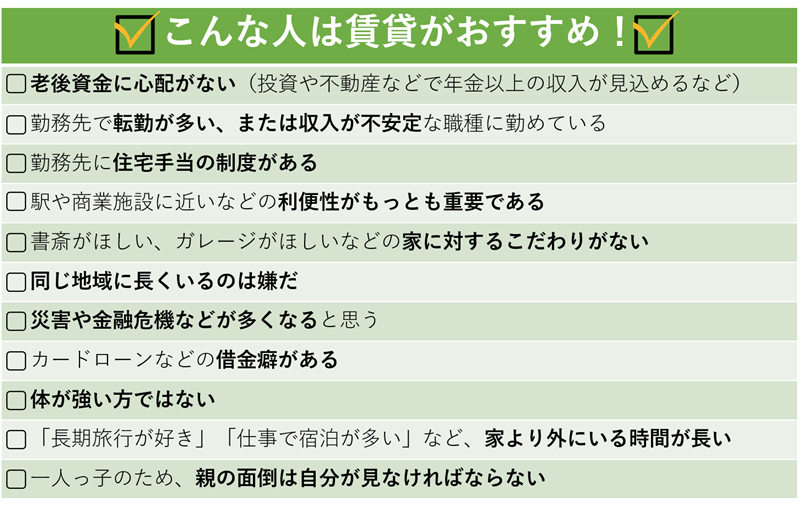

2.こんな人は賃貸がおすすめ!【チェックリスト付】

1章のデータで見ると圧倒的に持ち家率の方が高いですが、賃貸は万が一の病気リスクにも柔軟に対応できたり、将来的な住み替えが楽だったり多くのメリットがあります。

「こんな特徴のある方は賃貸向き」という内容をチェックリストにまとめましたので、参考にしてみてください。

当てはまる項目が多ければ多いほど、老後は賃貸の方が向いていると言えます。

ちなみに1番目「老後資金に心配がない」についてですが、ゆとりある老後を過ごすためには3000万円程度必要だといわれています。

詳細は以下の記事を参考にしてみてください。

そしてチェックリストの中で以下の2つに当てはまる方は、持ち家より賃貸の方が得になる可能性が非常に高いです。

・勤務先で転勤が多い、または収入が不安定な職種に勤めている

・体が強い方ではない

それぞれ解説していきます。

2-1:転勤が多い、収入が不安定な職種である

最も老後を賃貸で暮らすほうが無難だと考えられるのは「転勤が多い」「収入が不安定な職種」という方です。

仮に持ち家を所有して転勤が決まったとしても「賃貸に出して家賃収入が得られる」と考える方は多いのですが、それはあくまで「入居者あってこそ」の話です。

そもそも転勤で一時的に持ち家を賃貸に出すのであれば「定期借家契約」という期間限定の賃貸契約となることがほとんどですので、賃貸需要という面で考えると本当に入居者が表れるか疑問が残ります。

「転勤しても人に貸せばいい」と単純に考えるのは危険だと言えるでしょう。

また、完全歩合制であるとか期間限定の雇用であるといったような場合は、ローンで持ち家を買う事はリスクが高いです。

一括現金払いで家を購入できるならまだしも、金利変動がありえる住宅ローンと収入が不安定な職業というダブルのリスクを負うことは非常に危険といえるでしょう。

転勤が多い、収入が不安定な職種であるという場合は、無理に持ち家を持つのではなく、賃貸に住みながら貯金を貯めていった方が、老後資金の心配も少なくなるでしょう。

2-2:体が強い方ではない

多くの方が、ローンを組む際に「団体信用生命保険があるから万一の際も安心」と単純に考えてしまうのですが、これは半分正解という範囲です。

基本的に団体信用生命保険で住宅ローンの免除が行われるのは、「死亡」「高度障害」となった時です。

つまり、病気やけがで入院することになっても住宅ローンの返済義務は消えないのです。

最近では、保障の範囲の広い団体信用生命保険もありますが、元々体が強い方ではなく、会社を休みがちであったり転職の可能性があるのにローンで持ち家を購入した場合、返済ができなくなると持ち家の差し押さえを免れませんし、よほど立地が良く資産価値の高い家でない限り、売却しても残債が残る可能性が考えられます。

やはりこの場合も、賃貸に住みながら貯蓄をした方が良いという結論になります。

チェックリストで老後賃貸に向いていることがわかったけど・・実際リスクはないのでしょうか?

3章では老後賃貸に住み続けた場合のリスクについてみていきます。

3.老後も賃貸に住み続けた場合の2つのリスク

老後も賃貸に住み続けた場合に大きく2つのリスクがあります。

3-1:住み続ける限り家賃がかかる【老後25年間で1500万円の差】

老後も賃貸に住み続ける場合のリスクとしてまずあげられるのは、住み続ける限り家賃を支払う必要があるという点です。

65歳で退職し、そこから90歳まで生きると仮定して老後賃貸と持家の住居費用を比較してみます。

ここでは住み替えにかかる費用は考慮せず、単純に賃貸なら家賃と更新料、持家であれば固定資産税(マンションの場合毎月かかる管理費と修繕積立金)で概算しました。

賃貸の場合、たとえば家賃8万円なら25年間で合計2400万円。2年に1回家賃1か月分の更新料がかかる契約であれば8万円×12回で96万円。

住居費だけでも最低およそ2500万円、老後に備えておかなくてはいけません。

一方持家の場合、65歳までにローンを完済していれば、かかるものはまず毎年支払う固定資産税。

日本人の平均収入の300~500万円の方が購入できる家の固定資産税(20年以上築年数経過)が平均で毎年5~8万円が目安です。

固定資産税が6万円なら25年で150万円ですね。

次にマンションの場合、毎月管理費と修繕積立金を支払う必要があります。

目安としては80㎡のマンションで合計2万円後半~3万円前半です(参考:国土交通省ガイドライン)。

ローンを完済したといっても、毎月3万円であれば25年間で900万円です。固定資産税とあわせるとマンションなら持家でも最低1000万円は必要ということがわかります。

戸建の場合上記の費用はかかりませんが、かならず修繕する必要は出てくるのでマンションの場合と同じく1000万円程度は備えておいた方がいいでしょう。

持家でも備えておく必要はあるものの、差額としては1500万円ほど違ってくる計算になります。

3-2:高齢になると借りづらくなる

もう一つのリスクは、高齢になると借りづらくなるという点です。

大家さんにとっては高齢者に貸し出すことは健康上の問題や収入といった不安要素があるからです。

近所に息子夫婦や親族が住んでいる、また仕事をしている子供たちが連帯保証人になることで、入居審査に落ちる可能性が低くなります。

高齢者で単身でお住まい、また近くに親族がいないといった方は入居審査はハードルが高くなりますが、一方でその高齢者を支援するために以下のような制度もあります。

家賃債務保証

一般財団法人高齢者住宅財団が行っている居住支援サービスです。

高齢者が賃貸物件を借りる際、財団が連帯保証人になってくれる制度です。

これにより、入居審査が通りやすくなります。

UR賃貸の「高齢者向け賃貸住宅」

UR賃貸住宅が高齢者向けに住宅を貸し出す支援制度です。

通常入居審査で家賃の4倍以上の月収額があることが条件ですが、1年間の家賃と敷金2ヵ月を先払いをするか、家賃の100倍の銀行預金残高を証明できれば所得の審査は不要です。(参考:UR賃貸住宅「URの借り方」より)

『3-1』で、最低でも住居費のために2500万円貯めておくことが必要だということをお話ししましたが、老後どうしても借りることが難しいのであれば、地方の中古不動産を現金で購入するという手もあります。

若いうちに持家を持つことと比べて、購入後のライフスタイルの変化も大きくないので、その時の自分に合った、例えば余生を過ごすのに環境のよい場所で手頃な広さの物件を選ぶといいでしょう。

老後賃貸はリスクがありますが、最低限蓄えをもっておくことでそれをうまく回避することができます。

4.賃貸 vs. 持ち家のメリットデメリットを徹底比較

最後に賃貸と持ち家どちらが自分に合っているか迷っている方向けに、両者のメリットとデメリットをまとめました。ぜひ参考にしてみてください。

4-1:賃貸に住み続けるメリットとデメリット

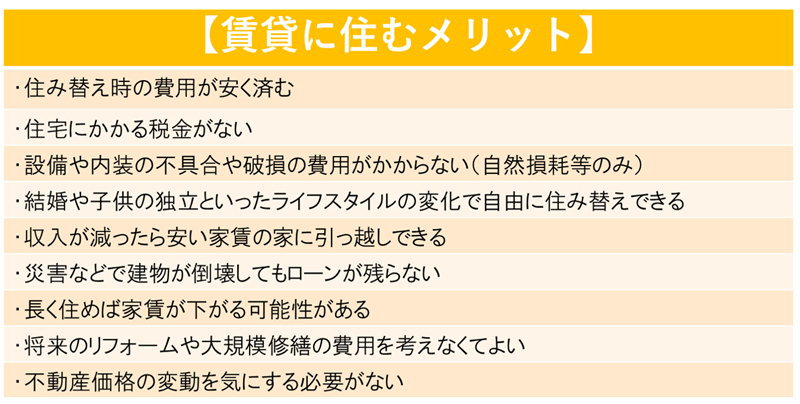

以下が賃貸に住み続ける上でのメリットです。

賃貸に住むメリットとして「住み替えの費用」が真っ先に挙げられます。

賃貸と持ち家(一般の分譲住宅と仮定)の住み替え費用は最低2~300万円の差がでてくる可能性があります。

賃貸の住み替えの費用は目安として家賃の6か月分といわれています。例えば月8万円の家賃の住み替えであれば約50万円です。

持家の住み替えは新しく住む住まいの購入に、1~2割の初期費用が必要といわれています。

価格が2000万円の物件に住み替えるなら目安として200万~400万円用意する必要があります。

また、既存の住まいを売却する際の仲介手数料や、解体費用(場合による)も別途発生します。

売却する際に売却益が発生すれば、それらの費用と相殺できますが反対に売却損が出る可能性もあることも考慮しなくてはいけません。

さらに持ち家の場合は購入時の「不動産取得税」と、所有している限りかかる「固定資産税」がかかります。

実際に「賃貸でよかった」という声の参考として、50代でブログを始められた「瑠璃子」さんは以下のように話をしています。

| ・夫婦二人の年金だけじゃ、食べるだけで精一杯。病気になって、長期に入院でもしたら老後破産は間違いなし!でしょう。イヤ路頭に迷って、ホームレスになっていたかもしれません。

・だから、私たち夫婦は、「マイホーム<現金」を選択したんです。 |

引用:老後すたいる

考え方は人それぞれかもしれませんが、持ち家を買えなかったのではなく「買わない」という選択をした瑠璃子さんのブログは一つの考え方として参考になりますので、一度ご覧になられてみてください。

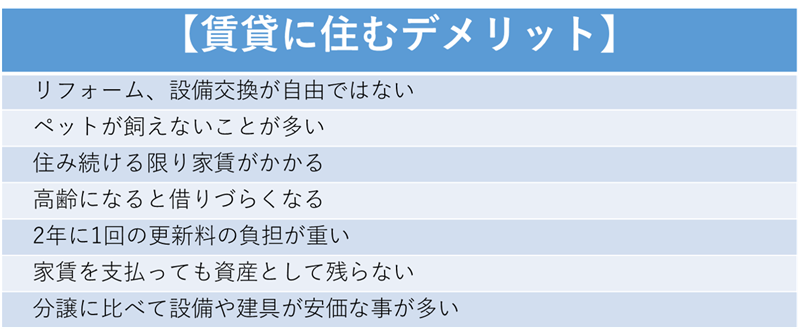

一方、賃貸に住み続ける上でデメリットはこちらが考えられます。

賃貸のメリットデメリットを考える上で「住まいが自分の所有物ではない」ということは持ち家との明確な違いになります。

いくら家賃を支払い続けても自分のものにならないのは確かにデメリットです。

しかし「今その時」のメリットデメリットだけで考えるのではなく将来的な目線で考えてみると、いざ引っ越しが必要となった時に動きやすいとか、将来的のリフォームなどを考える必要が無い精神的な安心というメリットもあります。

賃貸のメリットデメリットをふまえ、次章では持家について考えていきます。

4-2:持ち家に住み続けるメリットとデメリット

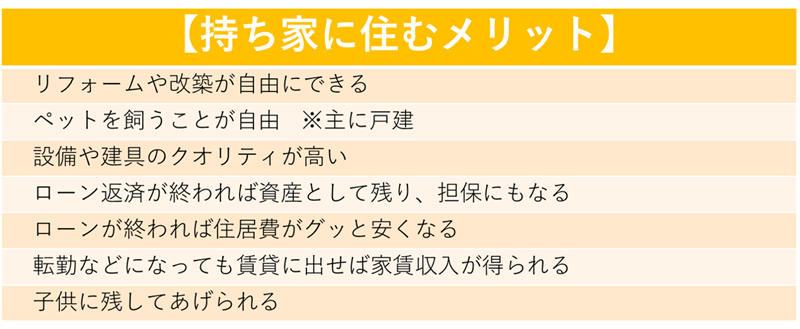

まず持ち家のメリットを見ていきましょう。

持ち家は「自分の所有物」という目で見ると多くのメリットが思い浮かびますが、賃貸と比べた時のメリットは主に以上になります。

ペットを飼い、リフォームをしてちょっとしたこだわりをほどこすことができます。

ローンの返済が終われば、住居費は固定資産税を払うにとどまります。

転勤で離れる際は資産価値が高い地域であれば賃貸に出して家賃収入を得ることができますね。

また、戸建てもマンションも「自分の家」「長く住むためのもの」ということで、建物や住環境の維持に対する住人の意識が高くなります。

その為、共有部のゴミの散乱はもちろん、近隣住人同士の揉め事やその他迷惑行為などは比較的賃貸に比べて少ないと言えるでしょう。

賃貸住人の管理意識が低いとは申しませんが「家を大事にしよう」という意識に差がある事は否めません。

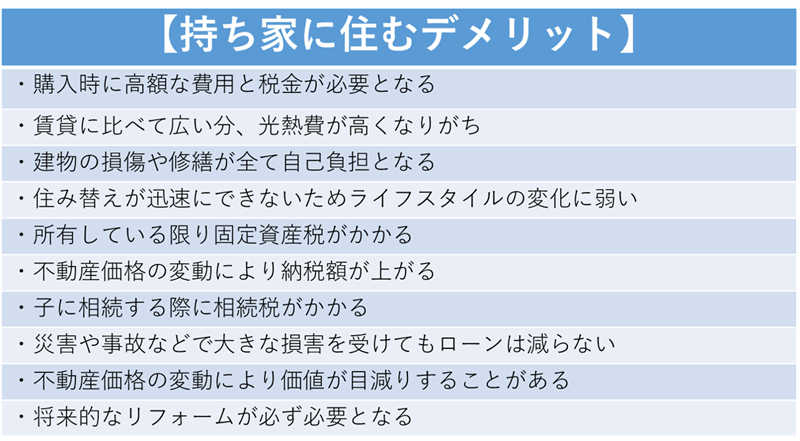

一方、持家のデメリットは以下のとおりです。

賃貸と持ち家それぞれに様々なメリットデメリットがある事がありました。

全体的に比較してみると、賃貸のメリットは持ち家のデメリットに、賃貸のデメリットは持ち家のデメリットにという裏返しの関係になっています。

これまで「賃貸と持ち家はどっちが良い?」という論争になかなか決着が付かなかった原因は、住まいに必要な費用だけでなく、上記のような多くのメリットデメリットが存在していることにあると言えるでしょう。

ライフスタイルや老後の予定によって必要な住まいの形は人それぞれです。

みんなが持家だから・・賃貸が楽だから・・ということで決めるのではなく、賃貸と持家のメリットデメリットをよく比較した上で自分ならどちらがよりいい形なのかを考えて結論を出すことが望ましいです。

まとめ

老後賃貸で住み続けるということ自体に問題はないでしょう。

ただ、賃貸と持ち家のメリットデメリットや持ち家を買うべきではないパターンなどを考えていくと、「お金」という視点だけでなく、現在から老後に至るまでのライフスタイルの変化や自分の将来設計などを加味して賃貸か持ち家かを検討する必要があるという結論になります。

老後のことを考えて「賃貸では不安だ」という方も多いのですが、一部では持ち家をローンで買うことに対して「元々お金を持っていないのに高額なローンで家を買うのだから、リスクの高い危険な投資行動だ。」という向きもあります。

どちらにしても、賃貸か持ち家か悩まれるようであれば、今のうちに将来的な費用やライフスタイルの変化を考えてみて、自分に合うのが賃貸か持ち家かを考えてみてはいかがでしょうか。

また、下記の「30代の貯金平均額と将来のために最低限貯めておくべき金額はいくら?」という記事も今回のお話の参考になりますので、是非ご覧になってみてください。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

不動産投資をザックリ知りたい方は、動画【1分で解説不動産投資とは?】でわかりやすく解説していますので、チェックしてみてください!

また当社では初心者向けに、もっと詳しい内容がわかる、セミナーを連日開催しています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。