「人生100年時代」という言葉を目にしたことがある方も多いと思います。

年々、平均寿命は延び続け老後の生活も必然的に長くなっている中「老後破産」する人が増えています。

実際に2017年の自己破産件数は68,791件あり、その内60代の割合は19%と年々増加しています。

対策をとっていないと知らず知らずのうちに老後破産へと近づいていっているのかもしれません。

この記事では、なぜ老後破産をしてしまうのか。そして、老後破産にならないようにするためのポイントや優位に老後資金を準備できる方法について解説していきます。

最後までご覧いただければ、到底準備ができない高額な老後資金もこの金額なら私も準備できるかも!?と安心することができるようになります。

ぜひご覧ください。

目次

1.65歳以上の生活保護受給者は全体の約半数にものぼる

現在、生活保護受給者の45.5%は65歳以上の世帯。

高齢で就労ができず、自立支援が困難のため今後も伸び続けると予想されています。

現在受給している方々が有利といわれている現代の年金制度でも80万弱の世帯数で高齢者が貧困しています。

そのような中、日本の平均寿命は昨年(2018年)更に男女ともに更新し、女性は87.32歳、男性は81.25歳となっています。

老後の生活が今後伸び続ける中、今後の公的年金や医療費などの保障が充実している現代の高齢者でも多くの人が破産をしている事実があります。

では、なぜ老後破産をしてしまうのでしょうか。

2.なぜ老後破産してしまうのか

会社員として働いていても、定年後老後破産をしている人もたくさんいます。

例えば、次のようなケースです。

①貯金が少ない

②住宅ローンの負担が大きい

③定年後生活レベルが下げられない

④退職金が少なかった

⑤教育費をかけすぎた

⑥熟年離婚をした

これらのことが原因で多くの人が老後破産に追いやられています。

一つずつみていきましょう。

2-1:貯金が少ない

| 全世帯 | 高齢者世帯 | 児童のいる世帯 | 母子世帯 | |

| 1世帯あたり 平均貯蓄額(万円) |

1033.1 | 1224.7 | 680.0 | 327.2 |

厚生労働省の調査によると、1世帯あたりの平均貯金額は1,033.1万円。

1章で記載の通り、老後の貯蓄は3,000万円必要と言われていますが実際の貯金額は1/3。

中央値はさらに下がって、500万円~700万円未満となっています。

半分以上の方は1,000万円の貯金さえありません。

さらに驚くことに貯蓄なしの世帯が約15%います。

お金があるだけ使ってしまい、貯蓄がない方は普段から支出が多い体質です。

そんな方が年金だけの収入になると、立ち行かなくなるのは容易に想像ができます。

2-2:住宅ローンの負担が大きい

働き世代のうちに住宅ローンを組んだものの、完済年齢が定年後だと住居費の負担があり、家庭を圧迫されてしまいます。

今日、70歳定年、70歳まで再雇用可の流れが少しずつ生まれてきました。

労働収入があるうちに完済できればいいのですが、年金収入のみでは立ち行かなくなります。

しかも、住宅ローンを完済したところで建物は30年以上経過し、今度は大規模リフォームが待っています。

これではいつまでも完済できずに、老後破産は免れません。

2-3:定年後生活レベルが下げられない

会社員や公務員で一定、あるいはある程度の収入があった場合、生活レベルを下げることができず、現役の時と同じくらい娯楽費や生活費、食費にお金をかけてしまい貯金の切り崩しスピードが速くなってしまいます。

例えば、年収600万円の会社員の方の年金額は約200万円です。

急に1/3の収入で生活することはできませんし、生活レベルを下げることは現実的ではありません。

お金が底をつく前に対処できなければ、待っているのは老後破産のみです。

2-4:退職金が少なかった

現在は、想定していた額よりも退職金が少なかったということがよくあります。

実際に公務員でも民間で退職金が減ったことをきっかけに100万円単位で金額が減少しています。

実際に5、6年前には東日本大震災の復興財源を確保するために退職金が減額され、駆け込み退職もありました。

また、退職金を受け取ると、すっかり自分がお金持ちになった感覚になり、支出を減らすことが難しくなることがあります。

生活レベルを下げないとやはり将来的には破産してしまう可能性があります。

2-5:教育費をかけすぎた

現役で働いている時は、子供にもいい教育を受けさせるため多くの習い事や、塾に通わせていたり、受験や留学などで、多額の費用を使ってしまい思うように貯金ができずに破たんしてしまうことがあります。

一般的にすべて公立で大学卒業までかかる学費は約1,000万円、すべて私立の場合は約2,500万円です。

2020年4月からは「私立高等学校授業料の実質無償化」が始まり、家計負担は軽減されますが、あくまでも軽減されるのは授業料のみ。

修学旅行やそれ以外の施設の利用料等は今まで通りの負担となるので、実質無償化が始まるからといっても、全く予断はできない状況です。

子どもが次々と大学に行くと、50代の終わりになってから老後資金を貯めざるを得ない家庭も多くいらっしゃいます。

そのような状況でも退職金があれば、ある程度準備ができますが、そうでないと非常に厳しいと言わざるを得ません。

2-6:熟年離婚をした

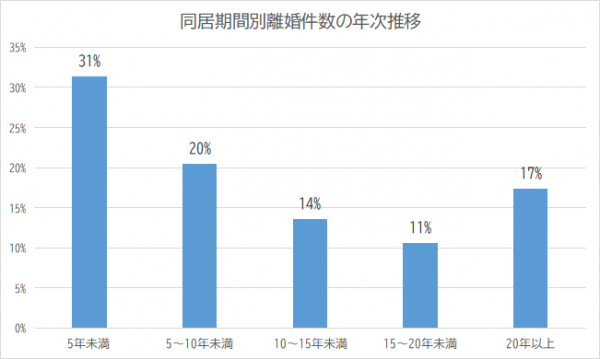

参考:厚生労働省/平成28年人口動態統計月報年計(概数)の概要

20年以上の夫婦の離婚率は17%となっています。

熟年離婚が増えた原因としては女性の社会進出や法改正により、結婚期間中に夫が支払った保険料分の厚生年金を夫婦で分配できるようになったこと等があります。

そのためいざ、離婚をしてしまうと居住費等がそれぞれかかることになってしまい、お互いが経済的に損をするかたちになってしまいます。

元々の試算では、夫婦同居でも約5.5万円のマイナスです。

別居をすれば、10万円以上マイナスになってもおかしくはなく、余計に老後資金は必要となります。

3.老後資金、必要な額は夫婦で3000万円

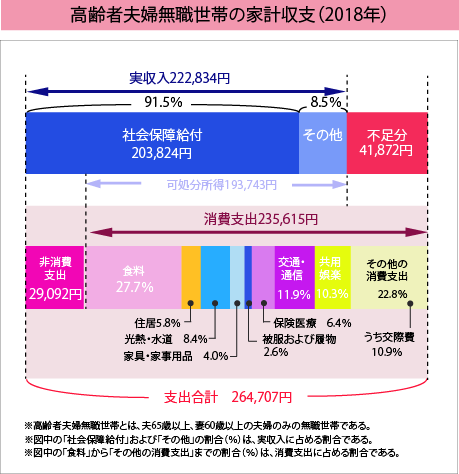

出展:総務省「家計調査年報(家計収支編)平成30年(2018年)家計の概要

高齢夫婦の毎月の収入は平均22.3万円。

一方、支出は26.5万円。毎月約4.2万円不足となります。

老後の生活が65歳から90歳までの25年間と仮定した場合、

4.2万円×12か月×25年=1,260万円

この他に、

介護費用 500万円×2人=1,000万円

葬儀費用 200万円×2人=400万円

生活費の赤字・介護費用などで約3000万円が必要となります。

この他に墓石代がかかる場合もありますし、年金収入は年々減少される可能性があります。

最低限3,000万円は確保しておくことが重要となります。

4.老後破産しないために必要なこと

これまで、老後破産になる理由や必要な老後資金について述べてきましたが、では、どうしたら、老後破産にならないようにできるのでしょうか。

正直、3,000万円なんて準備することなんて到底ムリと思っていませんか。

でも、安心してください。

実は、これからご紹介する3つのことを行えば、先ほどお伝えした老後資金の必要額3000万円が1,000万円以下になり、誰でも老後資金を準備することができるようになります。

4-1:健康でいる

健康でいることはとても重要です。健康であれば、生涯現役も可能で65歳を超えても老後資金を増やすことができるようになります。

しかし、高齢者になるとどうしても健康体を維持することは容易ではなくなります。

医療費の出費が多くなってしまいますし、健康でないと、働くこともできません。

特に現役世代にがん等の重い病を患うと思うように仕事ができずに、大きく収入を減らしてしまいます。

辞めてしまうとより貧してしまいます。

そのため、仕事は簡単には辞めてはいけません。

現在は、治療と仕事の両立ができるよう産業医や保健師の他、「両立支援コーディネーター」の支援も利用が可能となっています。

詳しくは下記のサイトをご覧ください。

| 労働者健康安全機構 |

これは「働き方改革」の一環として行われております。

配置転換や時短勤務等の整備を進めている会社もありますので、まずは復職を目指し、できる限り収入を確保することを心がけましょう。

4-2:収支の見直しをする

どうしても不足になるようでしたら、家計の収支の見直しは必須です。

特に改善が必要なのは、「携帯代・住居代・保険料」などの固定費。

固定費は、ストレスを感じることなく節約ができる上に、家計の割合が大きく、改善効果が大きいため見直しをする価値はあります。

| 携帯代

携帯代は、大手キャリアから格安スマホに変更することで容易に節約することができるようになります。 現在は、UQモバイルやYモバイル、楽天モバイル等実店舗もあり、大手キャリアとそん色のないサービスを受けることができます。 以前に比べると変更手続きもかんたんにできるようになり、変更しない理由がなくなりつつあります。 |

| 住居代

子どもが独立したにも関わらず、無駄に広い家にお住まいではないですか。 家をダウンサイジングすると、家賃や光熱費の軽減につながります。 マンションや一戸建を所有していても買換えを行い、小さな家や利便性の高い地方都市に移り住むなどすると、物件によっては売却益がでることもあり、より老後破産のリスクは軽減されます。 |

| 保険料

子どもが大学を卒業し、大きな補償が不必要になったにも関わらず、定期保険で〇千万円等の保険には加入している。なんてことはないですよね。 保険の見直しを何年間もしていない場合は、一度見直しを行ってみましょう。 ただし、あくまでも見直しは、不必要な補償の解約を目的にしたものです。 店頭型の保険ショップ等で見直しを依頼しては、新たな保険に加入させられる恐れがあります。 ここはできれば、ご自身で行うかどうしても分からない場合は公平なFPに相談することをおすすめいたします。 |

更に、毎月の食費や娯楽費・旅行費等も不必要なものがないか見直してみてください。

65歳で月1万円の節約ができれば、25年間で300万円の老後資金を節約することができます。

4-3:共働きをする

最近では共働きの世帯も増えています。

妻が働いて、厚生年金に加入すると年金の受給額も増える事になります。

特に総務省の調査は、妻の年金は専業主婦を想定しております。

そのため、共働きにするだけで老後資金の問題は一気に解決することさえ考えられるのです。

共働きにすることで家計収支が改善され、生活費が黒字になると必要なのは、介護費用と葬儀費用のみ。

年金収入によっては、介護費用も必要なくなり、葬儀費用の400万円さえあれば、老後資金の必要額を確保できるようになります。

5.老後資金づくりに資産運用も

老後資金の問題はだいぶ解消できたと思いますが、やはり人生のご褒美として悠々自適な「ゆとりのある生活」を送りたい方も多くいらっしゃるはずです。

しかしながら、その場合は、家計の見直し効果と公的年金の収入だけではどうしても困難となります。

やはり、年金以外の収入が必要となります。

そこで、老後資金づくりを優位に準備ができる方法をご紹介します。

5-1:iDeCo

iDeCoとは個人型確定拠出年金とは、確定拠出年金法に基づいて実施されている私的年金の制度のことで、近年の資産形成として多くの人が始めています。

特に所得控除による節税効果は大きく、会社員が毎月23,000円の掛金をかけると最大で毎年約15万円の節税ができます。

ただし、専業主婦や貯金がない人、年齢が60歳近い人や退職金の額が大きい人等はあまりメリットがありませんので注意してください。

毎月5,000円~と少ない資金で始められますがデメリットもありますので、ぜひ下記の記事もご覧くださいね。

5-2:NISA

NISAとは株式や投資信託等の売却益や配当金を一定額非課税にする制度です。

本来、20.315%の税金がかかりますが、NISAであれば、それが非課税となります。

そのためNISAも始める人が増えています。

NISAは、年間120万円まで非課税投資枠がありますが、もし、株価が2倍になって資産が240万円になったとしても、本来なら約24万円の税金も非課税のため支払う必要がありません。

また、2018年1月からはつみたてNISAもスタートしています。

こちらの非課税枠は年間40万円まで。

ただし、NISAが運用可能期間5年間で最大600万円までが非課税になるのに対し、つみたてNISAは、運用可能期間が20年間。最大800万円まで運用が可能です。

最大のメリットはいつでも解約できるので、現金化することが容易です。

教育資金の準備にも利用ができますので、上手に活用してみましょう。

5-3:不動産投資

ミドルリスク、ミドルリターンといわれる不動産投資も資産運用の一つとして注目されています。

不動産投資は中長期の運用で、家賃収入を得ることで不労収入を得られることから年金代わりに始める方も非常に多くいらっしゃいます。

また、相続税対策として利用することも効果的で、退職金等のまとまった資金を使って始めておられます。

なお、不動産投資はいくつもある投資の中でも借入をして行うことができる唯一の投資方法です。

まとまったお金がなくとも実際に始めることができるので、現役世代の方にも大変人気があります。

よくサラリーマン大家といわれますがこのことです。

現役世代から始めると、老後の頃にはローンは完済が終わり、その後は家賃を受け取るだけとなります。

ただし、メリットやリスクもありますので、ぜひ下記の記事もご覧ください。

まとめ

厚生労働省のモデルケースでは、実は女性は専業主婦となっていました。

共働きをすることで、年金額を増額することができれば、実は、老後資金3,000万円も準備する必要はありません。

今日の日本の一般的な家庭であれば、そんなに必要ではないのです。

ただ、男性のみが収入を得ている夫婦や熟年離婚、独身の場合だとやはり老後資金は3,000万円必要となります。もっと必要になる可能性さえあります。

この場合は、老後破産しないようにしっかりと若いうちから準備が必要となります。

ご紹介したiDeCoやNISA、積立NISAでただ貯金するよりも優位に資産を増やしましょう。

それでも足りない場合は、不動産投資もおすすめです。

家賃収入が長期間に渡って受け取ることができるため私的年金がわりとして機能しやすく、相続対策としても利用することが可能です。

トラストのセミナーでは安心して、長期間家賃収入を受け取ることができる方法について分かりやすく解説しております。

ぜひ、お越しください。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。