不動産投資の利益を少しでも大きくするためには、経費をできるだけ多く計上して背税を行うことが重要です。

適切な節税ができれば、手元に残るキャッシュフローを増やせるのです。

ただし、節税と言っても、認められる経費と認められない経費があります。

経費の中でも、利益をコントロールする際に最も大きな役割を果たす項目に、減価償却費があります。

そこで、減価償却費とは一体どのような経費なのでしょうか。

具体的な計算方法や、どの程度節税ができるのかについて、ここではお伝えします。

目次

1.不動産の減価償却とは

減価償却費とは、不動産の購入費用から、毎年、一定の割合で経費として計上することを指します。

不動産のうち、建物は新築時から築年数によって徐々に劣化していきます。

そのため、購入にかかった費用を経費扱いにできるのです。

一方で、減価償却費は経費として計上できますが、実際の支出は購入時に完了していますので、支出が伴わない経費になっています。

そのため、帳簿の上では経費になっていますが、手元のお金は減りませんので、まさに魔法と呼ぶにふさわしい経費なのです。

減価償却費を多く計上することで、帳簿上の利益が減って、節税が可能になります。

マンション、アパート、戸建てなどの投資用不動産を購入した場合、土地と建物をセットで購入します(借地の場合を除く)。

また重要なのは、この場合減価償却ができるのは、建物の購入費用のみです。

土地を購入した費用は、減価償却できません。

間違えやすいので気を付けましょう。

2.減価償却の計算方法4ステップ

それでは、具体的に減価償却費を算出する手順を見てみましょう。

2-1:売買契約書を用意して建物と土地の価格を確認する

不動産のうち、土地は経年で機能が劣化せず、また、利用によって消費されるものでもありません。

従って、減価償却ができませんし、消費税も課税されません。

そこで、まず、建物の取得価格を把握する必要があります。

まずは、購入時に交わされた売買契約書を見て、不動産の購入費の内訳、つまり、建物と土地の購入価格を確認します。

新築物件であれば、購入時の契約書類などを見れば、土地と建物がそれぞれ占める割合を簡単に把握できるでしょう。

もし、なくした場合は仲介に入った、もしくは、建売した不動産会社に聞いて見ても良いです。

中古物件の購入時にも売買契約書は必ず交わされますので、土地と建物の内訳を見れば、建物分の購入費用が確認できます。

売買契約書を確認してみると以下のような記載があります。

| 売買価格:●●●●円

(内訳) 土地:▲▲▲▲円 建物:〇〇〇〇円(うち消費税◎◎◎円) |

売り主が不動産会社の場合、建物には消費税が課税されます。

もし建物と土地の価格内訳が記載されていなかったら、消費税の金額から建物価格を計算しましょう。

計算式は以下の通りです。

| 建物取得価格 = 消費税 ÷ 8% + 消費税 |

例えば、売買価格4,000万円で消費税100万円の場合の建物取得価格は、

100万÷8%+100万=1,350万円です。

(建物1,250万+消費税100万)

2-2:建物と土地の価格がわからない場合

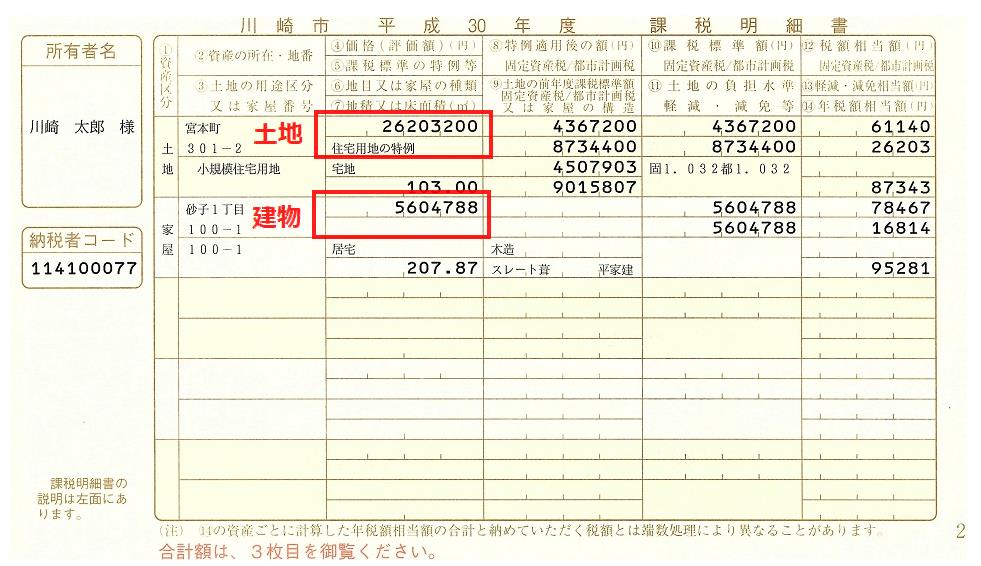

「減価償却をしたいけれど、売買契約書を紛失してしまった」、そんな時は固定資産税評価額を見て計算します。

固定資産税評価額を調べるには、1月1日時点の不動産所有者に対して毎年送付される、以下のような固定資産税課税明細書を確認する必要があります。

(神奈川県川崎市の固定資産税・都市計画税課税明細書)

(神奈川県川崎市の固定資産税・都市計画税課税明細書)

例えば、土地と建物がセットになった一棟物のマンションを、1億円で購入したとします。

また、送付された固定資産税課税明細書の固定資産税評価額が、8,000万円と記載されていたとしましょう。

この固定資産税課税明細書には、建物と土地の固定資産税評価額が記載されています。

仮に、土地と建物それぞれの固定資産税評価額が同額の4,000万円であれば、所有不動産における建物と土地の価値の割合は1対1です。

つまり、上記の例のように割合が1対1であれば、1億円のマンションのうち、土地と建物の購入費用はそれぞれ5,000万円となるのです。

このように固定資産税評価額を見ながら、按分して判断しましょう。

建物が2,000万円、土地が6,000万円の固定資産税評価額である場合は、不動産の価値は1対3になります。

上記の例で言えば、建物の購入費用は2,500万円、土地の購入費用は7,500万円にというふうに計算できます。

もし、固定資産税課税明細書を紛失してしまった場合は、市役所などに問い合わせて固定資産税評価証明書を取得しましょう。

身分証明書を持参して、窓口で証明書の発行を請求すれば、固定資産税評価額が記載されている固定資産税評価証明書を取得できます。

2-3:建物の構造をチェック

建物の金額が分かったところで、次に建物の構造をチェックします。

建物の構造別に、減価償却費を計上できる期間が変わります。

住居用住宅の場合、具体的には以下のようになります。

| ・軽量鉄骨造19年

・木造22年 ・重量鉄骨造34年 ・RC造47年 |

建物として頑丈で強固、建築費がかかるものほど、減価償却できる期間が長くなります。

この期間のことを法定耐用年数と言います。

1年間に経費として計上できる金額は、物件の購入費用を法定耐用年数で割った数字となります。

例えば、新築RC造の戸建て物件を4,700万円で購入したとして、

その場合、減価償却費として計上できる金額は、

4700万円÷47=100万円

年間100万円を経費にできます。

4700万円の木造住宅を購入した場合の、1年間に経費として計上できる金額は、

4700万円÷22=2,136,363円です。

木造物件は法定耐用年数が短いため、1年あたりの減価償却費が増大します。

その一方、RC造物件は、長期にわたって減価償却費を計上できます。

2-4:物取得価格に入れる諸費用もチェック!

また建物取得価格に、建物取得時にかかった以下の諸費用も入れて計算します。

| ・不動産会社への仲介手数料

・購入時に精算した固定資産税と都市計画税 ・資産価値を高めるためのリフォームやリノベーション費用 |

これらの費用は単体で経費としてあげれないので注意しましょう。

2-5:中古物件や法定耐用年数を過ぎた物件でも減価償却はできる

新築で物件を購入した場合の減価償却費の計算は、非常にシンプルです。

それぞれの法定耐用年数で割ればいいだけです。

しかし、中古物件や、法定耐用年数を超過した物件では、減価償却が全くできないのかと言うと、そんなことはありません。

一定の築年数が過ぎた中古物件、法定耐用年数を過ぎた物件でも、以下の計算式によって減価償却期間を算出できます。

法定耐用年数の全部を経過した物件

木造物件の耐用年数は22年です。

もし、中古で築25年の木造物件を購入した場合でも、法定耐用年数の20%に相当する年数を減価償却期間にできます。

つまり、22年×20%=4年です。

RC造物件の場合は、

47年×20%=9年となります。

法定耐用年数の一部を経過している物件

築10年の物件など、法定耐用年数の一部が過ぎた物件の減価償却期間は、法定耐用年数から既に使用した年数を差し引きの上、さらに、経過年数分の20%を加えたものになります。

築10年の木造物件で計算をしてみると、

(22-10)+(10×0.2)=14年です。

築25年のRC造物件の場合は、

(47-25)+(25×0.2)=27年となります。

建物の購入金額と法定耐用年数の残存期間を知ることで、減価償却費の計算が容易になります。

3.減価償却費はどうやって計算する?実例で見てみよう

新築で木造物件を5,000万円で建てた場合、減価償却できる金額は、

建築費5,000万円÷法定耐用年数22年=2,272,727円です。

年間でおよそ227万円以上を経費とすることができます。

次に、中古物件を購入した時の減価償却費を計算してみましょう。

築年数15年の重量鉄骨物件を3,000万円で購入したとします。

この場合の法定耐用年数は、

(34年-15年)+(15年×20%)=22年になります。

よって、3,000万円÷22年=1,363,636円 で、1年あたりの減価償却費はおよそ136万円です。

法定耐用年数を超過した物件の減価償却費も計算してみましょう。

築30年の木造物件を1,000万円で購入したとします。

この場合の法定耐用年数は、

22年×20%=4.4年で、小数点第一位切り捨てでおよそ4年です。

従って、一年あたりの減価償却費は、

1,000万円÷4年=250万円となります。

中古物件でも短期間であれば、減価償却費を大きく計上できますので、かなりの節税効果が見込めます。

ただし、減価償却ができなくなった年から、大幅に税金が増えることは覚悟しておかなければいけません。

4.減価償却費の計上で、どれくらい節税効果がある?

また、節税効果についても見ておきましょう。

先に挙げた、5,000万円の新築木造物件は、年間227万円以上の金額を減価償却費にできます。

不動産を運営して、250万円の利益が出た場合、227万円を経費にできますので、帳簿上の利益はわずか23万円弱となります。

所得税は累進課税になっていますので、23万円の利益に対して、わずか5%しか課税されません。

すなわち、23万円×5%=11,500円です。

仮に、減価償却費が0円だった場合、250万円の不動産所得に対する税率は10%ですので、所得税は250万円×10%=25万円です。

控除の97,500円を考慮しても

250,000-(11,500+97,500)=141,000円

実に、14万円以上の節税が可能になるのです。

5.減価償却費に関するよくある質問・疑問

減価償却費で知っておきたいポイントについて、Q&A形式で回答します。

Q.木造物件は減価償却できる期間が短い?

木造物件は、基本的に22年しか減価償却ができません。

そのため、23年を過ぎると、一気に税金が上がります。

購入する時は、物件の築年数を前もって確認しておきましょう。

Q.減価償却期間が長い物件とは

最も減価償却期間が長い物件は、RC造物件の47年です。

また、住宅用ではない、事務所用のRC造物件は、法定耐用年数が50年となります。

ちなみに、時々勘違いされますが、法定耐用年数を過ぎても建物が使えなくなるわけではありません。

あくまでも、機能を維持できる期間を示したものにすぎません。

最近では、建築技術の向上によって、法定耐用年数を過ぎても使用に耐えられる建物が増えています。

法定耐用年数については、以下のページから、詳細な物件別の年数が確認できます。

Q.青色申告で確定申告すれば、減価償却費の赤字を繰り越せるのか?

個人事業主の方は、白色申告ではなく、青色申告で確定申告することで、減価償却費を繰り越すことが可能です。

例えば、不動産物件を購入した初年度は、減価償却費以外にも登録免許税や不動産取得税など、様々な税金がかかりますので、年間の不動産収支は赤字になることが多いです。

その場合、わざわざ減価償却費を計上せずとも節税が可能ですので、ここで減価償却費を計上してしまうのは、非常に勿体ないと言えます。

青色申告で確定申告を行っていれば、3年間、赤字の繰り越しが可能です。

例えば、1年間の減価償却費が50万円の物件を買ったとします。

減価償却費を計上しなくても、購入初年度の利益が0円で、翌年に利益が50万円出た場合、初年度の減価償却費50万円を翌年に繰り越すことで、利益をゼロにして、同時に、税金もゼロにできます。

不動産投資を行っている方は、是非、青色申告で確定申告をして、赤字を応用して節税しましょう。

Q.減価償却が終わった物件は、売却時に税金が増えるのはなぜ?

手元からお金が出ていかないのに、経費として計上できる減価償却費は、節税の上で大いに役立つことが分かったと思います。

しかし、良いことばかりではありません。

実は、減価償却が終わった物件を売却する時に、多額の所得税がかかってしまう可能性があるのです。

建物の価格は、帳簿上では簿価と表記されます。

そして、減価償却が終わった物件は、価値が下がったとみなされます。

例えば、2,200万円で木造物件を購入し、11年間利用したとします。

11年間利用したことで、この木造物件の売却時の価値は半分になります。

つまり、築11年の木造物件の簿価は、2,200万円×11/22=1,100万円となるのです。

そして、その木造物件を1,300万円で売ったとします。

不動産を売買して発生した利益には、譲渡所得税が課税されます。

譲渡所得税は、購入した金額よりも売却金額が上回った場合に発生します。

普通に考えれば、2,200万円で建てた物件を1,300万円で売った場合、利益は発生しないと考えがちです。

しかし、物件の簿価は1,100万円ですので、仮に1,300万円で売ったとすると、200万円の利益が発生したことになるのです。

そのため、11年間所有した物件の譲渡所得税として、売却益に対して20%が課税されます。

譲渡所得税は、購入から5年以内の場合、39%もの非常に高い税率がかかります。

減価償却を行った物件は、簿価が下がって、譲渡所得税が発生する可能性が高くなりますので、税金が高くなります。

Q.建物の付随設備の減価償却は期間が違う?

建物の躯体そのものではなく、照明や雨よけなどの付随設備にも、別の法定耐用年数が設定されています。

例えば、ガス設備の法定耐用年数は15年となっています。

ガス給湯器を105万円かけて導入した場合は、

105万円÷15年=7万円。

つまり、毎年7万円を減価償却費として計上できます。

ただし、人によっては、購入年度に経費として全額計上したいと考えるかもしれません。

青色申告をしていれば、30万円未満の少額減価償却資産は分割ではなく、購入年度に全額を経費にすることも可能です。

まとめ

減価償却費は、不動産物件の運営によって得られた利益を節税するために、必ず知っておかなければいけない経費です。

減価償却費で毎年の利益をコントロールして、所得税額をできるだけ少なくするためには、必ず、白色申告ではなく、青色申告によって赤字の繰越が出来るようにしておきましょう。

ただし、将来的に売却などの出口戦略を考えている方は、減価償却で簿価を下げることによって、売却時に譲渡所得税が発生する可能性があります。

現実的に、また、将来的に発生する税金については、減価償却費を中心に計算して、申告においてメリットの有無を総合的に判断する視点が、不動産投資家には必要です。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。