老後に不安を抱えている日本人は多いのではないでしょうか。

その理由が今の20代や30代が老後を迎えるころには、年金を受給できる年齢が70歳、下手すると75歳まで繰り下がる可能性もあるからです。

(60歳にもらえる年金が65歳に繰り下がった前例がありますからね、もう国民は騙されませんよ~)

さらに将来もらえるはずの老齢基礎年金も、今もらっている受給者の年金よりもはるかに少なくなりそうですね。

社会保障制度が限界を迎えているのは目に見えているにもかかわらず、それに対する抜本的な政策は打ち出せていません。

そこで自分の身は自分で守る、「投資」という年金以外の方法で老後に備える方法をお伝えします。

「でも、自分はサラリーマンで忙しいし、そこまで年収も高くないので投資なんてできない」と思っている方でもできる「株式投資」のお話、

そして自己資金50万円からでも始められる不動産投資の話などを成功例や失敗例を交えながら、話をさせていただきます。

| 【この記事を読んでいただきたいのはこんな方】

■サラリーマンとして働いているが、貯金がなかなか思うようにできず将来が不安 ■年収はそこまで高くないけれど、自分でも始められる投資について知りたい ■投資なんてしたことないけど、是非やってみたい!でも初めてで不安な方 |

このような方は将来の参考のために、是非読んで下さい!

1.忙しいサラリーマン向き!スキマ時間でできる投資5選

本業で日々忙しく働く私たちにとって、投資のために時間を割くのには限られています。

1章では忙しいサラリーマンに向いている投資を5つ紹介します。

それぞれメリットデメリットもまとめていますので早速みていきましょう。

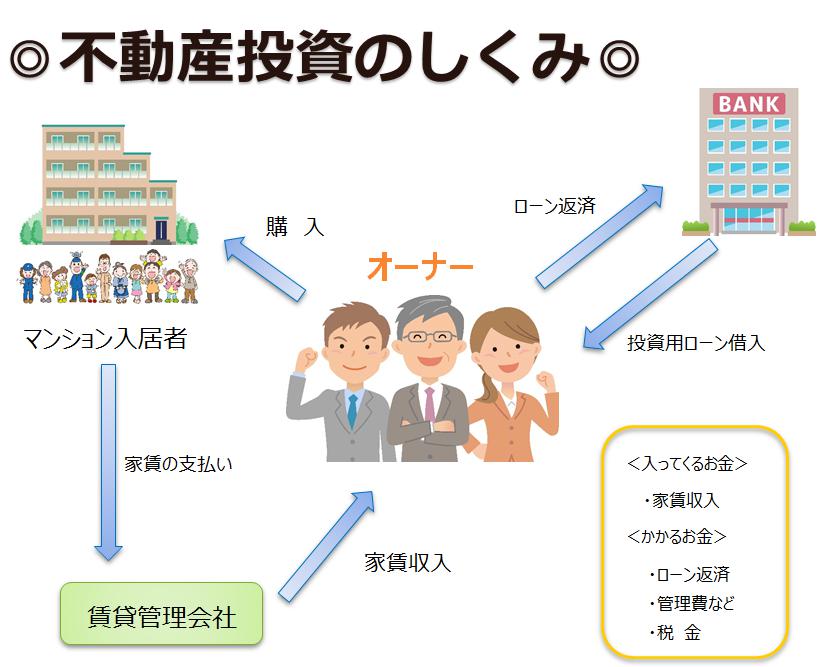

1-1:不動産投資【ローンをうまくつかい自己資金50万円から効率よく資産形成!】

不動産投資は、株式投資のように値動きすることがないので、毎月安定した家賃収入を得ることができます。

会社員で安定収入があれば、ローンを上手に使うことにより、自己資金がたとえ50万円からでも始めることができます。

また、管理会社にお部屋の管理(家賃管理、入居者からのクレーム対応など)をすべてまかせることができるので会社員の副業としては最適だと言えます。

不動産投資と聞くと、アパートなどを1棟単位で考えるかもしれませんが、今はワンルームマンションの時代です。

昨今の婚姻率は1970年代前半と比べると半分の水準となっています。

(内閣府より:参照URL:https://www8.cao.go.jp/shoushi/shoushika/data/mikonritsu.html)

残念ながらこの数字はこれからも変わらない可能性は高く、生涯未婚率はさらに増え、それに伴い単身世帯も増加していくと思われます。

そこで需要があるのがワンルームマンションです。

ワンルームマンションであれば、最初に投資をする金額は少額で済みます。

例えば1棟のアパートを購入しようとすると1億円以上する可能性がありますが、中古のワンルームであれば1000万から2500万円ほどで購入が可能です。

また東京都内のワンルームマンションであれば立地もよく、空室のリスクも抑えることができるでしょう。

サラリーマンが不動産投資をする上でのメリットとデメリット、そしてオススメポイントをお伝えします。

| 【サラリーマンが不動産投資をするメリット】

■管理会社を通せば、入居者と直接やり取りする必要がない(図1参照) ■ワンルームマンションであれば少額からはじめることができる ■上手にローンと家賃収入を相殺できれば、出費を最低限に抑えることができる ■株のように投資した会社が倒産し、紙くずになることはない。不動産投資は、災害がない限りは、大きな損失を被ることはない |

| 【サラリーマンが不動産投資をするデメリット】

■管理会社を通さなければ、自分で全てやる必要がある。入居者のクレームに応じなければならない。 ■不動産価格が値下がりすれば、最終的に売却しても損する可能性もある。 ■空室の場合、家賃で相殺できないので、ローンの負担が重くのしかかる ■入居者が事件を起こすなどすると、事故物件扱いとなり、家賃を値下げせざる負えなくなる。 ■家賃を滞納されても、すぐに追い出すことはできない。 |

☆不動産投資のおすすめポイント

■管理会社に任せれば、忙しいサラリーマンでも不動産投資は可能

■時代はワンルームマンション、50万からの少額でも始められる

■都内などの立地に気を付ければこれからも需要アリ

以上がおすすめポイントです。

株のような大きな損失リスクがないので、一度不動産会社に行って、とりあえずどのような収益物件があるか、調べてみてはいかがですか。

1-2:株式投資

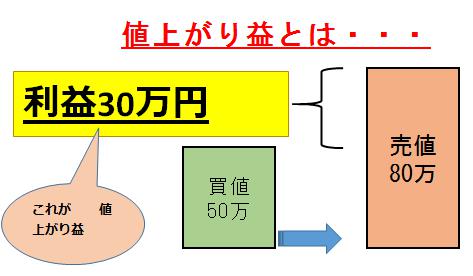

株式投資とは、簡潔に言いますと自分の気に入った銘柄に投資し、その株価が上がった時に売れば、買った時の株価との差額で利益が出るという事です。(値上がり益といいます)

反対に、買った時よりも、売るときの株価が下がっていれば、その分、損をするということです。

これを現物投資と言います。

それではそもそも株とは何かについての説明をします。

【株とは?】

株とは、事業拡大などの為に、会社がお金を集める手段の一つで、買った人は会社のオーナーの1人(オーナー権利を買うこと)になります。

株式会社の場合、投資家からお金を集めて事業を行っています。

つまり株を買うという事は、買った会社に事業資金を提供するということになります。

(会社側)

会社を運営するためにお金がほしい→投資家からお金ももらう→そのお金を元に会社を運営、事業拡大→利益が出れば優待、配当金を出す

(株主側)

出資を募っている会社に投資する→投資したお金を元に会社が儲かる→優待や配当金をもらう

このように一見会社側と株主側にメリットしかないように見えますが、デメリットやリスクなどもあります。

簡単に株式投資のメリットとデメリットについて説明します。

【株式投資のメリット①】

■優待券や配当金をもらえる。

株式投資を始めると、優待券や配当金を年に数回もらえます。

これはかなりありがたく、銘柄によっては、年5%から高い場合だと10%以上のときもあります。

平均すると3%代ですが、50万円の銘柄でも15,000円の配当がもらえます。

ちなみに銀行に50万預けますと、今の金利が0.02%でしたら、50万×0.02%=100円です。

また優待券も魅力です。ある飲食関係の銘柄を購入すると、毎年優待券として食事券などがもらえます。

これも外食費を浮かす一つの手段となります。

【株式投資のメリット②】

値上がり益を狙って、億万長者も夢じゃない。

買値よりも売値が上がって行けば、その値上がり益で億万長者になる可能性もあります

「これだ!」と思った銘柄に投資し、当たりが出ればその分が利益となります。

【株式投資のメリット③】

少額でも始められる。

通常株を買うには100万円以上必要なことが多いのですが、「ミニ株」といいまして、通常の株価の10分の1の値段で買うことができます。

その分利益も10分の1になりますが、少額から始めたい方にはいい制度です。

まずは最初に10万円からスタートしてみるのもいいでしょう。

また、銘柄によっては、通常の株価でも3万や5万の場合もあります。

様々な銘柄があり、自分にあった銘柄を探すだけでも勉強になるので、証券会社に登録しなくても、探すだけなら無料でできますので、一度探してみてください。

もし興味があれば証券会社に登録を行いましょう。

証券会社の登録は基本的に無料なことが多いのですので、安心して始められます。

【株式投資のメリット④】

特定口座を利用すれば税金の申告が必要なくなる。

また、株はどれだけ利益が出ても、利益に対して20.315%の税金を納めればよい。

忙しいサラリーマンにとって、利益が出た際の確定申告は面倒でしょうが、特定口座を利用することにより税金の申告は不要になります。

これは利益が出れば予め税金を差し引かれて口座に入金される仕組みです。

さらに日本の所得税は累進課税と言いまして、所得が上がるほど、税率も上がっていくのですが、株の譲渡所得に関しては、20.315%で固定されているので、税金に関してかなり有利な制度となっています。

このように良いこと尽くしのように感じますが、もちろんデメリットもあります。

【株式投資のデメリット①】

買った銘柄が倒産すれば、紙くずとなる。

100万円で買った株が、倒産してしまうと、0円の価値となります。

【株式投資のデメリット②】

買った株価が気になって仕事に集中できない。

株価は毎日変動します。特に株を始めたばかりのサラリーマンにありがちなのですが、あまりにも没頭しすぎると、本業に支障がでますので、ホドホドにしましょう。

以上が株式投資のメリットとデメリットになります。

また、株式投資の注意事項として「信用取引」があります。

これは、例えば手元に100万あった場合、手元のお金を保証料として、300万円までかけることができる取引です。

こうしますと、利益は3倍になりますが、逆に損失になった場合も3倍となります。

サラリーマンが株をするのであれば、「信用取引」は避けた方がいいでしょう。

もちろん株が本業ならいいのですが、サラリーマンにはあくまでも副業として株を投資するわけですから、無駄にリスクを増やす必要はないです。

ちなみに「現物取引」であれば、手元以上のお金を損するわけではないので、借金を背負うことはありません。

1-3:投資信託【ロボアドバイザー等利用してかしこく投資】

投資信託とは、投資家から集めたお金をもとに運用の専門家が株式や債券などに投資し、その運用成果が、投資家に還元されるということです。

もちろん成功すればその分還元されますし、失敗すると、元本が割れる可能性もあります。

プロに任せるので安心というわけではなく、やはり投資は未来の予測ですので、難しいものがあり、失敗することもあります。

それを念頭にいれる必要がありますが、それでも「自分でやるよりかは、多少ましだろう」と考える人であれば、合っている投資でしょう。

また、昨今はロボアドバイザーというものがあります。

これは、資産運用のアドバイスや補助をしてくれるサービスです。投資に関する質問に答えることで、自動的に診断されます。

手数料はもちろん必要ですが、人が判断するのではなく、フィンテック(IT技術を使った金融サービス)の1つです。

つまり余計な感情などに左右されず、自分に最適なプランを提案してくれるので、より正確なプランが算出されるでしょう。

ロボアドバイザーが出るまでは、大手証券会社がコンサル料金をもらうことで、試案運用のアドバイスを行ってきました。

しかし、今ではそのような多額のコンサル料金は不必要で、ロボアドバイザーを使うことで、誰でも気軽に最適プランを教えてもらうことができます。

また、運用をロボアドバイザーにお願いすることで、手数料は必要ですが、資産運用にかかる手間は省けるでしょう。忙しいサラリーマンには合っている投資スタイルです。

「資産運用は手間をかけずに自動でしたい」というサラリーマンにはもってこいです。

もちろん注意事項はあります。

通常の投資信託と同じく元本割れのリスクはあります。

また、証券会社によって手数料が違いますし、解約時にさらに手数料が必要なこともありますので注意しましょう。

| 【ロボアドバイザーを選ぶ三つのポイント】

■忙しいサラリーマンは自動積立がおすすめ ■自動メンテナンス機能があるロボアドバイザーを選びましょう ■手数料は証券会社によって違う |

ロボアドバイザーは、アドバイスだけをくれるパターンと、定期メンテナンスを自動でしてくれるパターンがあります。

「ロボアドバイザーの助言をもとに投資したのでもう大丈夫」とはなりません。

世界の経済状況は日々移り変わります。

そのたびに、自分の投資プランを見直す必要があるのですが、忙しいサラリーマンにそのような時間はありません。

そこで定期的にメンテナンスをしてくれるロボアドバイザーを選びましょう。

アドバイスだけでなく、メンテナンスを自動でしてくれることにより、この変動に対応することができます。

いずれにせよ、投資信託は、他人に自分の資産運用を任せるという事です。

手数料を支払うデメリットや、元本割れするリスクはあるものの、時間がないサラリーマンには適した投資スタイルと言えるでしょう。

さらに詳しく知りたい人はこちらの記事を参考にしてみてください♪

1-4:イデコ【自分で年金をつくる!】

iDeCo「イデコ」とは、「個人型確定拠出年金」の愛称です。

つまり公的年金とは違い、「自分自身で作っていく年金」です。

加入者が毎月一定の金額を積み立てていくことにより、予め用意されている金融商品(投資信託、定期預金、保険等)で自ら運用し、60歳以降に年金もしくは一時金で受け取る制度です。

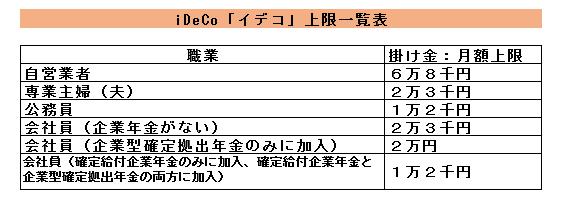

【iDeCo「イデコ」は何円からスタートできるのか】

iDeCo「イデコ」は月額5000円から始めることができます。

注意したいのは、職種によって上限が決まっていることです。

例えばサラリーマンで企業年金がない場合は、月額2万3千円が限度額となっています。

| 【iDeCo「イデコ」のメリット】

■税金が安くなる ■運用中の利益には税金がかからない ■自動で引き落としされるので、手間がかかるのは最初だけ ■5000円からはじめることができる |

iDeCo「イデコ」は、年末調整や確定申告をすることで、税金の優遇をうけることができます。

例えば年収500万の独身サラリーマンの場合、月額1万5千円のiDeCo「イデコ」に加入すると、所得税と住民税合わせて3万6300円節税できます。

さらに受け取り時には、一括で受け取れば「退職所得控除」、分割で受け取れば「公的年金等控除」が使えます。

運用中に出た利益にも税金がかからないので、上手に運用すれば、最終的に無税で受け取ることができます。

| 【iDeCo「イデコ」のデメリット】

■受け取り時には全額が課税対象となります。もし退職所得控除額を上回る場合は、その分税金がかかります。 ■60歳にならないと、受け取ることができません。 ■口座維持手数料(月額167円)がかかる ■運用によっては元本割れの恐れあり |

一番大きなデメリットは60歳にならないと、受け取ることができないという点です。

掛け金額はよく考えたほうがいいです。

iDeCo「イデコ」は、投資先としては5000円からはじめることができ、また、運用に対して日々そこまで気にする必要もありません。

今の会社からは退職金が出ない、もしくは少ないと感じているのであれば、まずは退職金代わりにiDeCo(イデコ)で積み立ててみませんか。

1-5:ソーシャルレンディング【融資型のクラウドファンディング】

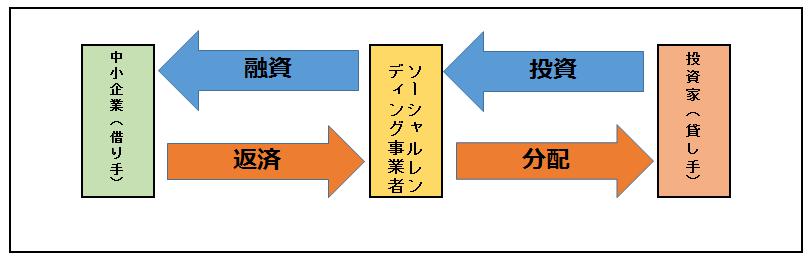

ソーシャルレンディングとは一言でいいますと「融資型のクラウドファンディング」です。

お金を借りたい会社(借り手)と、お金を運用したい投資家(貸し手)との間を仲介するサービスです。

ソーシャルレンディングは、不特定多数の出資者からお金を集め、お金を借りたい中小企業などに「融資」という形でわたします。

借り手は銀行に借りるよりもスピーディーに借りることができ、またベンチャー企業のように実績がなくても借りることができる可能性が高いです。

貸し手(投資家)側も、貸し倒れ(倒産するなどして投資額が回収できなくなる)のリスクはあるにせよ、何もなければ、元本割れの恐れがありません。

利回りも平均5%を超えることが多く、投資先としては魅力的な商品です。

ただ、デフォルト(貸倒リスク)のことを考えると、一つに集中して投資するのは危険です。

そこでおすすめする方法が下記の方法です。

【ソーシャルレンディングのオススメ投資方法は分散投資!】

分散の種類は以下の4つ

■ソーシャルレンディング事業者

■テーマ

■ファンド

■融資先

上記の4つを意識して分散することが大切です。

たしかに分散投資をすると手間が増え、管理も大変に思うかもしれませんが、大変なのは、最初だけです。

一度投資をすると、あとは基本的に放置なので、最初に投資をする時だけ、分散を意識すればいいだけです。

分散投信として、よくある勘違いが、とにかく「安全」「安全」「安全」と、安全な投資先ばかりを選ぶ人です。

リスクを分散するので、リスクが高い商品、安全だけど利回りが低い商品などいろいろ分けて分散投資すべきです。

そうしないと、自分で安全と思ったところばかり投資すると、気が付くと偏った投資になる可能性もあるからです。

安全だからといって不動産ばかり投資した人は、リーマンショックで、かなり痛い目を受けたはずです。

一つに絞らず、柔軟な思考を持って、投資先を選ぶべきです。

2.サラリーマンが投資で成功するためのルール5か条

投資歴7年の私が思う、サラリーマンが投資で成功するために大事なルール5か条があります。

| 1.本業を疎かにすべからず

2.信用取引に手を出してはならぬ 3.投資金額は手取りの一割まで 4.手間をかけては意味なし、「自動運用」を積極採用すべし 5.家族を大切に |

このどれかが欠けてしまうと、投資は失敗してしまうと思います。

それぞれ簡単に解説していきます。

2-1:本業を疎かにすべからず

会社員は少ない時間で、手間をかけずに投資をすることが基本です。

会社員は本業があります。そこを忘れてはいけません。

本業があるから投資できるお金も生まれるのです。欲に負けて投資に没頭し、本業を疎かにしてはいけません。

できれば自分にルールを決め、土曜日の朝を投資の時間とする、帰宅途中の電車の中で株価は確認する、このように会社員ならではのルールを自分で設定しておくべきです。

それでは例えば、会社に勤務しながら、本業を疎かにせず、投資で成功している人はどういう人でしょうか。

(会社員Aさんの例)

会社員であるAさんは、30代でまだ独身、時間とお金に余裕があったので、初めて投資信託をしてみました。

毎月3万円が口座から引き落としされ、初めてという事で比較的安全な運用をしていたおかげで、利回りは3%でしたが、普通に銀行に預けるよりも資産を増やすことができました。

また、投資の勉強をすることにより、取引先と話が合うようになり、本業も順調にいくようになっていきました。

リタイアする頃には、会社の退職金だけでなく、iDeCo「イデコ」や、ロボアドバイザーを活用しての投信運用のおかげで、1000万円の運用益を得ることになりました。

Aさんは投資をするようになってから、一時的に損をしたりもしましたが、無理のない範囲で運用していたおかげで、気にせず資産運用を続けることができました。

このように投資で成功する人というのは、一喜一憂しない人です。

少し損をした、少し得をした、そのたびに一喜一憂せず、中期、もしくは長期的な視野を持つことができる人が成功します。

投資の専門家でない限り、投資に充てられる時間は限られています。

特に会社員の場合は、本業の仕事があります。

そこに支障をきたすようでは本末転倒でしょう。

本業に専念しながら、空いた時間を少しだけ投資に使う、これが会社員でも投資を成功させる秘訣です。

忘れたころにお金が増えているぐらいが最初はちょうどいいです。

しかし投資について勉強は続けないといけません。

目まぐるしく変わる世界情勢についていくためにも、投資の勉強は続けるべきで、最初は失敗してもあまりくよくよしないことです。

また、自分でできる範囲で投資をすることが大切でしょう。

2-2:信用取引に手を出してはならぬ

基本「現物取引」を選択することです。

投資信託やiDeCo「イデコ」など、元本割れの恐れはあるものの、借金の可能性はありません。

しかし、株の信用取引では借金する可能性があります。

「買いは家まで、売りは命まで」このような格言があるように信用取引は人生を狂わせる可能性があります。

慣れないうちや会社員のように投資に時間がかけられない場合は、「現物取引」を中心に資産運用すべきです。

では、信用取引に手を出してしまったBさんの例をみてみましょう。

(会社員Bさんの例)

投資をしたせいで、人生が狂ってしまった会社員の悲しい失敗事例です。

BさんはAさんと同じく30代の会社員です。

とにかくギャンブル大好き人間で、常に一攫千金を狙っていました。

同棲中の彼女にも注意されていたのですが、聞く耳持たずの状態でした。

ロボアドバイザーのアドバイスでも利回り重視、高リスク、高リターンを狙い続けていました。

また、株式投資では、現物取引である程度利益が出るようになり「信用取引」に手を出すようになっていました。

こちらも順調に運用益を出すようになり、思い切って勝負をかけるようになります。

持てる資産のほとんどをある銘柄に信用取引を使って投資をし、そこに勝負をかけました。

結果、その銘柄では不祥事が発覚、株は暴落することになります。

Bさんは信用取引をしていたので、多額の借金を背負うようになります。

Bさんは、借金を返済するために、さらに借金をし、投資にのめり込むようになりました。

本業の時間中もチャートに目を向け、わずかな株価の変動にも動揺するようになっていきました。

やがて本業に支障をきたし、上司からたびたび注意されるようになったのですが、止めることができなく、とうとう会社をクビになってしまいます。

悲しい一例ですが、よくある話です。お金は人を魅了します。

そして時にこれは人生を狂わせることもあります。

Bさんは勝負師の傾向があるのでしょう。

しかし本業がありながら、空いた時間に投資をするのには限界があります。

無理のない計画を立てていくことが大切でしょう。

2-3:投資金額は手取りの一割まで

投資金額は、給料(手取り)の一割までに設定したほうがいいです。

利益が出れば、さらに利益を出そうとするのが人間です。

しかし、株にはどうしても運の要素もでてきます。

どれだけ自信があっても何があるかはわかりません。

一度自分で投資金額を設定したのであれば、それを超えないように自制することが必要でしょう。

オススメは、初心者は給料(手取り)の10%までを上限に投資に充てていくべきです。

2-4:手間をかけては意味無し、「自動運用」を積極採用すべし

手間をかけたくないなら、投資信託のような運用を他人に任せる方法がおすすめです。

手数料は取られますが、専門家に任せることにより、少ない時間で効率よく資産運用をすることができます。

また、iDeCo「イデコ」なども「プロに任せる」という点では同じです。

手間をかけないことが、長続きできる投資の秘訣でしょう。

2-5:家族を大切に

家族を大切にすることで、投資にのめりこむのを防止してくれます。

何が一番大切かを考えながらすれば、より冷静な投資ができるようになります。

投資にハマりすぎて、本業を疎かにしてはいけません。

それを防ぐのが「家族」です。親や兄弟、配偶者といった家族を何よりも大事にすることで、リスクのある投資を避け、無理のない投資計画を立てることができるようになります。

まとめ

以上が忙しいサラリーマンでもできる投資5選でした。

もちろんこれが全てではありませんが、それでも銀行に預けているよりかは、はるかに高い利回りが期待できます。

また、老後の資金を貯めるには資産運用はかかせません。

人生100年時代が到来するとも言われており、年金に頼ることができなくなるかもしれない将来のために、まずは少額でもいいので、投資生活を始めてみてはいかがでしょうか。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。