不動産クラウドファンディングは「少額から資金を運用できる」「手間がかからない」といったメリットがある一方で、様々なデメリットがあります。

「元本割れ」「ファンドの倒産」「償還遅延」といった投資金額が回収できないというデメリットは、投資商品なので想定内という人が大半でしょう。そのため、この記事ではそれらに触れず、より注目しておくべき「不動産クラウドファンディングならではのデメリット」に目を向けていきたいと思います。

今回は、7つのデメリットを紹介しながら、それぞれを詳しく考察していきます。

この記事が向いている人

✓ 不動産クラウドファンディングのデメリットをしっかりと把握したい人

✓ 不動産クラウドファンディングをやるべきか判断したい人

✓ 一般的なデメリットの解説よりも詳しい解説を知りたい人

目次

1.不動産クラウドファンディングのデメリット7選

不動産クラウドファンディングのデメリットは、以下の7つです。

デメリット1. レバレッジが効かない

「不動産投資」と言えば、銀行からローンを組んで物件購入資金を調達し、そのローンを利用するのが一般的。言ってみれば、今の自分には元手がなくても、銀行から借りることで、少ない元手では得られなかった大きなリターンを得られる可能性があります。そのレバレッジ効果こそが、不動産投資のメリットだと思っている方も少なくありません。

しかし、不動産クラウドファンディングをやるために、金融機関の融資を利用するということはできません。つまり「レバレッジ効果」が使えないということです。資産を増やしたい経験豊富な投資家にとっては大きな利益を望めず、物足りない部分でもあるでしょう。

例えば上の図を踏まえて、細かい解説は今回は省略し結論だけをお伝えすると

レバレッジを効かせられない不動産クラウドファンディングの場合は、年間収入が100万円

レバレッジを効かせられる現物の不動産投資の場合は、年間収入が380万円

となります。レバレッジを効かせることで、同じ自己資金1000万円でも、280万円の収益アップを見込めるのです。

ただ、一方で、レバレッジが使えない分、不動産クラウドファンディングはリスクが軽減されています。もし現物の不動産投資で銀行融資を受けても、上記のようにうまくいかずに失敗したとしたら、その借金が残ってしまいます。

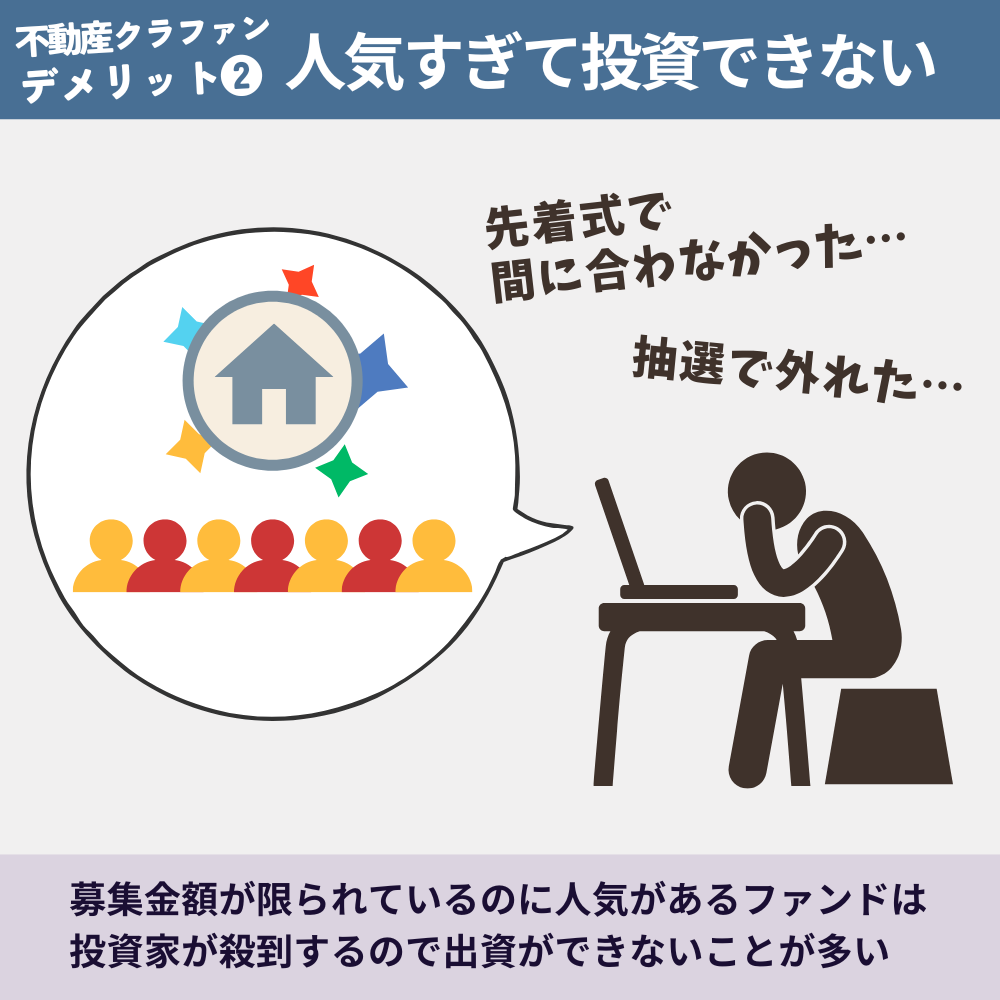

デメリット2. 人気すぎて投資できない

不動産クラウドファンディングでは、案件ごとに募集金額が限られており「抽選式」「先着式」という募集方式が採用されています。

ここで問題になるのは、高利回りなどの魅力的な案件には投資家が殺到し、希望通りに投資できないケースが少なくないという点です。

特に先着式では、募集開始と同時に出資枠を狙って投資家がクリックを連打する、いわゆる“クリック合戦”が起きるほど。実際、「抽選に落ちた」「先着に間に合わなかった」といった経験は、不動産クラウドファンディングを利用している人なら一度はあるといっても過言ではありません。

これはデメリットではありますが、抽選や先着の当選率を上げるコツも存在します。

タイミングや事前準備を工夫すればチャンスは増えるので、諦めずに挑戦してみる価値はあるでしょう。

参考記事:不動産クラウドファンディングの抽選に【当選するコツ】先着との比較も解説!

https://trust-blog.jp/crowdfunding_chusen_tousen

デメリット3. 短期運用の案件が多い

運用期間が数か月程度と短めに設定されているケースが多く見られます。そのため「じっくり長期で資産形成したい」「頻繁に投資先を選び直すのは面倒」という人にはやや不向きな側面もあります。

また、仮想通貨やFXのように短期間で大きな値動きがある投資ではないため、短期間で大きな利益を狙うのも難しいと言えるでしょう。

とはいえ、不動産クラウドファンディングの中には1年以上の長期案件も存在しており、そういった案件を選んで投資することも可能です。

さらに、人によっては短期運用の方が成果が出るまでの期間が短く、市場変動の影響も限定的になるため、リスクを抑えやすいというメリットを感じることもあります。

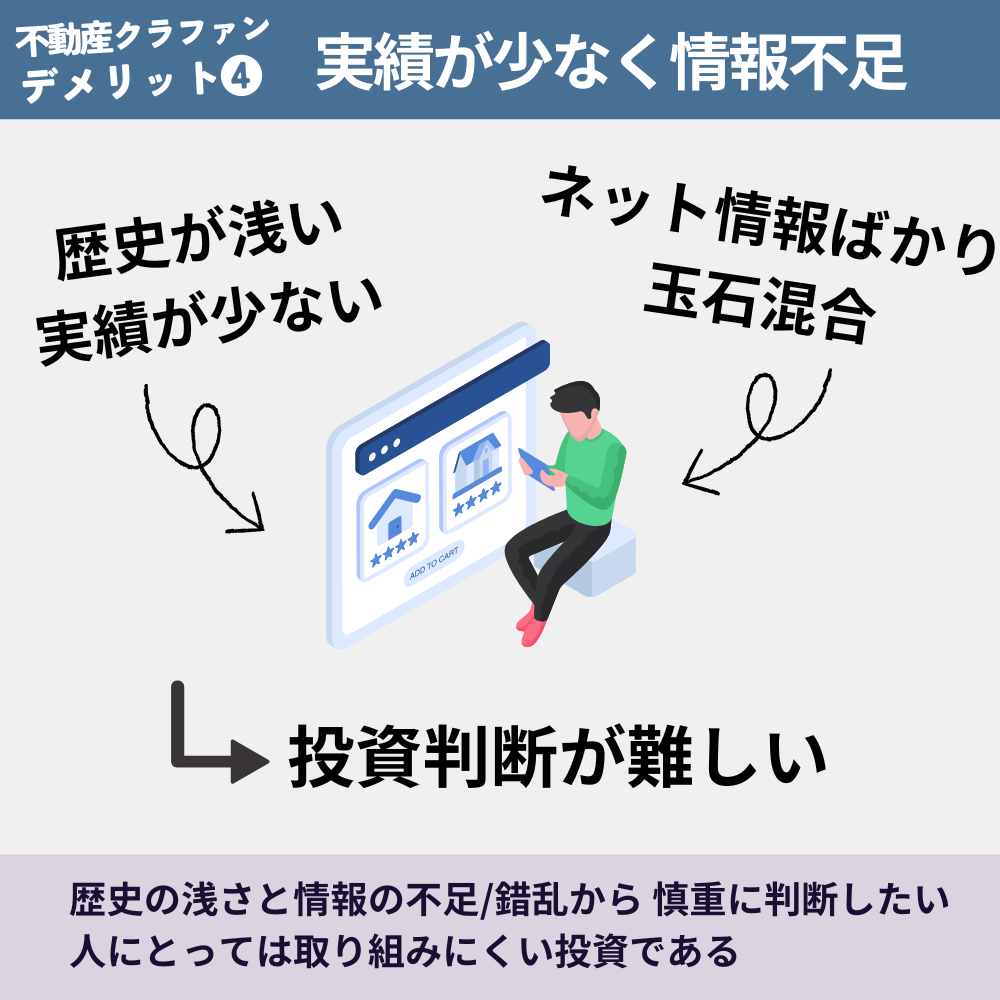

デメリット4. 実績が少なく、情報が不足している

不動産クラウドファンディングは、他の投資商品と比べて歴史が浅く、ネット社会の進展とともに登場した新しいサービスです。ビジネスモデルがまだ完全には確立しておらず、不確かな情報も多く見られます。

近年は事業者や案件数が増え、投資家にも少しずつ浸透していますが、市場規模はまだ小さく、業界全体としての実績も十分とは言えません。そのため、分配や償還が今後も確実に行われるかどうかは、依然として不透明な部分があります。

また、ネット上の情報は玉石混交で、極端な肯定・否定の意見も入り交じっており、信頼できる情報を見極めにくいのも実情です。

2025年5月現在、不動産クラウドファンディングに関する商業出版の専門書はなく、Kindle本が数冊ある程度です。出版社を通した商業出版という信頼性の高い情報源が少ないことも、判断の難しさにつながっています。

このように、歴史の浅さと情報不足から、慎重に判断したい人にとっては取り組みにくい投資と言えるでしょう。

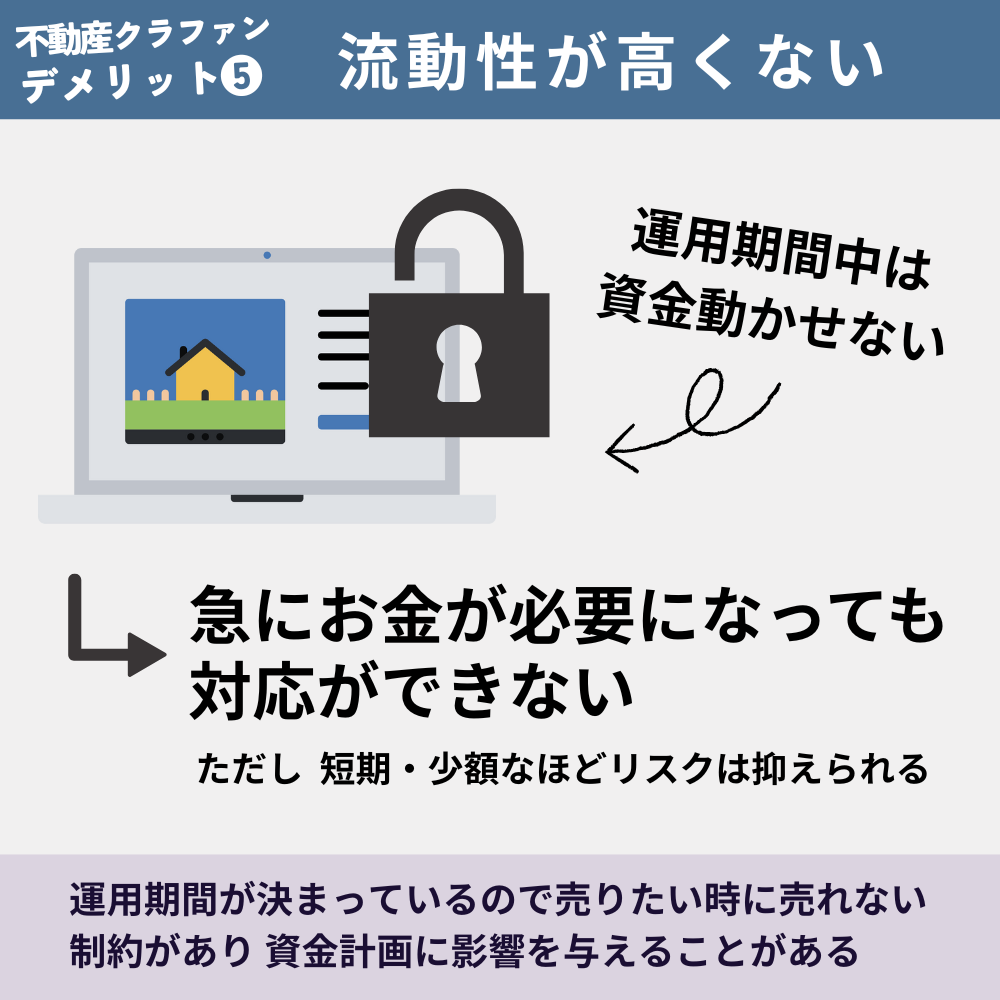

デメリット5. 換金性・流動性が高くない

不動産クラウドファンディングは、運用期間があらかじめ決められており、一度投資すると原則として期間満了まで資金を引き出すことができません。

そのため「売りたい時に売れない」という流動性リスクがあり、急な資金ニーズに対応できない可能性があります。特に運用期間が長期にわたる案件では、この制約が資金計画に影響を与えることもあります。

投資を検討する際は、あらかじめ運用期間や資金の流動性についてよく確認し、自分の資金計画に無理がないかを慎重に見極めることが大切です。

とはいえ、不動産クラウドファンディングは1口あたり1〜10万円程度と少額から投資できる上、前述したように短期運用の案件が多く見られます。こうした特性を踏まえると、少額・短期での分散投資であれば、流動性リスクは比較的抑えられるとも言えるでしょう。

(ただし、長期間・高額をまとめて投資する場合は、リスクが高まる点に注意が必要です)

デメリット6. 案件数が少ない

株式や現物不動産に比べると、不動産クラウドファンディングは募集されているファンドの数が少ないという点がデメリットとして挙げられます。例えば、2025年5月9日時点で株式市場には3,963の上場銘柄があり、現物不動産に至っては数えきれないほどの物件が存在しています。

不動産投資の世界には「千三つ(せんみつ)」という言葉があります。これは「千件のうち良い不動産は三件しかない」という意味で、良質な物件を見つける難しさを示しています。

その考え方に馴染みのある人からすれば、そもそも案件数が少ない不動産クラウドファンディングでは選択肢が限られ、投資先を見つけにくいと感じるかもしれません。

ただし、裏を返せば、不動産クラウドファンディングに掲載される案件は、各事業者が厳選したものばかりです。クラウドファンディングは多数の投資家の目に触れ、悪評が立てば企業の信頼にも関わるため、事業者は自信を持てる物件のみを公開する傾向があります。

株式市場のように数千の銘柄があると、選択肢が豊富な反面、値下がりする銘柄を選ぶリスクも高くなります。案件数の少なさを「選びにくさ」と見るか、「選別済みで選びやすい」と見るかは、投資家のスタンス次第と言えるでしょう。

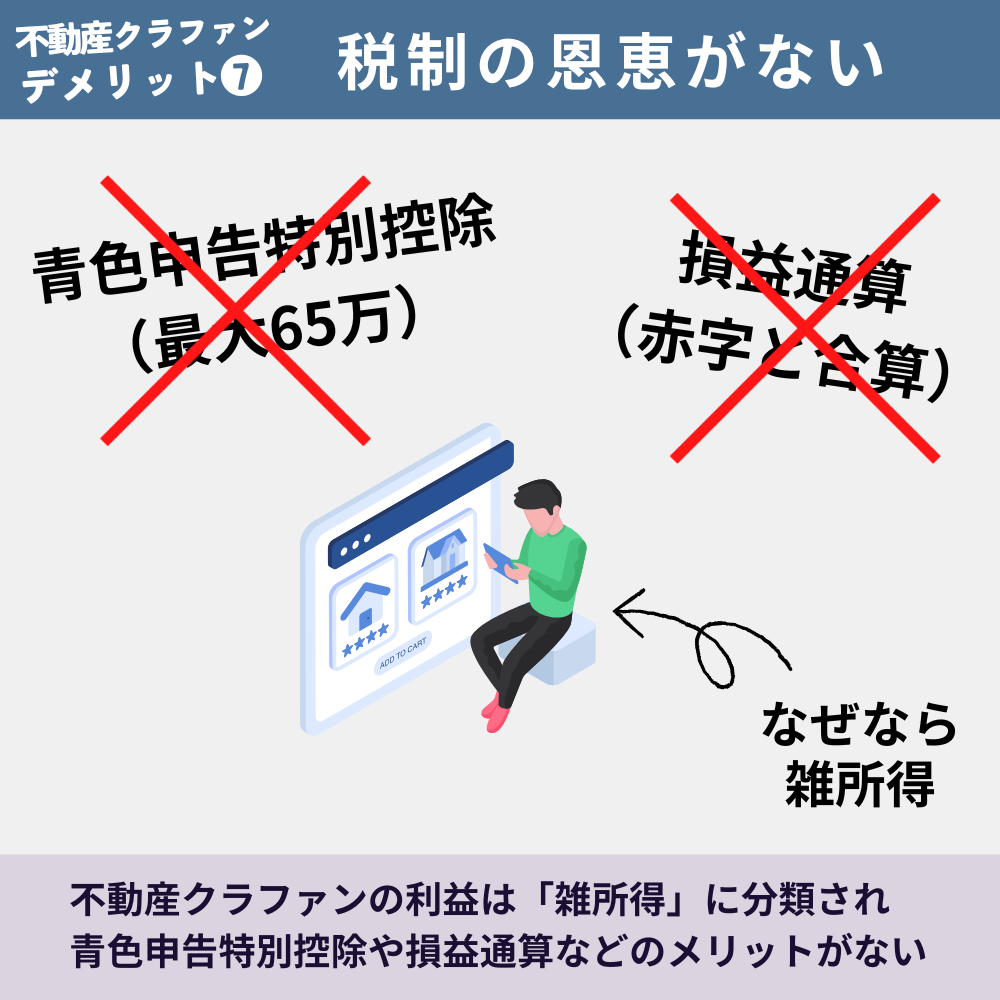

デメリット7. 税制の恩恵がない

不動産クラウドファンディングの利益は、基本的に「雑所得」に分類されます。これは、不動産を直接所有しているわけではないためです。その結果、「青色申告特別控除」や「損益通算」といった税制上のメリットを受けることができません。

青色申告特別控除は最大65万円まで利益から差し引くことができ、損益通算は赤字を他の所得と合算することで税負担を軽減する仕組みです。しかし、雑所得ではこれらの制度が適用されないため、税制面では不利といえます。

とはいえ、不動産クラウドファンディングで何十万円もの利益を得るには、一般的に1,000万円以上の投資が必要です。少額投資を前提とする場合、こうした控除をあまり気にする必要はないでしょう。

さらに、人気のある不動産クラウドファンディングサービスでは、これまで元本割れが起きていないケースも多く、損益通算ができなくても大きなデメリットにならない可能性があります。

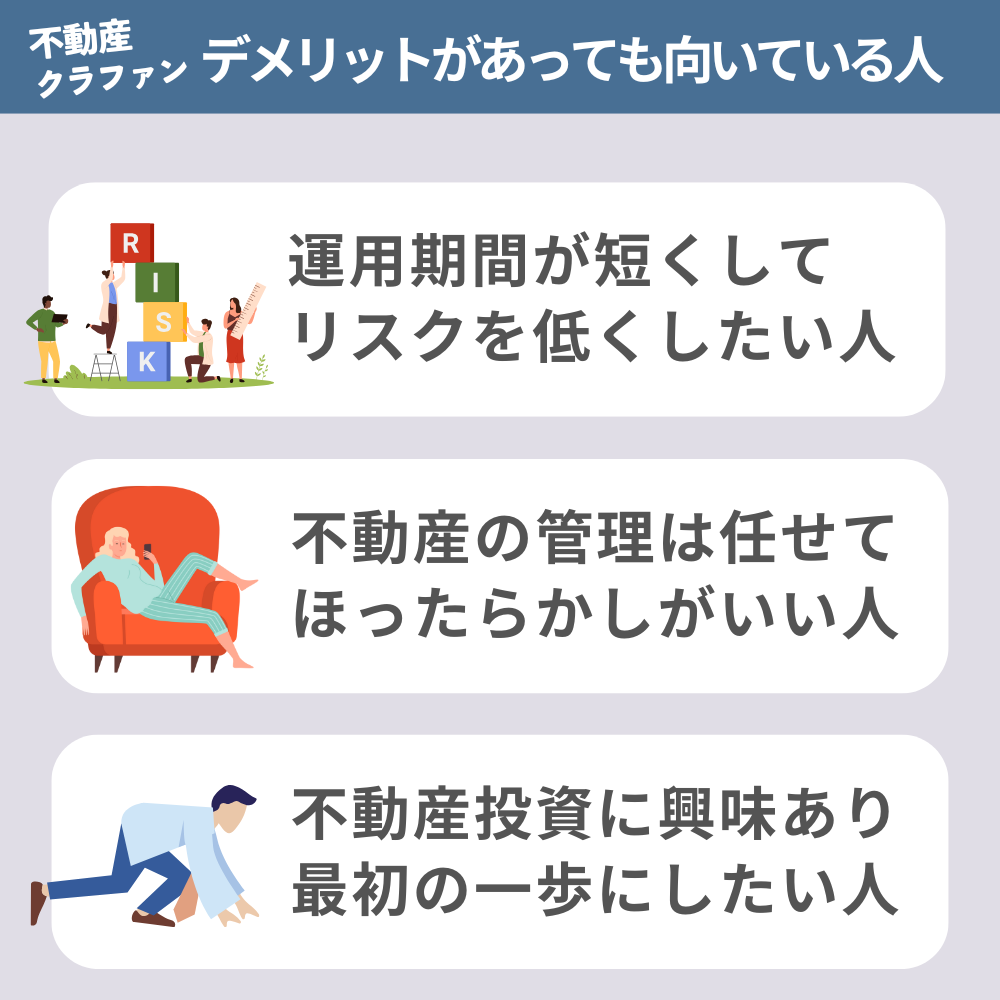

2.デメリットがあっても不動産クラウドファンディングが向いている人は?

ここまで紹介したように不動産クラウドファンディングには注意点も多くありますが、それでも以下のような方には魅力的な選択肢となりえます。

向いている人1. 運用期間が短くして、リスクを低くしたい人

不動産クラウドファンディングには、数ヶ月〜1年程度の短期運用案件が多くあります。そのため、長期にわたって資金を拘束されるのが不安な方や、市場環境の変化に影響されにくい運用をしたい人にとっては最適です。成果の確定までのスパンも短く、比較的手軽に始められます。

向いている人2. 不動産の管理は任せて、ほったらかしがいい人

現物の不動産投資のように、物件の管理や入居者対応といった手間が一切ありません。運営会社がすべてを代行してくれるため、投資家は募集に応募し、配当を待つだけでOK。本業が忙しい方や、投資の手間を最小限にしたい人にとっては非常に向いています。

向いている人3. 不動産投資に興味あり、最初の一歩にしたい人

一口1~10万円から始められる案件も多く、不動産投資に対するハードルが非常に低いのが特徴です。いきなり数千万円のローンを組む必要もなく、不動産投資の仕組みを実践的に学びながら経験を積めるため、「興味はあるけどリスクが怖い」という初心者にはうってつけの投資スタイルです。

【おまけ】心理的デメリット:怪しいイメージ

デメリット7選には入れませんでしたが、心理面におけるデメリットとして「怪しいと思われやすい」という点にも触れておきます。

これは、実際のリスクとは別に「どう感じるか?」という主観的な要素であり、感じ方には個人差が大きいため、ここでは“おまけ”としてご紹介します。

おはようございます

最近、不動産投資クラウドファンディングなるものに興味を持ってるんですけど

めっちゃ怪しいですけど、どうなんでしょう🤔 pic.twitter.com/MdPpiIEXLm— いずー@z400 (@izuuuuuuuuuuu) January 31, 2024

怪しい不動産クラウドファンディングでつw

— そうにゃん (@sousukezero) August 18, 2021

▲ Xで見られる不動産クラウドファンディングは怪しいという意見

▲ Googleの検索機能でも「不動産クラウドファンディング」と入れると、「不動産クラウドファンディング 怪しい」というセットが表示されます

▲ Googleの検索機能でも「不動産クラウドファンディング」と入れると、「不動産クラウドファンディング 怪しい」というセットが表示されます

この「怪しい」というイメージ自体は感情的なもので、投資の中身そのものとは直接関係しません。しかし、周囲の理解を得にくかったり、自分自身がどこかで不安や罪悪感を抱えてしまったりすることで、投資判断に影響するケースがあります。

たとえば、結婚してお金の使い道を家族と相談している方の中には、「夫(妻)が不信感を持ち、やるなと言われて投資できなかった」という声もあるほどで、「怪しい」こともデメリットの1つと言えるでしょう。

「怪しいイメージ」の理由は以下のようなことが考えられます。

・不動産クラウドファンディングの知名度がまだ低く、よくわからない投資=怪しいと感じる

・一部の不動産クラウドファンディングサービスにおけるSNSでの炎上

・短期運用の不動産クラウドファンディングの利回りが一般の投資よりも高く表示されやすい傾向にあり、その利回りが高すぎて怪しく見える

・不動産クラウドファンディングサービスの「労力なしで高利回り」といったアピールが、楽して儲かる詐欺のように見えてしまう

・日本国内で「クラウドファンディング」という言葉自体に対する根強い不信感

それらが複合的に相まって「怪しい」という印象が払拭されにくい背景もあります。

こうして心理的なデメリットは生まれやすいですが、不動産クラウドファンディングに対する理解がまだ十分に広がっていない今は、こうした“心理的ハードル”が投資判断に影響を与える可能性がある、ということを知っておくだけでも、冷静な判断につながるはずです。

(もちろん、自分の軸を持って判断できる方であれば、「怪しい」という周囲の声に左右される必要はありません!)

3 まとめ:デメリットを知り、納得して選ぼう

不動産クラウドファンディングには、様々なデメリットがあります。

ただし、それぞれのデメリットには理由があり、仕組みを理解した上で選べば、大きな不安なく活用できる投資方法でもあります。特に「少額から始められる」「手間がかからない」「短期での運用が可能」といったメリットは、投資初心者にとっても魅力的です。

大切なのは自分の投資スタイルに合うかどうかを見極めること。不動産クラウドファンディングは、賢く使えば、資産形成の心強い選択肢になります。