「iDeCo(イデコ)で運用を始めたいけど、実際どの金融機関がいいんだろう?」

iDeCo(イデコ)において、口座は原則として1人1口座しか開設できません。

65歳まで引き出しができないため、長期間で運用していかなければなりません。

そのため、どこで口座を作るのかが重要になります。

金融機関ごとに、手数料や運用商品等でサービスが異なるため、慎重に選択したいところですね。

そこで今回、iDeCo(イデコ)初心者に向けて「おすすめの金融機関3社」をピックアップ!

次にその金融機関から「選ぶべき商品」をまとめましたので、ぜひ参考にしてみてください。

目次

1.長期運用ならコスト重視

iDeCo(イデコ)は長期の運用になるため、コストも考慮する必要があります。

途中で金融機関変更する事もできますが、その代わり手続きが複雑だったりするので、最初からお得な金融機関を選びたいところですよね。

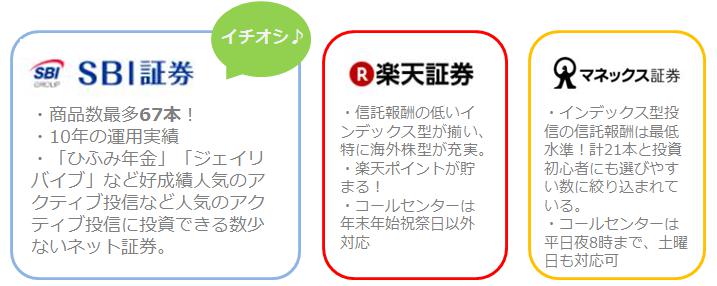

オススメの金融機関はSBI証券です。

理由は下記のとおり。

| 〇「口座管理料」が安く、コストを抑えられる

〇信託報酬が安い投資信託商品が豊富 |

SBI証券では、金融機関最多の投資信託をそろえており、iDeCo(イデコ)運用実績10年の実績があります。

また他に楽天証券とマネックス証券があります。

商品数はSBI証券にはかなわないものの、2つのポイントを抑えている金融機関として、チェックしてみるのもありですね。

楽天ポイントを貯めるなら楽天証券、低信託報酬で人気のDIAM DC国内株式インデックスファンドを買いたいならマネックス証券を選択してもいいでしょう。

では、金融機関選びで大事な2つのポイントについて、以下で詳しく説明していきたいと思います。

1-1:SBI証券は口座管理手数料が無料!

一般的にiDeCo(イデコ)を運用する際に、iDeCo専用の口座を開設する必要があります。

そのため、毎月「口座管理手数料」がかかります。

手数料の内訳として、

①iDeCo(イデコ)の実施主体である『国民年金基金連合会』に支払う手数料が月103円(年額1,236円)

②資産を預かる事務委託先金融機関(信託銀行)が月64円(年額768円)

これらの費用は、毎月の掛金から差し引かれます。

※運営管理機関に支払う手数料は、無料~約5,400円と金融機関によって異なります。

SBI証券や楽天証券、マネックス証券は運営管理手数料が無料です。

年間にかかる手数料は『国民年金基金連合会』と『事務委託先金融機関』の2箇所で合計2,004円と、年間の運用コストを抑えることができます。

みずほ銀行でも条件付きで無料になるなど、最近では「運営管理機関手数料=無料」がひとつの流れになってきているようですね。

毎月数百円でも、チリも積もればなんとやらで、30年間運用すると大きな金額になります。

ちなみに、金融機関の不満についてかなり多いのが「口座管理手数料への不満(高い!)」だそうです。

長期で運用していくものですから、期間中にかかるコストはできるだけ抑えたいところです。

参考:イデコナビ

1-2:SBI証券は「運用商品」が最多の67商品

金融機関によって、運用できる商品に差があります。

商品の種類としては、定期預金や保険の元本確保型、投資信託の元本変動型の2種類に大きく分かれ、さまざまなタイプの商品があります。

投資信託をメインに運用を予定している方は、商品のラインナップにも注目しましょう。

商品の豊富さはもちろんですが、中身も重要です。

商品を選ぶ際のポイントとして、信託報酬が低く運用成績が良い商品を選ぶようにしましょう。

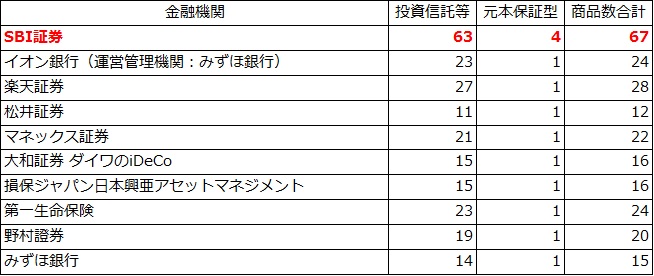

3つの金融機関の気になる商品数は上記の表の通りです。

特徴として、SBI証券の商品数は67とダントツで、投資信託・元本保証型商品どちらとも他の金融機関を圧倒しています。

楽天証券の商品数は31、マネックス証券の商品数が22でSBI証券よりは劣るものの、それでも他の金融機関と比べると商品数が多いです。

信託報酬が低い「インデックス型」商品のラインナップはどちらも引けをとらないものになっています。(「インデックス型」商品の説明については2章の商品選びで詳しく説明します。)

参考:イデコナビ

iDeCo(イデコ)の運用は長期にわたるため、

・できるだけ運用コストを抑えること

・運用商品が充実していること

この2点を抑えた金融機関で始めることをおすすめします。

金融機関によってもそれぞれに特徴があります。

・SBI証券:商品数が充実

・楽天証券:楽天ポイントが貯まる

・マネックス証券:信託報酬が最低水準のインデックス型投信が豊富

それでも迷ってしまう方は、次の章で解説する3つの金融機関を参考にしてみてください。

ちなみに、すでにiDeCoをはじめていて、金融機関を変更したい場合について

| 【補足】金融機関を変更したい・・どうしたらいい?

結論から言うとiDeCo(イデコ)の金融機関を変更は可能です。 新しい金融機関に移換する時は、運用中の商品を一旦解約して現金化する必要があります。 口座を移す手続きが完了するまでには、1ヶ月~2ヶ月くらいかかり、その間運用ができません。 市場が悪ければ、損失がある状態で現金化する事になり、口座移換手続き期間に市場が急騰したら・・最悪安く売却して高く買い直すという可能性もあり得ます。 元本確保型と言われる商品においても、途中解約で元本割れする可能性が高くなります。 金融機関によっては口座を移す時に事務手数料で4,000円程度かかるなど金融機関の変更には手間と負担がかかります。 |

なかなか面倒そうですね。

やはり金融機関選びは最初のうちで慎重に検討したほうがいいですね。

次はいよいよiDeCo(イデコ)で運用したいおすすめの商品について、見ていきたいと思います。

2.金融機関別おすすめの投資信託

次は3つの金融機関から厳選した「おすすめ投資信託商品」を紹介します。

投資信託商品を選ぶ際、まず見るべきポイントはiDeCo(イデコ)の「信託報酬」というコストです。

信託報酬は年0.5〜2%程度がかかるのが一般的です。

また、投資信託を持ち続けている間、支払わなければならないことと、保有残高が大きくなれば信託報酬も大きくなります。

長期運用になると、『1-1』で解説した口座管理手数料も考慮する必要があります。

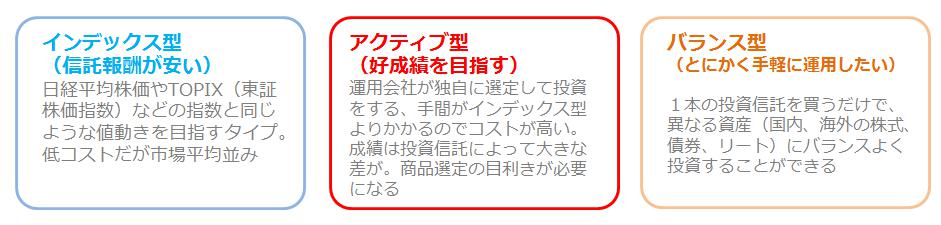

投資信託商品の中には、インデックス型とアクティブ型、またバランス型といった商品があります。

何から始めていいかわからない方はまず「信託報酬」が安価な商品から始めてみましょう。

金融機関別に運用成績がよく投資家に人気の銘柄を紹介していますので、ぜひ参考にしてみてください。

2-1:【おすすめ度NO.1!】SBI証券のiDeCo

商品数、内容ともに充実度NO1のSBI証券。

商品数は全部で67本あり、信託報酬が低いインデックス型商品を豊富に取り揃えています。

またアクティブ型では比較的信託報酬も低く、好成績運用で人気の「ひふみ年金」「ジェイリバイブ」が買える数少ない金融機関の一つです。

アクティブ型で運用を検討してみたいという方でも始めやすい商品です。

また、SBI証券は、その人の投資経験や年齢などにあった商品選びをロボットがしてくれるアドバイザーツール(無料)がありますので一度試してみるのもいいでしょう。

こちらはまだ加入していなくても利用できます♪

【インデックス型】

■国内三井住友・DCつみたてNISA・日本株インデックスファンド

主として東京証券取引所第1部(現在はプライム市場)に上場している株式に投資を行い、TOPIX(東証株価指数、配当込み)と連動する投資成果を目指して運用を行います。

信託報酬率が業界水準からみても低く、長期投資に適しています。

信託報酬:0.1728%

■ニッセイ日経225インデックスファンド

国内の株式を主要投資対象としています。

ベンチマークを日経平均株価として、それに連動する運用を行います。

同分類ファンドの中で信託報酬は十分に低く好成績を収めています。

信託報酬:0.27%

【アクティブ型】

■ひふみ年金

市場価値が割安と考えられる銘柄を選別して投資を行うとともに、市場環境に応じて株式の組入比率を調整するアクティブ運用のファンドです。

過去のパフォーマンスがインデックスファンドを大きく上回り、信託報酬も他のアクティブ型商品と比べて低いので人気があります。

※SBI証券iDeCo(イデコ)購入人気ランキング1位(2018年5月16日現在)

信託報酬:0.8208%

【バランス型】

■iFree 8資産バランス

1本の投資信託を買うだけで、「国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券・国内リート・海外リート」の8つの資産クラスにバランスよく投資することができます。

また、低い信託報酬で個人投資家に人気のある商品です。

手軽に運用したい方はこの1本の投資に絞る選択もありです。

信託報酬:0.2376%

2-2:【楽天ポイントを貯めたい方向け!】楽天証券のiDeCo

コスト面で最もお得な金融機関の一つである楽天証券。

信託報酬の低いインデックス型が豊富なのはもちろんですが、特に海外株型が充実しています。

低コストで全世界や米国に投資できる「楽天・全世界株インデックスファンド」「楽天・全米株式インデックスファンド」は注目です。

アクティブ型では「MHAM日本成長株ファンド」が好成績で人気です。

保有する投資信託の残高に応じて、楽天スーパーポイントがもらえたりします。

【インデックス型】

■たわらノーロード日経225

国内の株式を主要投資対象とします。

ベンチマークを日経平均株価として、それに連動する運用を行います。

同分類ファンドの中で信託報酬は十分に低い水準です。

信託報酬:0.1836%

■楽天・全世界株式インデックスファンド

「楽天・全米株式インデックス・マザーファンド」を通じ、主として「バンガード・トータル・ストック・マーケットETF」に投資するインデックスファンドです。

NYダウやS&P 500 指数よりも銘柄が分散されており、類似の米国株式インデックスファンドよりもファンドの管理費用が低く抑えられているため、中長期に渡る資産形成にも向いています。

楽天証券のiDeCoのみで取り扱いのある商品。

信託報酬:0.1696%

【アクティブ型】

■セゾン資産形成の達人ファンド

海外の株式を主要投資対象とします。

同分類ファンドの中で信託報酬は十分に低い水準です。

ファンドの残高は十分に大きく多くの投資家に支持されています。

信託報酬:0.5724%

2-3:【低信託報酬最安商品あり】マネックス証券のiDeCo

インデックス型投信の信託報酬は最低水準、投資信託計21本と投資初心者にも選びやすい数に絞り込まれています。

特に低信託報酬のインデックス型商品の中で、好成績を出している投資信託もあります。

マネックス証券でもロボアドバイザーを活用した「iDeCoポートフォリオ診断」サービスがあるので活用しましょう。

【インデックス型】

■DIAM DC国内株式インデックスファンド

信託報酬が安いと言われる「インデックス型」投資信託商品で最も信託報酬が低いのが特徴です。

運用会社のアセットマネジメントOneは、みずほ銀行グループの国内最大級の資産運用会社なので、安心という点でも人気がある商品です。

信託報酬:0.1674%

■eMAXIS Slim先進国株式インデックス

三菱UFJ国際投信が展開している「eMAXIS Slim」シリーズの投資信託が、先進国株式ファンドの中では最も低コストです。

圧倒的に低い信託報酬を提供するインデックスファンドのシリーズの一つ。

この商品に投資をするだけで、世界23カ国に分散投資ができるので個人投資家などに人気です。

信託報酬:0.11826%

2-4:運用の見直しはどのくらいの頻度で行えばいい?

運用の見直しについては、そう頻繁に行うは必要ありません。

投資信託においては、基準価額が変わるのは1日に1度なので、仕事中に株価を何度もチェックする必要はありません。

iDeCoもネット上で、毎日運用状況がチェックできますが、心配な人は3~4ヶ月に1回、もしくは年に1~2回、紙で運用レポートが届くときに状況をチェックし、若干の軌道修正をかければ十分でしょう。

2-5:絶対に損はしたくない!そんな人は元本確保型の定期預金がおすすめ

今まで元本変動型の投資信託について説明してきました。

「お金が減るのは絶対嫌!リスクはとりたくない!」という方は、掛金を元本確保型の定期預金で運用することをおすすめします。

iDeCo (イデコ)の商品は元本変動型の投資信託と元本確保型の定期預金・保険商品の2種類のタイプにわけられます。

| 元本確保型 | 定期預金・保険商品 |

| 元本変動型 | 投資信託 |

元本確保型の定期預金は金利がほとんどつかないので、資産が増えないというデメリットがあります。

ただ、節税のメリットを利用することで、通常の定期預金より実質利回りが高いということもできます。

例えば、年収500万円で毎月23,000円、年間276,000円をiDeCoで積み立てたとすると、毎年約55,000円分の節税になります。

これを運用利回りとしたら、20%の商品ということになり、金利がほとんどつかなくても十分メリットがあると言えます。

しかし、元本確保とは言われていても、以下の要因で結果的に「元本割れ」になる可能性もありますので注意してください。

| ・将来インフレが進んで物価が上がり、お金の価値が減る

・保険商品で満期を待たないで解約した場合「解約控除金」がかかり、金利よりも高くつく。 |

3.iDeCo(イデコ)をおすすめしない人

おすすめ金融機関と商品をまとめてきましたが、実はiDeCo(イデコ)をおすすめしない方もいます。

以下に当てはまる方はiDeCo(イデコ)をやる必要がなかったり、むしろやることでリスクが高くなること可能性があります。

| iDeCo(イデコ)をやらない方がいい人って?

1 年収が低い、支払う所得税がゼロもしくは低い人 2 扶養控除や住宅ローン控除、ふるさと納税などで控除されるものが多い人 3 貯金がない人 4 年齢が60歳近くの人 5 年金や退職金のもらえる金額が大きい人 |

一度スタートしたら簡単にやめられないのがiDeCo(イデコ)です。

スタートしてから後悔するその前にこの記事を読んで判断してみてください。

≫iDeCoはデメリットがやばい?サラリーマンにおすすめ?|メリットが少ない人とは

まとめ

iDeCo(イデコ)初心者向けにおすすめしたい金融機関3つ。

それぞれ商品を紹介してきましたがいかがでしたか?

金融機関を変更するとき手続きが面倒なので、最初からお得な金融機関を選びましょう。

金融機関を選ぶ重要なポイントは以下の2つです。

・運用コスト

・商品のラインナップが充実している

この2つをポイントにSBI証券、楽天証券、マネックス証券の3つをピックアップしました。

3つの金融機関でおすすめなのはSBI証券ですが、楽天ポイントを貯めたいなら楽天証券、特定の運用したい商品があればマネックス証券といったように、自分にあった金融機関を見つけてiDeCo(イデコ)をスタートしましょう。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。

最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。