不動産投資で忘れてはならないのが、『税金』です。

不動産の購入時や売却時、家賃収入があったときなど・・・様々な場面で税金を納税しなければなりません。

しかし、税金の種類も多く、どのタイミングでなんの税金を納付するのかわからない方も多いんじゃないでしょうか?

自分で購入もしくは売却した場合には、以下の税金が課税されます。

| 購入時にかかる税金 | 税率(税額) |

| 不動産取得税 | 3%~(控除あり) |

| 登録免許税 | 土地1.5%~ 建物0.3%~ |

| 印紙税 | 200円~480,000円 |

| 固定資産税・都市計画税 | 1.70% |

| 売却時にかかる税金 | 税率(税額) |

| 印紙税 | 200円~480,000円 |

| 登録免許税 | 2,000円~ |

| 譲渡所得税 | 20~39% |

| 住民税 | 10% |

この記事では、税金の内容をケース別に解説しています。

最後の章では節税する方法も詳しく説明しているのでぜひ参考にしてみてください。

1.不動産を購入際にかかる税金は4つ

不動産を購入・所有した際にかかる税金は4種類あります。

それぞれ内訳が細かくなっているので、ここでしっかり確認しておきましょう。

1-1:不動産取得税

不動産取得税とは、その名の通り不動産を取得した時に支払う税金です。

基本的に固定資産税評価額に対して4%の税率が課せられます。

ただし、平成33年3月31日まで原則4%の税率を3%にする特別措置があります。

その他にも様々な税の軽減措置があり、新築住宅に対しては特に手厚いものになっています。

1-2:登録免許税

登録免許税とは不動産を購入した際に発生する税金の一つであり、不動産を登記する際に課税されます。

登録免許税というのは、登記をすることで発生する税金なので、忘れずに納税しなければなりません。

今回は不動産の購入に伴って所有権を登記するので、建物の固定資産税評価額に所定の税率をかけた金額が納税額となります。

この場合、所有権保存登記を行う為、原則として0.4%の税率と決まっているため、下記のような計算式になります。

固定資産税評価額×0.4%=納税額

ただし、租税特別措置法施行令により、不動産の床面積が50平方メートルを超える場合は0.15%の軽減税率の対象になります。

その他の条件を満たしていれば、さらに税率が軽減されるので、確認しておきましょう。

1-3:印紙税

印紙税とは不動産を購入する際に、売買契約書を交わす際に発生する税金であり、契約書に記載されている金額によって納税する金額が変わります。

また、契約書に記載されている金額が1万円以下だった場合非課税となるので、収入印紙を貼る必要がありません。

ただし、契約書のどこにも金額が記載されていない場合は、一律200円の収入印紙を貼りつける必要があります。

納税する印紙税は平成32年3月31日まで軽減措置の対象となるので、金額が以下のように引き下げられています。

| 10万円以上50万円以下:200円 | 5000万円以上1億円以下:3万円 |

| 50万円以上100万円以下:500円 | 1億円以上5億円以下:6万円 |

| 300万円以上500万円以下:1000円 | 5億円以上10億円以下:16万円 |

| 500万円以上1000万円以下:5000円 | 10億円以上50億円以下:32万円 |

| 1000万円以上5000万円以下:1万円 | 50億円以上:48万円 |

購入金額に比べて少ない金額のように思えますが、必ず納税しなければならないので注意しましょう。

1-4:固定資産税

固定資産税とは不動産を所有している人に対し、不動産の所在地を管轄する市区町村が課する税金です。

毎年1月1日の時点で不動産を所有している人に納税する義務が課せられており、標準税率は1.4%となっています。

さらに、都市計画税の0.3%も納付するので、合計で1.7%となります。

固定資産税評価額×1.4%=固定資産税

ただし200㎡以下の、小規模住宅用地は固定資産税評価額は1/6。

都市計画税は評価額の1/3です。

1-5:【ケーススタディ①】3,000万円のマイホームを購入した時、どれくらいの税金がかかる?

それでは下記のケースでどれくらい税金がかかるか見てみましょう。

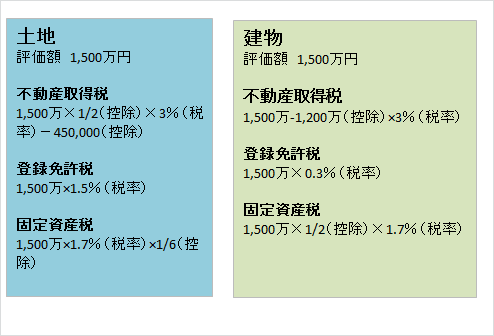

土地1,500万、建物1,500万、敷地面積100㎡の新築住宅を購入した場合で計算します。

①不動産取得税

不動産取得税は新築住宅であれば建物の評価額から1,200万円控除されます。

(15,000,000-12,000,000)×3%=9万円

土地は

評価額が半額になった後、

A = 45,000円

B =(土地1㎡当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(200㎡まで))× 3%

の控除があり、金額の高いほうが適用されます。

この場合Bは75,000×200×3%=450,000円です。

最終的な土地の不動産取得税は

(15,000,000×1/2×3%)-450,000=0円です。

②登録免許税

登録免許税が建物の固定資産税評価額が1,500万円の場合、建物の広さが50平方メートルなので税率は0.3%です。

15,000,000×0.3%=45,000円

土地は平成31年3月31日までは評価額の1.5%が課税されます。

15,000,000×1.5%=225,000円

③印紙税

上記の表より、3,000万円の不動産売買における印紙税は10,000円です。

④固定資産税

土地の固定資産税評価額が1,500万円、税率が1.7%×1/6なので、土地の固定資産税は42,585円です。

建物は新築であれば3年間1/2になるので、都市計画税と合わせて1,500万×1.7%×1/2=127,500円。

取得年の固定資産税はで170,085円です。

すべての税金を合わせると

90,000(不動産取得税)+270,000(登録免許税)+10,000(印紙税)+170,085(固定資産税)

=540,085円

となりました。

ちなみに住居用ではなく、投資用不動産を購入した場合はこれよりも税金が重くなることが多いです。

2.不動産を売却した際にかかる税金は3つ

不動産を購入・所有しただけでなく、売却したことでかかる税金もあります。

では、どんな税金がかかるのかをみていきましょう。

2-1:印紙税

印紙税は1章でご説明したように、売買契約書を交わす際に発生する税金です。

今回は不動産を売却するので、契約書に記載されている金額に応じて収入印紙を貼りつけて提出すれば納税したことになります。

2-2:登録免許税

住宅ローンを完済した場合、抵当権を外します。

土地と建物でそれぞれ1,000円。

合計で2000円支払います。

2-3:住民税・譲渡所得税

もしも不動産を売却した時に1円でも利益が出たら、住民税や譲渡所得税を納税する必要があります。

元々これらの税金は不動産を売却した際に得た譲渡所得に対して課税されるものであり、不動産を何年所有していたかで税率が変わります。

2011年から2025年の間は復興特別所得税が課せられますし、不動産を売却した際には取得税も発生します。

また、所有期間が5年以下の場合は短気譲渡所得、5年超の場合は長期譲渡所得となり、長期よりも短期の方が税率が高くなります。

短期譲渡所得の場合、所得税は30.63%、住民税が9%なので合計39.63%が課せられます。

長期譲渡所得の場合、所得税は15.315%、住民税は5%なので合計で20.315%が課せられます。

次に譲渡所得を求めますが、譲渡所得を求めるなら不動産の売却額から不動産の購入金額と売却する時にかかった諸費用を差し引いて計算しなければなりません。

不動産を購入した時の金額を取得費と呼び、減価償却して求める必要性があります。

減価償却費を求めるには、不動産の取得金額に0.9と法定対象年数を1.5倍した時の償却率、そして不動産を購入してから売却する時までの経過年数をかけて計算します。

そして購入価格から減価償却費を差し引けば、取得費が判明します。

しかし、取得費が分からない場合は、譲渡価格の5%を取得費とします。

譲渡費用は仲介手数料や印紙税など不動産を売却する際にかかった費用の合計です。

また、不動産を売却した時の金額から固定資産税の清算金を足した金額を算出したのが、譲渡価額です。

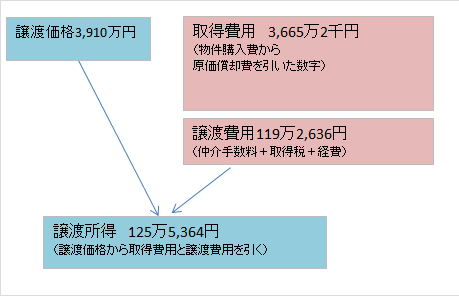

2-4:【ケーススタディ②】築6年で住まなくなってから3年が経過した住宅を売却した時、どれくらいの税金がかかる?

このケースでは、購入価格が4000万円、その内の建物と土地の金額は2000万円とし、固定資産税清算金を10万円、木造建築、売却想定金額を3900万円とします。

まず、売却想定金額の3900万円に固定資産税清算金の10万円と足すと3910万円となり、譲渡価額となります。

次に減価償却費を計算すると、建物代の2000万円×0.9×0.031×6となり、合計は334万8000円となります。

そして不動産の購入金額である4000万円から334万8000円を引いた金額の3665万2000円が取得費です。

次に譲渡費用ですが、仲介手数料を算出すると売却想定価格である3900万円に一般的な仲介手数料として売却価格の3%と消費税をかけた金額が118万2636円です。

印紙税は1万円です。

したがって譲渡費用は119万2636円ということになります。

つまり、譲渡価額の3910万円から取得費である3665万2000円と譲渡費用である119万2636円を引き、合計の125万5364円が譲渡所得になります。

◉譲渡所得税の計算

1,255,364×15.315%(所有期間5年以上の不動産に対する税率)=192,258円

◉住民税の計算

1,255,364×5%=62,768円

ただし、自宅を売却して買い替える場合は3,000万円の所得まで控除されます。

自宅であればこのケースでも納税額は0円です。

3.不動産賃貸での所得に対する税金は3つ

不動産を賃貸して利益を出しても税金がかかるので注意しましょう。

賃貸によって利益を出した家賃収入は不動産所得扱いになる為、税金が発生する仕組みになっています。

3-1:固定資産税及び都市計画税

賃貸で利益が発生していなくても、不動産を所有している時点で課税されます。

固定資産税評価額×1.4%=固定資産税になります。

3-2:所得税

所得税は1月1日から12月31日までに得た家賃収入に対して課税される税金であり、合計の所得額に応じて税率と控除金額が以下のようになります。

| 所得金額が195万円以下:税率は5% 控除額は0円 |

| 所得金額が195万円以上、330万円以下:税率は10% 控除額は9万7500円 |

| 所得金額が330万円以上、695万円以下:税率は20% 控除額は42万7500円 |

| 所得金額が695万円以上、900万円以下:税率は23% 控除額は63万6000円 |

| 所得金額が900万円以上、1800万円以下:税率は33% 控除額は153万6000円 |

| 所得金額が1800万円以上、4000万円以下:税率は40% 控除額は279万6000円 |

| 所得金額が4000万円以上:税率は45% 控除額は479万6000円 |

ベースとなる不動産の所得額は家賃収入から必要経費を差し引いて算出し、残った金額が最終的な所得額になります。

さらに所得額から様々な所得が控除されるので、控除されて残った金額が課税所得金額です。

その課税所得金額に上記の税率を加えますが、2037年までは2.1%の復興特別所得税がさらに加えられるので注意しましょう。

3-3:住民税

所得金額の10%が住民税として課税されます。

3-4:【ケーススタディ③】年間の家賃収入は300万円だった場合、どれくらいの税金がかかる?

年間の家賃収入が480万円、必要経費が50万円、総所得控除が150万円とします。

家賃収入から必要経費と総所得控除を差し引くと、残った不動産所得額は280万円です。

◉所得税の計算

所得2,800,000円時の税率は10.21%

控除 97,000円

(2,800,000-97,000)×10.21%=275,976円

◉住民税

(2,800,000-97000)×10%=270,300円

合計課税金額は546,276円となります。

4.不動産に関する税金を節税する方法は

不動産に関する税金は高いと思う人もいるかもしれませんが、節税する方法があります。

では、節税の方法をご紹介しましょう。

4-1:住宅ローン減税を利用する

住宅ローン減税とは、条件を満たしている場合にのみ、住宅ローンの年末の残高から最大1%を所得税から控除する仕組みになっています。

ただし、1年目は確定申告をする必要があり、確定申告をすることで税金が返還されます。

税金の計算は非常にややこしいので、年末に税金を支払いすぎてしまう人が多くいることから、そういった人達に対する救済措置だと言えるでしょう。

4-2:青色申告を行う

青色申告を行うメリットは、何といっても青色申告特別控除の対象になれることです。

ただし、事業的規模として不動産を扱っているか、そうでないかによって青色申告の扱いが違ってきます。

まず、事業的規模として扱っている場合は、青色申告を行うことによって最大65万円まで所得金額から控除されます。

しかし、事業的規模として認められない場合は、最大10万円までしか控除されないので注意しましょう。

青色申告を行う為には、実際に税金を支払う際に確定申告が必要です。

確定申告は以下の記事を参考にしてみてください。

≫【3分でわかる!】家賃収入がある人のための簡単確定申告のやり方

4-3:本業の所得と損益通算を行う

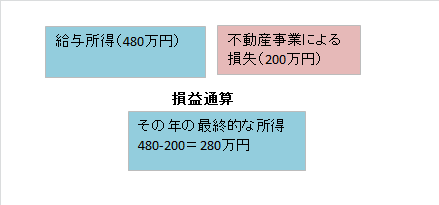

本業とは別に賃貸で利益を得ている人が覚えておきたいのが、損益通算です。

損益通算とは不動産経営によって赤字が出た場合、本業の給与所得から相殺するというものです。

サラリーマンは会社が毎月源泉所得税を税金として天引きしている為、不動産の赤字によって給与所得が減額されれば、その差額分だけ税金が戻ってくるシステムになっています。

不動産を購入した初年度などが、税金の納付額が大きいので、不動産事業単体では赤字になることがあります。

給与所得が500万円、不動産所得がマイナス50万円の場合、確定申告を行えば所得が450万円となり、納めすぎていた所得税や住民税が還付されます。

4-4:個人事業主は一定の所得以下ならば消費税を納付しなくてもよい

事務所や店舗など事業用不動産を扱っている場合、家賃と一緒に消費税を徴収します。

しかし個人事業主であれば、1,000万円以下の売上の場合、消費税の納付が免除されます。

個人の住居などの家賃には消費税は発生しません。

消費税は意外に高額になりやすいので、毎回事業用不動産の家賃が1000万円以下になるように売上高をコントロールできれば、立派な節税になります。

まとめ

不動産を扱う人なら忘れてはならない税金の納税ですが、どんな納税があるのか、どこまで支払えばいいのか分からない人もいるでしょう。

税金の計算は非常にややこしく、思わず支払いすぎてしまう人もいます。

まずはどんな税金を支払う必要性があるのかをしっかりとチェックして、きちんと計算したり節税を狙ったりするのがおすすめです。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。