今、年金問題(2000万円や受給開始年齢など)で、「副業」や「資産運用」に世の中の関心が高まっています。

実際に、証券会社の資産運用セミナーは満員が続出しており、活況を示しております。

中でも、家賃収入という、不労収入を得たいという人も増えています。

家賃収入って、アパートやマンションを人に貸したら、お金が入ってくるってイメージですが、具体的にはどうしたらいいのかご存知でしょうか。

そこで、この記事では、家賃収入を得る仕組みとそのメリット、最終的にはどのような物件を購入して、家賃収入を得ればよいかをご紹介します。

ぜひ最後までご覧ください。

目次

1 家賃収入を得る仕組みって?

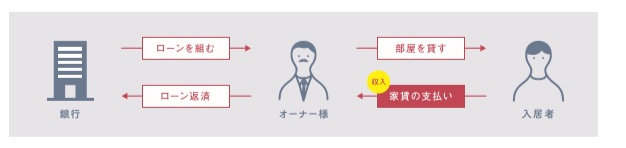

家賃収入とは、利益を目的として所有している不動産を他者に貸し出し、その対価として支払われる収入のことを言います。

そのためにもまずは、不動産を所有しなければなりません。

一般的には購入の他、相続を受けることで不動産を得ることができます。

不動産を得た後に、他社に貸し出すことで家賃収入が発生します。

家賃収入は不動産を所有しているからこそ生まれる権利収入です。所有している限り、もしけがや病気等で働けなくなったとしても、そのようなことは関係なく家賃は振り込まれます。

2 不動産投資をするメリット

では、実際始めることでどんなメリットがあるのでしょうか。

2-1 不労収入の確保

本業とは別に毎月の収入を得られる点が最大のメリットです。

しかも、家賃収入は、入居者と決めた家賃が定期的に安定的に入ってきます。

これがもしも株式や投資信託の配当であれば、会社の利益によって毎年受け取る金額が異なり、安心感がありません。最悪、無配当になることもあります。

一方、家賃収入であれば、自分で決めた家賃を受け取ることができるため、計画性にも長けています。

労働収入もあり、家賃収入もあると、より安心感につながり、心の支えとなります。

さらに不動産投資は、家賃の回収や契約の更新などの実務を管理会社に委託することができるので、不動産を多く所有していたとしても、手間がかからず、本当の意味で“不労収入”を得ることができます。

サラリーマンの副業で不動産投資が注目されるのはこういった事情があるためです。

2-2 生命保険代わり

団体信用生命保険(通称「団信」)は、ローンの返済途中で死亡または高度障害になった場合に、本人に代わって生命保険会社がローンの残りを支払うというものです。

もし団信に加入していないと、残された家族がローンを返済し続けなくてはなりませんが、

そこで、団信に加入しておくと、ローンが保険金から支払われ、完済します。

すると、毎月の家賃収入をそのまま受け取ることができるようになります。

そのため、万が一のときでもしっかりと遺族に資産を残すことができるため生命保険がわりに活用するケースもあります。

しかも、ローンは家賃から支払うことができるため、保険料は実質掛からずに活用できます。

毎月2、3万円かかる生命保険料を節約することができると、より資産を形成しやすくなります。

2-3 節税効果

不動産投資は、所得税を節税することができます。

例えば、不動産を購入した年や修繕費用がかかった年などは不動産投資の収支が赤字になることがあります。

その場合、給与所得があると、給与所得の所得と不動産所得の赤字を一緒に計算することができ、所得を減らすことができます。(損益通算)

所得が減ると、確定申告をすると事前におさめた税金が戻ってきます。

なお、不動産投資を行う上で必要な経費とは次のようなものがあります。

・管理費・修繕積立金

・火災保険料

・税金(固定資産税・登録免許税・不動産取得税等)

・物件を見に行くためにつかった交通費

・セミナー参加費など・・

は必要経費となり、家賃収入から差引くことで所得税は軽減されます。

ただし、はじめから所得税の節税目的で不動産投資をすることはおすすめしません。

お金が減ったとしても、一部しか戻ってこないため、闇雲に赤字にしては、ただお金が飛んでしまうだけです。

あくまでも、通常は黒字で一時的な赤字でないと、不動産投資はただ大きな負担としかなりませんので、注意しましょう。

2-4 年金代わり

公的年金制度が危ぶまれる中、私的年金として老後の生活の為に家賃収入を得ることができます。

特に2000万円問題では毎月5万円赤字の家計で計算されているため2000万円の老後資金を準備しなければならないといわれています。

その補填として家賃収入は毎月収入があり、長期運用ができるといった意味で年金の代わりとなります。

2-5 インフレ対策

現物資産をもつことで、インフレ対策になります。

ちなみにインフレとは、お金の価値が下がり、物の価値が上がること。

政府は「消費者物価の前年比上昇率2%」を掲げ様々な対策を打ち出し、今後インフレが進むと予測されています。

仮にもし前年比2%で物価が上昇していった場合、今100万円で買える車が10年後

100万円×(1+0.02)10 ≒120万円

約120万円を出さないと買えなくなります。

お金の価値が下がり、貯金しているお金20万円分の価値が下がったということになるのです。

インフレが進むと判断するのであれば、金やプラチナ等の貴金属や不動産等現物資産を所有することで資産の目減りを防ぐことができます。

2-6 相続対策

不動産投資は相続税の節税対策となります。

相続時、現金の評価は時価の100%となりますが、不動産は時価と比べて、評価額が半額以下になることもあります。

例えば、現金3000万円を相続する場合、当然、相続税における評価額は3,000万円となります。

しかし、ワンルームマンション1,500万円×2戸であれば、時価は3,000万円であっても、相続税における評価額は、計算方法から700万円×2戸で約1,400万円と、資産を圧縮することが可能です。

ほかにも、小規模宅地等の特例で評価額が50%下がる等たくさんの特例を利用することが可能です。

よって、相続税は現金で所有する場合に比べ、不動産は大幅に評価額を下げることができるため不動産投資は相続税対策にメリットがあるといえます。

3 家賃収入を得る方法

不動産投資の仕組みやメリットを分かったところで、実際にはどのような物件を購入していけばいいのでしょうか。

駐車場・テナントビル・居住用等ありますが、ここでは、一番分かりやすく、だいたいの人が、居住用物件で成功しているため、居住用物件を取り上げていきたいと思います。

3-1 区分で所有する

マンションを一部屋単位で所有することを区分所有といいます。

マンションの一部屋を購入し、そこから家賃収入を得る方法です。

一部屋という小さい単位のため価格がおさえられるメリットがあり、共有部分の管理は委託されているため比較的簡単です。

区分所有投資のなかでも、おすすめするのは中古のワンルームマンションです。同じ区分所有投資でも、新築に比べて中古物件は価格が安く、家賃も新築と築浅中古物件とでは、ほとんど差もないので投資効率をあらわす投資利回りも高くなります。

また、ファミリータイプよりもワンルームタイプのほうが、空室期間が短く、リフォーム工事費用も抑えることができるので、投資に向いています。

3-2 一棟で所有する

マンションやアパートを一棟購入し、家賃収入を得る方法です。

価格も高い分、数戸~数十戸から得られる月々の家賃収入のリターンが大きく、一部空室があっても、収入がなくなることは起こりにくいです。

建物の状況を理解するために物件選定が難しく、初心者には不向き。修繕計画を立てる必要もあります。

購入のために多額のローン(数千万円〜数億円)を組むためリスクは非常に高めの分、スピーディーに大きな収入が見込めます。

また、他に区分投資と違う点としては、角部屋や高層階などの人気の部屋を狙って購入することができないという点です。一棟所有の場合、不人気な部屋も含め全部屋を所有することになるので、家賃収入を得るために空室をなるべく出さない工夫が必要です。

3-3 戸建てを所有する

一軒家を購入し、家賃収入を得る方法です。

ファミリータイプだと継続して住んでくれることが多く、管理が非常にラクです。

ただ、新しい入居者をみつけるのが比較的難しいことも。

地方の一軒家であれば、区分所有と同様に比較的少額の資金から始めることができ、さらに一軒家のオーナーなのであなたの意志で家賃や修繕計画を決めることもできます。

ファミリー向けの物件とするだけでなく、シェアハウスとして経営することもできます。

一軒家は、一度入居者が来ればしばらく入居し続けることが多い特徴があります。しかし逆に言うと、1月から3月までの引っ越しシーズンのピークを逃すと、半年以上も入居者が現れず家賃収入を得られないことも珍しくありません。

4 初心者は都心の中古ワンルームマンション投資が向いている理由

3つの建物について紹介しましたが、実際はどの物件から始めるべきでしょうか。

結論からお伝えすると、初心者は都心のワンルームマンションから始めることをおすすめします。

なぜなら、不動産投資で一番重要なことは、利回りではなく、いかに空室期間を減らすことができるかが勝負だからです。

空室だと、家賃収入がないわけですから、空室は一日でも早く解消しなければなりません。

そこで、空室を埋めやすい都心のワンルームマンションがおすすめとなるわけです。

それでは、なぜ空室が埋めやすいか、またそれ以外にある初心者に向いている理由についてもあわせて、解説いたします。

4-1 初期費用がおさえられる

ワンルームマンションは不動産投資の最小限の単位です。

一棟マンション、アパートに比べて物件価格が安いので始めやすく、ローンを利用して購入ができるためまとまったお金がなくても運用可能です。

安いことで借入額も少なくすみ、更に融資が通りやすいので始めやすいという利点もメリットもあります。

借金をすることで、本来であれば、貯蓄が貯まってからしか始められない不動産投資が少しの自己資金ですぐに始めることができます。

実際に自己資金が0円でも始めることができ、価格が1500万円のマンションも自己資金を支払うことなくローンで購入することが可能です。

ただし、マンション投資は初期費用の他にもいろいろと費用がかかる可能性がありますので、余剰資金は必要です。

また、ローンを組むことによってレバレッジ効果もうまれ、効率を一気に上げて、資産形成がしやすくなります。

4-2 賃貸需要がある

晩婚化が進み、生涯独身の割合も増える中、特に都心の単身者が増加中です。

そのため、エリアが「東京都心」の物件は賃貸需要が高く、人口が減少する中でも安定的な不動産投資をすることが可能です。

さらに土地が少なく新規でマンションを建てづらく、供給数が今後増える可能性は低いため、中古物件でも十分に賃貸需要はあります。

こちらの記事でも詳しく解説しております。

4-3 資産価値がある

賃貸需要が高いことから、多くの人が都心のマンションを欲しいと思っています。

そのため、資産価値があり、しかもほしい人がたくさんいるため流動性が高く、いつでも売却が可能です。

また、供給数が減少傾向ということをとっても資産価値は維持しやすいと言えるでしょう。

なお、駅から徒歩10分以内に建築されている物件は立地が良いためより賃貸需要が落ちにくい傾向にあります。

5 初心者におすすめ記事

他にも必ず読んでおいてもらいたい記事を紹介します。

特に他人の失敗からは多くのことを学ぶことができますので、ぜひご覧くださいね。

①ワンルームマンション投資の成功者があえて「やらない」8つの事とは

②不動産投資「7つのデメリットと回避法」まとめ【疑問解消Q&A付】

③投資用マンションの失敗原因1位!空室の長期化を防ぐ物件選びの基準

④不動産投資は会社員が「副業」としてやるメリットが大きい3つの理由

6 まとめ

いかがでしたか。

不動産投資は誰でも簡単に、本当の意味で不労収入を得ることができます。

しかも、生命保険のかわりや節税効果等の副産物もあるため、より資産を形成しやすくすることが可能です。ぜひ、不動産投資を始めてみてくださいね。

もし始める場合は、都心の中古ワンルームマンションがおすすめです。

賃貸需要が高く、資産価値も高いため、自己資金が少なくても始められます。

より詳しく知りたい人はトラストが開催しているセミナーにもぜひご参加ください。

本記事を読んで投資・副業・不動産投資にご興味を持たれた方は、ぜひ株式会社TRUSTの【中古マンション投資セミナー】へのご参加を検討してみてください。心よりお待ちしております。