実際のところ、みんないくら貯金をしているの?

いくら貯金をすれば不安を払拭できるの?

老後2000万円問題が騒がれる中、将来の生活に不安を感じている人も増えています。

実は、現代の高齢家庭は貯蓄がない家庭が多く、ほとんどの家庭が貯金1,000万円前後。

では、私たちは今後どのくらいお金を用意したらいいのでしょうか。

この記事では、みなさんの実際の老後資金額と現実的な老後資金1,000万円で生活する方法を確認していきます。

是非参考にしてください。

目次

1.現在の60歳代の半数は1000万円以下の資産額でやりくりしている

平成29年度家計の金融行動に関する世論調査によると、60歳代の資産の平均保有額は、

単身世帯で、1,835万円

2人以上世帯で、1,411万円

そして半数の方は、1,000万円以下の資産額でやりくりをしていることがわかりました。

参考:金融広報中央委員会 家計の金融行動に関する世論調査 平成29年調査結果

上記の平均は一部の資産家の方が、平均を引き上げている結果です。

お金があるところには、使いきれないだけのお金がありますが、半数以上の方は、むしろ老後資金が不足しています。

高齢者世帯でも二極化が進んでいます。

2.ゆとりある老後生活を送るには夫婦で最低4170万円必要!?

ゆとりある老後生活には、夫婦で約4,170万円、独身で5,800万円必要といわれています。

詳しくは、こちらの記事をご覧ください。

ゆとりのある生活といっても、普段の生活にちょっとした贅沢をするだけです。

ゆとりある老後生活費は平均34.9万円。最低日常生活費は平均22.0万円。

最低日常生活費以外に必要と考える金額は平均12.8万円となっています。

参考:生命保険文化センター「生活保障に関する調査」/平成28年度

主な使途は、「旅行やレジャー」がもっとも高く、以下は「身内との付き合い」、「趣味や教養」、「日常生活費の充実」と続きます。

この費用を工面するために、3,000万円以上の金額が必要となります。

生活にメリハリは大事ですが、ちょっとした贅沢をやめれば、老後資金はもっと少なくても暮らしていけるのではないでしょうか。

参照:生命保険文化センター「生活保障に関する調査」/平成28年度

3.老後資金が1000万円しかなくても生活をしていく方法

多くの方が、1,000万円以下の老後資金でやりくりをしています。

それであれば、実際に老後資金1,000万円しかなくても老後生活をしていくことは可能であると考えられます。

しかし、それぞれの葬式代約200万円、計400万円やお墓代約200万円の死後の清算費用、死亡までの医療費、住居費等を見積もると、老後資金1,000万円は使い果たしてしまいます。これでは、生活費の補填に使用することはできません。生活のやりくりこそが重要となります。

高齢夫婦無職世帯の家計収支

| 実収入 (内社会保障給付) |

209,198 (191,880) |

食料費 | 64,444 |

| 住居費 | 13,656 | ||

| 光熱費 | 19,267 | ||

| 家具・家事用品費 | 9,405 | ||

| 被服費 | 6,497 | ||

| 保険医療費 | 15,512 | ||

| 交通・通信費 | 27,576 | ||

| 教育費 | 15 | ||

| 教養娯楽費 | 25,077 | ||

| その他の支出

(内交際費) |

54,028 (27,388) |

||

| 税金、社会保険料 | 28,240 | ||

| 支出合計 | 263,717 | ||

| 収 支 | -54,519 | ||

参照:総務省統計局 家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―より

収支の状況は総務省の家計調査の平均額ですが、食料費や教養娯楽費、その他の支出に含まれる交際費は節約がしやすい部分です。

努力をすれば、最低日常生活費の平均22.0万円までは下げることは可能でしょう。

それでも足りないので、次のような対策が必要となります。

| ① アルバイトやシルバー人材センターでの仕事等労働収入を得る

② 子や親戚と協力し、同居をする ③ 年金の繰り下げ受給をする |

3-1:アルバイトやシルバー人材センターでの仕事等労働収入を得る

老後資金が不足している場合はとにかくアルバイトを始めてください。

なかなか雇ってもらえないときはシルバー人材センターにも相談してみましょう。

1人月15万円でも2人なら30万円稼げます。60歳から70歳まで続けたら、10年間で3,600万円です。

これなら、十分に老後生活を送っていけます。

3-2:子や親戚と協力し、同居を検討する

住居費、光熱費を節約するために子や親戚と協力し、同居を検討します。

特に単身世帯同士であれば、共同生活をすることで、全体的に支出額を減少させることができます。

自宅を売却することができれば、老後資金に充てることができます。

ハードルは高いですが、一度、話し合いの場をもたれてはいかがでしょうか。

3-3:年金の繰り下げ受給をする

国民年金と厚生年金はそれぞれ繰り下げ受給することが可能です。

繰り下げ支給をすると、年金が増加します。

増加した年金は、死亡するまで一生変わらず受け取ることができます。

| 増額率=(65歳に達した月から繰下げ申出月の前月までに月数)×0.7% |

受給を1か月繰り下げることで0.7%ずつ増え、70歳まで繰り下げると最大42%増額します。

| 請求時の年齢 | 増額率 |

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.00% |

繰り下げ支給の例を1つあげます。

| 夫が平成15年4月以降に平均給与30万円で厚生年金40年間加入。

妻を扶養にした場合で年金を繰り下げ受給し、70歳から受給を開始した。 夫:国民年金779,300円×142%=1,106,606円 厚生年金831,000円×142%=1,180,020円 1,106,606円+1,180,020円=2,286,626円 毎月190,552円 妻:国民年金779,300円×142%=1,106,606円 毎月92,217円 190,552円+92,217円=282,769円 |

70歳からではありますが、毎月約28万円を受け取ることができれば、老後資金が少なくても生活は可能です。

年金を受給するまでの間、2人で70歳までアルバイトをして稼いでいれば、年金生活が始まったとしても生活レベルをそれほど下げずにすみます。

しかし、夫がなくなり、妻の年金だけとなると、一気に年金支給額が減り、老後資金も不足する事態になりかねません。

上記の場合で夫が先に死亡したとすると、遺族厚生年金として、夫の厚生年金が妻に4分の3が支給され、毎月165,968円受け取れます。

この金額でも生活できるよう60歳から70歳までは最後の老後資金を得るチャンスです。

この期間に必ず準備をしましょう。

当然、年金を繰り下げると、年金の受給がないため、仕事を続けていかなければなりません。

できれば、70歳といいたいところですが、できるところまででよいので、頑張ってみてください。頑張った分は、しっかりと年金額に反映されます。

4.今から準備しておけば、老後資金は難なく貯められる。

40代~50代の方はまだ、老後資金を作るのに時間の余裕があります。

20代~30代であれば、まだ老後のことを考えることも少ないでしょう。

しかし、若いといっても最低限の老後資金1,000万円を貯めるのは非常に大変です。

次の表をご覧ください。

60歳までに1,000万円を貯める場合に必要な毎月の積立額

| 20歳 | 25歳 | 30歳 | 35歳 | 40歳 | 45歳 | 50歳 |

| 20,834円 | 23,810円 | 27,778円 | 33,334円 | 41,667円 | 55,556円 | 83,334円 |

退職金がない場合は老後資金を一切考えていない20歳でさえ、月2万円以上の積立を行わないと60歳までに老後資金1,000万円には到達しません。

40代~50代で教育資金がかかる年代から始めると、老後資金を積立すること自体、非常に困難といえるでしょう。

20歳でも早すぎることはありません。今から始めてみましょう。

資金を作るためには資産運用と節約で収入を増やして、支出を減らすことが重要です。

資産運用や節約についての詳細は、次の記事をご参考ください。

これで、最低限の老後資金は準備できそうです。

あとは、ゆとりある老後生活を過ごすために年金を増やしていきましょう。

老後資金の主な収入源は年金です。

年金を多く受給できれば、老後資金が少なくても生活していくことは可能です。

年金を増やす方法を確認していきましょう。

4-1:共働きで年金を増やす

夫もしくは妻のみが働いた場合、扶養となった一人は厚生年金がほとんどなく、国民年金のみとなります。

国民年金は、平成30年度の満額支給分で年間779,300円。月額64,941円です。

平成28年度厚生年金保険・国民年金事業の概況によると厚生年金支給額は平均月額147,927円。国民年金と厚生年金の合計は212,868円。

扶養の方の国民年金64,941円が受給できるため、毎月277,809円。

最低日常生活費の平均が22.0万円と考えると、老後資金を取り崩すことがなく、これならやっていけそうな気がしますね。

しかし、厚生年金支給額は現在65歳を超えている人の平均の金額です。

現役世代が将来それほどもらえるのでしょうか。

年金支給額の早見表を用意しましたので、確認してください。

平成15年3月まで(賞与分は算定せず、月給のみで計算)

| 加入期間 | 平均給与(月給) | ||||

| 10万円 | 20万円 | 30万円 | 40万円 | 50万円 | |

| 1年 | 9,000 | 18,000 | 27,000 | 36,000 | 45,000 |

| 5年 | 45,000 | 90,000 | 135,000 | 180,000 | 225,000 |

| 10年 | 90,000 | 180,000 | 270,000 | 360,000 | 450,000 |

| 15年 | 135,000 | 270,000 | 405,000 | 540,000 | 675,000 |

| 20年 | 180,000 | 360,000 | 540,000 | 720,000 | 900,000 |

| 25年 | 225,000 | 450,000 | 675,000 | 900,000 | 1,125,000 |

| 30年 | 270,000 | 540,000 | 810,000 | 1,080,000 | 1,350,000 |

| 35年 | 315,000 | 630,000 | 945,000 | 1,260,000 | 1,575,000 |

| 40年 | 360,000 | 720,000 | 1,080,000 | 1,440,000 | 1,800,000 |

平成15年4月以降(賞与を含めた年収で計算)

| 加入期間 | 平均給与(賞与を含む年収÷12) | ||||

| 10万円 | 20万円 | 30万円 | 40万円 | 50万円 | |

| 1年 | 7,000 | 14,000 | 21,000 | 28,000 | 35,000 |

| 5年 | 35,000 | 70,000 | 105,000 | 140,000 | 190,000 |

| 10年 | 70,000 | 140,000 | 210,000 | 280,000 | 350,000 |

| 15年 | 104,000 | 208,000 | 312,000 | 416,000 | 520,000 |

| 20年 | 138,000 | 276,000 | 414,000 | 552,000 | 690,000 |

| 25年 | 173,000 | 346,000 | 519,000 | 692,000 | 865,000 |

| 30年 | 208,000 | 416,000 | 624,000 | 832,000 | 1,040,000 |

| 35年 | 242,000 | 484,000 | 726,000 | 968,000 | 1,210,000 |

| 40年 | 277,000 | 554,000 | 831,000 | 1,180,000 | 1,385,000 |

なんと、平成15年4月以降に平均給与50万円で40年間支払ったとしても、現在の受給額の平均147,927円に及ばない状況です。

今後、厚生年金の受給額の平均は年数を追うごとに下がることが予想されますね。

それでは、現在、年金を受給している世帯は、専業主婦(夫)世帯も多かった時代ですが、もし、現役世代の場合が専業主婦(夫)世帯した場合はどのようになるのでしょうか。

1つ例を挙げます。

| 夫が平成15年4月以降に平均給与30万円で厚生年金40年間加入。

妻を扶養にした場合 夫:国民年金779,300円+厚生年金831,000円=1,610,300円 毎月134,191円 妻:国民年金779,300円 毎月64,941円 |

最低日常生活費が22.0万円としても、毎月2万円を老後資金から取り崩さなければなりません。

それであれば、扶養には入らず、共働きをし、もう片方の方が平均給与20万円を受け取りながら、生活するとどのようになるのでしょうか。

| 夫が平成15年4月以降に平均給与30万円で厚生年金40年間加入。

妻が平成15年4月以降に平均給与20万円で厚生年金40年間加入した場合 夫:国民年金779,300円+厚生年金831,000円=1,610,300円 毎月134,191円 妻:国民年金779,300円+厚生年金554,000円=1,333,300円 毎月111,108円 |

最低日常生活費22.0万円かかる場合、最低限必要な収入は確保したといえます。

これであれば、老後資金1,000万円でも暮らしていける可能性があります。

専業主婦(夫)世帯は、資産や老後資金が潤沢にある場合を除いて将来厳しい状況になります。共働きを前提に考えていきましょう。

4-2:個人年金保険で積み立てる

給料が上がらず、将来の年金額に不安がある場合、生命保険会社の個人年金保険を検討することも重要です。

例えば、上記の専業主婦(夫)世帯の場合、月2万円不足するので、年間30万円受給する個人年金保険に入ることで、最低限の生活を確保することが可能です。

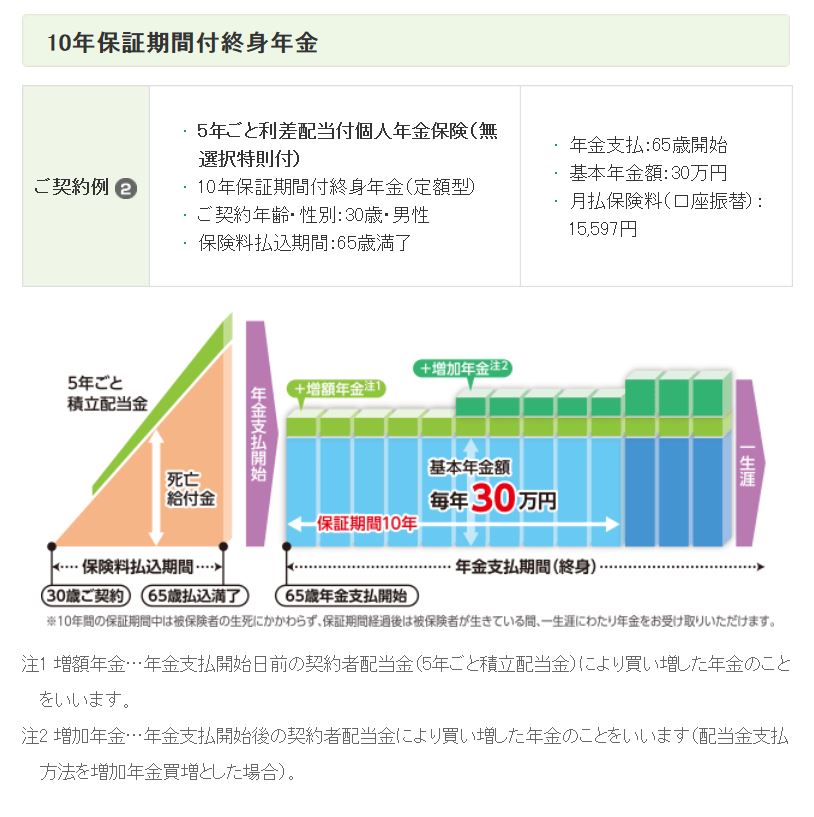

そこで、三井住友海上あいおい生命保険 &LIFE 個人年金保険 の受給例を挙げてみます。

引用:三井住友海上あいおい生命保険 &LIFE 個人年金保険

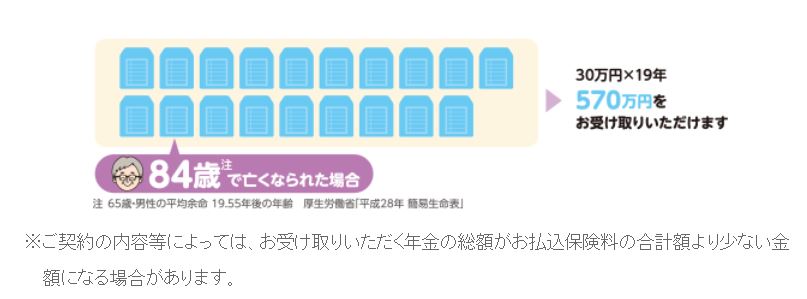

今回は、ご紹介するのはあくまでも死亡するまで受け取れる終身年金タイプです。

この場合、10年確定年金タイプと比べて毎年の受給額は減ってしまいますが、90歳、100歳まで生存している場合でも受給できるため、長生きリスクを考えた場合は、こちらを選択したほうがいいです。

しかし、メリット・デメリットがあります。

| メリット

・死亡するまで受給できる。長生きした場合は払込保険料よりも多くの年金を受け取れる。 ・生命保険料控除が長年利用できる。所得税、住民税の節税につながる。 デメリット ・平均年齢よりも早く亡くなってしまった場合は、払込保険料に比べて、受取年金は少なくなる。 |

老後資金が少ない場合、80歳、90歳になったときに働けるわけではないので、損をする可能性があるといえど、終身年金を選びましょう。

まとめ

統計の結果、半数の方は必要最低限の老後資金さえも準備ができていない驚きの結果となりました。

今の現役世代の方々は現在の年金受給額に比べて、少なくなることが予想されます。

加えて、平均年齢は今後ものびる傾向にあり、今まで以上に老後資金を用意しないと、立ち行かなくなります。

公的年金、個人年金を上手に活用し、毎月の年金額を上げることと個別に老後資金を準備することが大切です。

20歳から始めても早くはありません。

計画的に準備をし、ゆとりある老後生活を送れるようにしていきましょう。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。

違いを徹底比較!")