連日のように年金問題が取りざたされている今、「そろそろ、資産運用をはじめなきゃな・・・」と考えている方も多いんじゃないでしょうか?

特に、iDeCoやNISAに加入する人が年々増加傾向にあります。

しかし、みんながやっているからといって、それが『あなたにとっての最適』なのかどうかはわかりません。

それぞれの資産運用の目的が違いますので、同じものを選べば大丈夫とはならないのが、資産運用の難しいところでもあります。

そこで、今回の記事では12種類の資産運用を紹介しています。

あなたにあった資産運用をみつけるお手伝いができれば幸いです。

1.資産運用全12種類を徹底解説!

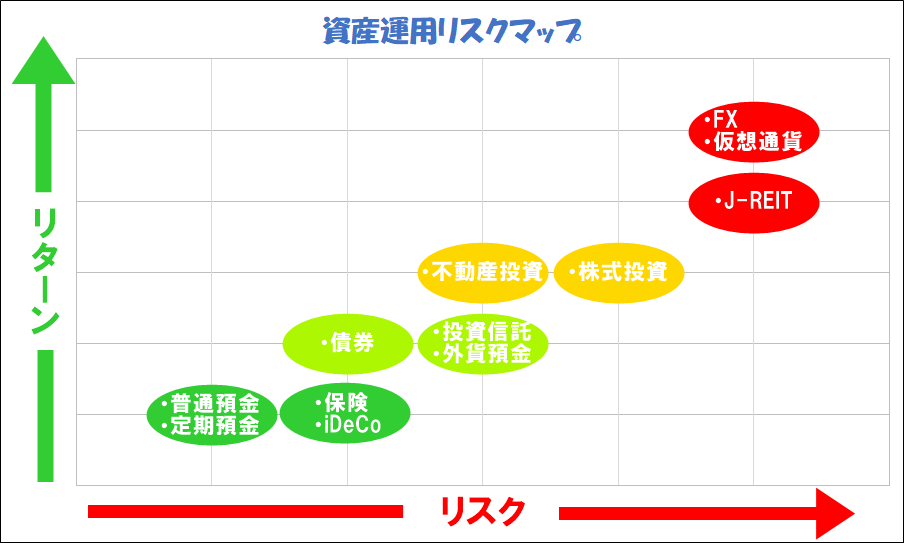

下図は、今回ご紹介する資産運用方法のリスクマップです。

リスク(危険性)が高いものほどリターン(利益)が大きいことが分かります。

それでは、12種類の資産運用とその特徴について見ていきましょう。

1-1:普通預金

みなさんの最も身近にある資産運用が普通預金です。

何気なくATMで出し入れしている普通預金口座にも実は金利が設定されているんです。

銀行では口座に預け入れられた預金を、企業に貸し出すなどして運用しています。

そこで得た利益から普通預金の利息を付与するため、普通預金も資産運用の一つになります。

しかし、銀行の普通預金の金利は2018年の時点で0.001%。(※自社調べ)

付与される利息は雀の涙ほどなので、資産運用目的で普通預金口座を利用している方は少ないかと思います。

むしろ、ATMを利用する度に利息の10倍以上にもなる手数料が発生することを考えると、資産運用というよりも、手数料をいかに節約するかを考えたほうが賢いと言えるかもしれません。

| 【いくらから始められる?】1円~

【利回りなどのリターンは?】100万円預けて1年で「8円」 【リスクレベル(3段階)】★ 【注意ポイント】タンス預金以上資産運用未満という感覚で、手数料の節約に注力しましょう。 |

1-2:定期預金

普通預金よりは利率が高いのが「定期預金」です。

普通預金が0.001%であれば、定期預金は0.1%の高めの金利が設定されるものもあります。

実に普通預金の100倍と考えると魅力的に思えますね。

定期預金はその名のとおり「一定期間の預け入れを条件に高金利が付与される」という資産運用です。

3か月という短期間のものから5年、10年といったものがありますが、期間中に解約すると当初の利息は付与されません。

普通預金より金利は高い分、満額の利息を受け取るためには、預入期間に引き出しができないため、資産運用の面では、今ひとつと言えます。

| 【いくらから始められる?】1円~

【利回りなどのリターンは?】3年定期0.1%に100万円預けると3年後の利息は3002円(税抜) 【メリット】少額からはじめられる・元本保証がある(1000万円) 【デメリット】金利が少ないため、インフレの影響をモロに受ける 【リスクレベル(3段階)】★ 【注意ポイント】使う予定も運用の予定も無いお金を預けるという感覚で利用するのがベスト。尚、利息にも税金が課税されますので税引後利息は約2400円となります。 |

1-3:保険

「保険」を資産運用の一つとして考える方は少ないかもしれません。

保険というと、いざという時に備えるという印象が強いかもしれませんが、実は資産運用の側面もあるんです。

保険で資産運用を考えるのであれば「保障」「積立」という2つの考え方があります。

例えば、オリックス生命保険「終身保険RISE」という商品ですと、満期時に返戻金が受け取ることができますが、仮に死亡保険500万円に30歳で加入して月1万円ほどの保険料を30年続けると、払込み保険料約390万円に対して満期時の返戻金は430万円。

40万円もお金が増えて戻ってくる上に死亡保障もあり、節税効果もあります。

短期的な利益を得るようなものではなく、老後の備えとしても万一の際の備えとしても、保険は資産運用としては魅力的な商品の一つと言えるでしょう。

| 【いくらから始められる?】数千円から加入できる保険も多くあります。

【利回りなどのリターンは?】保険で資産運用をした場合の実質的な利回りは1%にもなりませんが、定期預金より高い利率で運用でき、万一の際の保障が受けられるローリスク・ローリターンの運用と考えましょう。 【メリット】万が一に備えることもできる 【デメリット】満期前に解約すると元本割れリスクがある 【リスクレベル(3段階)】★ 【注意ポイント】返戻金があっても中途解約時に元本割れを起こす可能性があり、毎月一定額を払い続けるのに対して、自由にお金の出し入れができないのはデメリットと言えるでしょう。 |

1-4:iDeCo(イデコ)

聞き慣れないという方も多い「iDeCo」は、確実性のある中長期的な資産運用ということで人気のある商品です。

簡単に言うならiDeCoは個人年金の一つともいえます。

つまり、毎月一定のお金を掛け金として積み立てつつ、個人で投資信託や保険といった商品を選んで運用していくものです。

主なメリットは以下の3つ。

| ・掛け金の全額を所得から控除できるため節税になる

・投資商品を自分で選べる ・運用益全てと受取時の一定額が非課税 |

iDeCoは将来の年金不安の影響もあり、国が個人の資産形成のために導入した制度です。

仮に企業年金の無い会社にお勤めの30歳の方が毎月1万円を積み立てると、毎年1万8千円の節税が見込め、元本360万円を約420万円に増やすことができます。

60歳以降の受取方法は、3種類あります。

・分割(年金方式)

・一時金(一括)

・両方併用併用

支払期間は5~20年ですが、分割の場合は金融機関により毎月、各月、3か月に1回など受け取りのタイミングが違います。

将来の年金にプラスする確実な資産運用としておすすめの資産運用の一つです。

| 【いくらから始められる?】最低5000円から1000円単位で設定可能です。お勤め先や年収により掛け金の上限があります。

【利回りなどのリターンは?】上記シミュレーションをベースとすると、30年間で54万円の節税、運用益の非課税額が約12万円、運用益は約60万円となりますので、最終的に126万円も得することになります。 【メリット】税制上の優遇を受けることができる 【デメリット】原則60歳まで引き出せない 【リスクレベル(3段階)】★ 【注意ポイント】iDeCoは60歳まで掛け金を引き出したり使うことができないデメリットがあります。また、手数料が新規加入時の手数料や口座管理手数料、給付時の手数料がかかるため、運用コストが高いのもデメリットです。 |

詳しくは以下の記事でもご紹介していますので、参考にご覧になってみてください。

1-5:投資信託

投資信託とは一万口単位で購入できる投資商品ですが、私たちが購入したお金をプロが集まる機関(ファンド)が運用し、得た利益から「分配金」を支払ってくれるというものです。

一万口といっても多くの商品が「一万口=1万円(これを「基準価格」と言います)」で購入できます。

ファンドの投資対象となるのは株や債券、外貨など様々ですが、その額は何十億、何百億、種類によっては何兆円にもなります。

但し「プロが運用する=ノーリスク」ではなく、購入時に一万口=1万円の基準価格でも、数か月後に9000円、8000円と下がることもあります。

株式投資と似ていますが、投資信託は株、債券、外貨、REITという様々なものに分散しているものが多いためリスクは低めであり、得られる利益は多くはありません。

分配金は毎月分配型の投資信託であれば一万口で数十円、年2回分配であれば数百円~2000円未満という目安になり、商品によるものの利回りは大体5%くらいと言われています。

| 【いくらから始められる?】一万口あたり1万円が基準。安いもので1000円台、高いと2万円を超えるものもあります。

【利回りなどのリターンは?】ほとんどが10%未満である為、一般的に目標利回りは10%以上と言われています。 【メリット】少額からはじめることができ、リスクも低め 【デメリット】手数料がかかる・市場の値動きによって影響を受ける 【リスクレベル(3段階)】★★ 【注意ポイント】投資信託には「販売手数料」「信託報酬」「信託財産留保額」という3つの手数料があり、これらを差し引くと利益が0円orマイナスということも珍しくありません。手数料が安く分配金の高い、運用成績が良いものを探すことが重要です。 |

1-6:外貨預金

続いてご紹介させていただくのは「外貨預金」です。

外貨預金は日本円を外国のお金に代えて預金するものです。

損益のもととなるのは「金利」と「為替差益」です。

日本の普通預金金利が0.001%なら、米ドルならで0.2%、オーストラリアドルなら0.3%(※2018年8月24日時点)となり、日本の普通預金金利の比ではありません。

外貨定期預金ともなると、年率1%以上の金利が付くことも珍しくなく、100万円を1年間預ければ満期時に1万円以上の利息が付くことになります。

ただし、これは為替レートが変動しなかった場合のお話です。

1ドル=100円というレートで100万円投資するとしたら、1万ドルを運用することになりますが、これが1年後に99円(円高)になったら99万円に目減りします。

逆に1ドル=101円(円安)になれば101万円とプラスになります。

預金の一種ですが、外貨預金は元本割れリスクのある商品であることは覚えておきましょう。

| 【いくらから始められる?】基本は1通貨単位。数十円で預け入れられる通貨もあれば、0.1通貨以下(数円)から預け入れ可能な金融機関もあります。

【利回りなどのリターンは?】100万円を金利1%で預け入れれば1年後に1万円。為替変動で円安になれば数十万円の利益となることも。 【メリット】金利が高い・為替差益が期待できる 【デメリット】換金する際に為替手数料がかかる・為替差損のリスクがある 【リスクレベル(3段階)】★★ 【注意ポイント】1通貨あたり数十銭~1円分の為替手数料がかかることが多く、1通貨25銭の手数料とした場合、100万円(1万通貨分)預け入れ直後に円に戻すと2500円の手数料がかかるということになりますので、中長期的な運用が望まれます。 |

1-7:債券

定期預金代わりに購入する方が多い「債券」。

個人の方が購入できる主な債券は「個人向け国債」「公募地方債」「個人向け社債」です。

定期預金代わりとは申しましたが、ネットバンクの多くが0.1%などの定期預金金利を打ち出す中、国債は3年物、5年物で0.05%(税引前)となっており、効率の良い投資とは言い難いところ。

対する地方債は、東京都が過去に発行した「東京グローバル都債」なら利回り0.12%というものもありましたが、儲かるというイメージとは遠い印象です。

しかし「個人向け社債」は比較的に人気があります。

例えば、一般の方にも馴染み深い会社で個人が購入可能なものとして「ソフトバンク社債」といったものがあります。

6月に募集を終了していますが、償還期間は6年で、利率は年1.57%と高めなため非常に人気です。

債券での資産運用はローリスクローリターンでもじっくり運用したいという方にオススメです。

| 【いくらから始められる?】国債や地方債であれば1万円から。社債は10万円以上からというものが一般的です。

【利回りなどのリターンは?】国債、地方債は0.1%未満が多く、社債は0.2~1.5%と幅広くなっています。 【メリット】満期時に元本と利息がもらえる 【デメリット】満期日前に売却した際は、損失リスクがある 【リスクレベル(3段階)】★★ 【注意ポイント】債権は「円建て」「外貨建て」や、株式に転換できる権利付きの「新株予約権付社債」というものもあります。 |

1-8:不動産投資

ここまでご紹介させていただいた中で最も安定的ながら、高額となるのが「不動産投資」です。

フルローンで不動産を購入することもできますが、できれば初期費用として物件価格の1割くらいは用意したいところです。

しかし、証券投資などと比べて価格変動による元本割れを日頃から気にする必要もなく、入居者さえ確保できれば毎月の安定した収入がほぼ約束されるのは、現物の不動産投資ならではと言えます。

ローンで購入する場合、ローンの完済後、入ってくる家賃はすべて収入になります。

ここ数年で不動産投資は不労所得の代名詞のように扱われることが多くなりましたが、まとまったお金が必要であることと、すぐに現金化できるものではないというのがデメリットとなります。

| 【いくらから始められる?】0~数百万円(物件価格やローンの条件による)

【利回りなどのリターンは?】年間利回り10%以上で運用されている方も中にはいますが、5~8%くらいで運用されている方が多いようです。 例えば1500万円の都内のワンルームマンションを購入し、家賃が月75,000円の場合、年間約90万円の収入で利回りは4〜5%となります。 【メリット】毎月の家賃収入を得ることができる・現物資産なので、インフレに強い 【デメリット】空室リスクがある・ローンの支払いが家計を圧迫するリスクがある 【リスクレベル(3段階)】★★ 【注意ポイント】不動産投資で最も注意すべきは空室とローンのリスクです。他の投資と違って空室が出てローンや税金の支払いができないと不動産そのものが差し押さえられることもありますので、毎月のキャッシュフローを十分にシミュレートしてから始める必要があります。 |

1-9:株式投資

多くの方に知られている「株式投資」ですが、一般的に「相場が安い時に買って上がったら売る」という方法が良く知られています。

株式投資は、株主になることで、決算月に一定の割合で「配当金」を受け取れます。

配当額は企業によりピンキリで、4~7%ほどの利回りは期待してよいでしょう。

またもう一つ、株式投資のメリットとして「株主優待」も貰える銘柄もあります。

洗剤や調味料セットといった生活用品や映画のチケット、外食チェーンの割引券など様々ですが、玩具メーカーの株主優待ではミニカーやオリジナルのリカちゃん人形といったものもあることから、資産運用ではなく趣味として株を購入される方もいらっしゃいます。

手数料は高くありませんので、専業トレーダーを目指すのでなければ、無理のない資金で長期運用をすれば安定した運用も可能になります。

| 【いくらから始められる?】通常は数万円~数十万円という金額が一般的。数千円で購入できる低位株や、有名銘柄を1万円から購入できるミニ株もあります。

【利回りなどのリターンは?】株価1000円、利回り5%の会社の株を100株購入(10万円)した場合、1年で5000円。 【メリット】株主優待を受けられる・不動産投資にくらべて流動性が高い 【デメリット】企業の業績や不祥事により株価が下がる 【リスクレベル(3段階)】★★★ 【注意ポイント】株式投資は売買をする都度「売買手数料」が発生します。証券会社により手数料は違いますが、1回の取引で数十円~数百円かかりますので中長期的な運用を基本とした方が良いでしょう。 |

1-10:FX

ハイリスクの投資商品の代表とも言えるのが「FX(外国為替証拠金取引)」です。

FXは元本に何倍ものレバレッジを掛けて投資する商品で、例えば1万円を10万円(レバレッジ10倍)にして外貨を購入できるというもの。

外貨預金の場合は1ドル=100円なら1万円で100ドル購入できますが、FXの場合は同レートの時に1000ドル購入できる計算になります。

その代わり、FX取引は非常にリスクが高いもの。

上記の例で言うと、外貨預金の場合は1ドル=99円になったら100円のマイナス、FXの場合は1000円のマイナスですので、ハイリスクハイリターンであることを肝に銘じる必要があります。

それでも興味があるという方は、最初のうちは数百円からでも取引ができる証券会社もありますので、低額資金から始めることをお勧めします。

| 【いくらから始められる?】一般的には数万円から。取引会社により数百円からも可能。

【利回りなどのリターンは?】タイミングさえ合えば、一回の取引で数千円~数万円の利益を出すことが可能です。外国との金利差による「スワップポイント」という利回りに直すと数十%以上にもなるものもありますが、為替レートの変動によりあっさり相殺されてしまうことも珍しくありません。 【メリット】少ない資金で大きな利益を得られる可能性がある 【デメリット】短時間で大きな損失を被る可能性がある 【リスクレベル(3段階)】★★★ 【注意ポイント】一定の証拠金維持率を下回ると強制的に決済されるため、意図せず損失が確定してしまうことがあるため、レバレッジを低くするか、購入額を抑えるなどの工夫が必要です。レバレッジが高いほど中長期的な資産運用には向きません。 |

1-11:仮想通貨

昨年から一気に人気を集めたのが「仮想通貨」です。

元は投資のためのものではなく、通貨の概念を変えるブロックチェーンという技術が注目されたのがきっかけで世に広まりました。

しかし、今では投資熱が高まったことにより、最も危険な投資とも言われています。

ビットコインは昨年6月に1BTC=20万円だったものが12月には200万円を突破。

その後は下落を続けて、今では1BTC=60万円付近を推移しており、この乱高下により数千万円の損失を被った人もいます。

現在では「金儲けではなく、技術への投資」という向きの投資家も多くなり、以前ほどの投資熱はなくなった市場と言えます。

| 【いくらから始められる?】1円~

【利回りなどのリターンは?】通貨の種類によりますが、利息などほぼ付与されません。よって、購入して値上がりを待つのみとなりますが、過去には数百倍以上の値上がりを記録する通貨も多くありましたので、安いうちに購入して中長期で寝かせておくという方法が良いかもしれません。 【メリット】ブロックチェーン技術により、安全性が保たれている 【デメリット】ネット上での取引になるので、ハッキングのリスクがある 【リスクレベル(3段階)】★★★ 【注意ポイント】仮想通貨は今や1000種類を超えると言われていますが、「詐欺コイン」と言われる実体の良く分からないものもありますので、情報をしっかり調べて信用できるかどうか見極めが必要です。元本割れどころか、投資資金が戻ってこないという可能性もありますので十分注意しましょう。 |

1-12:J-REIT

「J-REIT」は不動産投資であり、投資信託の一種とも言えます。

上記の投資信託では主に株や債券、外貨で運用すると申しましたが、J-REITは「不動産」が投資先であること以外、一般の投資信託と仕組みはほぼ同じです。

J-REITの最低投資額は1口10~20万円のものが多く、投資信託と比べて割高。

それでも、不動産という確実性の高いものに少額から投資できるという点が魅力ながら、現金化しやすいという点も相まって高い人気があります。

| 【いくらから始められる?】10万円以下から可能。

【利回りなどのリターンは?】3~5%ほどの利回りに期待できます。 【メリット】比較的安定した収益が見込める 【デメリット】企業の業績や不祥事により株価が下がる 【リスクレベル(3段階)】★★★ 【注意ポイント】不動産市場の影響を強く受ける為、賃料が下がれば分配金が低下、不動産の価値が下がれば投資口の価値も下がります。また、不動産を証券化したものですので、価格変動による元本割れリスクもあります。 |

2.自分に合った資産運用を見つけよう

ここまで資産運用として選択肢となる投資商品の種類をご紹介させていただきました。

最初にリスクとリターンの関係を示す図もご覧いただきましたが、果たして自分にはどの資産運用があっているのかということが問題です。

そこで最後に、資産運用の方向性を決めるために、最低限必要な5つの心構えをご紹介させていただきます。

2-1:目的を明確にしよう!

資産運用をしたいと思ったのは何故かを今一度思い出してみましょう。

「老後の生活を豊かに」「大きく儲けたい」「お小遣い稼ぎに」と理由は様々かと思います。

例えば、老後の備えを目的にするのであれば、長期運用が適した保険やiDeCoなどがオススメですが、「豊かな老後」を実現するにはどのくらいの資金が必要かを試算してみましょう。

一般的にゆとりある老後を過ごすためには、月額30万円以上の収入が必要と言われています。

老後に必要な生活費については、下記の記事も参考にしてみてください

それに対して、厚生労働省が公表している「厚生年金保険・国民年金事業の概況」によると、年金受給額の平均は15万円弱。

豊かな老後を送るには月額15万円ほど足りません。

日本人の平均寿命を85歳とするなら65歳の年金受給からの20年間で足りない額は3600万円にもなります。

豊かな老後を実現するには、65歳までに少なくとも年金を漏らさず収めた上で、別途3600万円を貯めておく必要があります。

老後に必要になってくる資金は、それぞれのライフスタイルによって異なってきます。

2-2:資産運用にかけられる時間を考えよう!

資産運用の目的が明確になったら、今度はその達成のために使える時間を考えましょう。

定期預金や保険などの長期スパンで運用するものなら、ある程度は放置していても問題ありません。

定期的に運用結果を確認して商品を乗り換えといった工夫が必要になることもありますが、少なくとも株やFXのように短期的な価格変動を気にする必要はありませんので、時間が自由に使えます。

しかし、価格変動が激しい商品は、日々刻々と価格をチェックしなければならず、損失が出るような場合は早めに損切りする必要があります。

ハイリスクの商品ほどこまめな動向チェックが必要だがリターンも大きい。

ローリスクの商品ほど落ち着いて運用できるがリターンは少ない。

こんな風に切り分けて自分の時間が許す範囲で運用できる商品を探しましょう。

2-3:運用できる額を検討しよう!

資産運用は最終目標さえ達成できれば良いのですから、無理せずに余剰資金で運用することが重要です。

一般的には、若いうちは積極的にリスクを取って、歳を重ねるにつれてリスクを抑えるべきと言われます。

資産運用について詳しくなければ、毎月の給料から出ていく生活費と、手元に残るお金を把握し、貯金に回す額、運用に回す額の割合を決めると良いでしょう。

少なくとも、先ほども申し上げた「最終目標を達成するために毎月どのくらい運用に回すべきか」はしっかり検討し、足りない分は副業や節約などで捻出するという気構えも必要です。

2-4:知識レベルや興味に合った商品を選ぼう!

資産運用や投資の世界でよく「知らないものに手を出すな」と言われます。

例えば仮想通貨は「億り人」が多く登場したことから「儲かる」と思い込んで多額の投資を行った結果、数千万円の損失を出した方が続出しました。

それに対し、長期目線で仮想通貨を保有する「ホルダー」と呼ばれる人々は、今なお仮想通貨に投資を続けています。

それらに対し株式投資においては、お金という利益ではなく株主優待が好きだからという理由で投資をされている方もいらっしゃいます。

利益が出れば嬉しいというのは誰しも同じですが、お金以外の部分での楽しさを見出せるかどうかも資産運用を続けていくためのコツと言えるでしょう。

2-5:無理のない運用スタイルを決めよう

リスクが伴うという共通点があるために「資産運用」と「投資」を一緒くたにして考えられる方が多いのですが、資産運用は「将来必要な資産を作る」が目標なのに対し、投資は「今ある資産を利用してリスクを許容して増やす」という違いがあります。

もっと簡単に言うなら「中長期で運用するのが資産運用」、「短期で利益を得るのが投資」と言い換えても差し支えないでしょう。

その点を踏まえて、もう一度上記までの「時間」「運用額」「知識」などを総合して考えてみましょう。

チャートを見ている時間もほとんどない多忙の方がFXを行うべきではありません。

近日中にお金を使う予定があるのに、定期預金や外貨預金を行うべきではありません。

時間、資金、知識レベル、そしてリスクの許容度や将来の目標までを総合的に考え、余裕を保持できる範囲で運用していくことが資産運用における最低限必要な心構えとなります。

まとめ

ここまで、資産運用として検討すべき12種類をご紹介させていただきました。

今一度、資産運用のポイントをまとめておきましょう。

| ・資産運用の目的を明確にする

・目先の利益で一喜一憂しない ・年齢や使える時間などを総合的に考えて資産運用の種類を決める ・運用する額は無理のない範囲で行う ・自分の趣味に合った商品を選んでも良い |

これらに合わせてもう一つ大事なのは「決して焦らないこと」です。

誰しも投資商品にお金を投じるとなると、毎日の値動きや利益、逆に損失が出ていないかが気になってくるものです。

しかし、短期的に大きく利益が出ることはそうそうありませんので、最初に決めた運用目的を忘れず、気付けば資産が増えていたという結果を意識するのが望ましい資産運用と言えます。

トラストでは、定期的にメルマガで最新の物件情報やセミナー案内、ブログの更新情報を配信しています。最新の情報は下記問い合わせホームから、簡単1分でできるメルマガ登録をどうぞ。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。