厚生労働省『平成30年国民生活基礎調査の概況』によると、世帯年収の平均はずばり551万円。

しかし、この数値は、都心部の高収入に平均値を引き上げているため、実際よりも高くなる傾向にあります。

では実際、どのくらいの年収の世帯が多いのでしょうか。

また、人生100年時代と言われている今、自分は何歳でいくらの世帯年収があり、何歳までにいくら貯蓄があればいいのでしょうか。

世代別に必要であるといわれている年収・貯蓄額について詳しく解説していきます。

目次

1.世帯年収の平均額

年収とは、税金等が差し引かれる前の「税込年収」。

世帯年収とは、「同一の生計を立てる家族の合計年収」を指します。

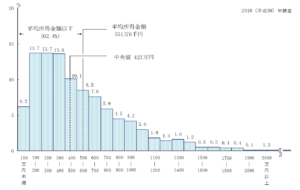

参考:厚生労働省「平成30年 国民生活基礎調査の概況」

図9 所得金額階級別世帯数の相対度数分布

平均551万円

全体で見ると平均といっても全世帯の半数以上は、世帯年収500万円以下。

数%の高収入世帯に平均値がかなり引っ張られて高くなってしまっているのがわかります。

中央値423万円

中央値とは「データを低いものから高いものまで順に並べたときの真ん中の値のこと」です。

グラフで見てもわかるように、世帯年収が高い人が平均値を押し上げてしまっているので、全体の真ん中を表す中央値の方が実際の数字に近いといえます。

423万円は単身世帯では十分な年収かもしれませんが、二人以上の世帯と考えるとあまり裕福な暮らしはできないでしょう。

平成29年の調査結果は中央値442万円。前年と比べても、20万円近く下がっています。

実際には年々生活は苦しくなり、年収格差が広がっているのが現状です。

2.【世代・家族構成別】平均世帯年収

それでは世代別に詳しくみていきましょう。

2-1:20代

20代の世帯年収は平均376万円

独身の場合

・周りに独身が多く、交際費がかかる

・家賃、食費は抑えられる

二人以上世帯の場合

・まだ共働きも多い

・第一子が生まれる

・具体的なライフプランを立てはじめる

2-2:30代

30代の世帯年収は平均574万円

独身の場合

・働き盛りで、自由に使えるお金が増え始める

・独身は減るが、後輩もできるため交際費はかかる

二人以上の世帯の場合

・子供が増え、生活費や教育費がかかる

・子供を生み、産休や仕事を辞める人も

・共働きの場合、より余裕ができる

2-3:40・50代

40代の世帯年収は平均702万円

50代の世帯年収は平均782万円

独身の場合

・ある程度貯蓄がある人も増える

・医療費や介護費がかかる

二人以上世帯の場合

・大学進学等、教育費がピーク

・子供の独立

・パート等、再び共働きになることも

・住宅ローンの返済

・医療費や介護費もかかる

2-4:60代以上

60代の世帯年収は平均534万円

70代の世帯年収は平均410万円

・年金で生活

・再雇用で働き続ける人も多い

・孫へお金がかかる

・趣味に時間やお金をかける人も

・独身も二人以上世帯も、余裕ある老後と働き続ける老後と二極化

3.生活費

次に気になるのが生活費だと思います。

それでは一ヶ月生活費がどのぐらいかかっているのか見てみましょう。

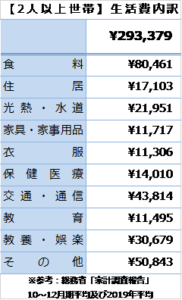

総務省『家計調査報告~2019年10~12月期~』によると、

【総世帯】 約25万円

【2人以上世帯】 約29万円

内訳はこのようになっています。

上記データには一般的な賃貸家賃が含まれていません。

この家計調査報告はあくまでも平均としてとらえてください。

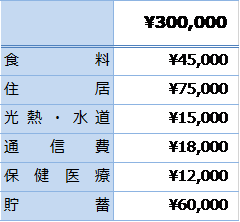

また、手取り収入に対する理想的な支出割合と言われているのが、

ファイナンシャルプランナーの横山光昭さんが考案した「家計の黄金比率」です。

【2人以上世帯の場合】

食費 15%

住居費 25%

水道光熱費 5%

通信費 6%

保険料 4%

貯蓄 20%

世帯収入が手取り30万の場合、理想はこのようになります。

まずは見直しがしやすいこの6つを比較し、無駄を削りましょう。

実際の支出額を比較してみることは、そんな家計の無駄を見つけるために有効な方法です。

4.貯蓄

最新の 「家計の金融行動に関する世論調査平成30年」[二人以上世帯調査]によると、1世帯当たりの貯蓄額は、

平均1139万円

中央値 419万円

平均値と中央値の価格差を見ても、貯蓄額の高い世帯によって平均値がかなりひきあげられています。

2019年6月、金融審議会の市場ワーキンググループが発表した報告書(以下、報告書)の中に、「老後資金が一人当たり約2,000万円不足する」という趣旨の内容が含まれていたことから、世間は大騒ぎになりました。

この結果から見てもこの老後資金を用意するのは難しく、ほとんどの世帯が準備できていないのが現状です。

では世代別では、どのぐらい貯蓄しているのかを見てみましょう。

※世代別の貯蓄額は大規模調査年のみ調査を実施しているので、平成28年を参考にしています。

4-1:20代

平均貯蓄額は約154万円

20代前半から働きはじめる人も多く、収入が少ないうちはなかなか貯蓄まで考えるのは難しい時期かもしれません。

しかし、人生で一番大きな出費が少ない年代であるため、全世代で見ても貯蓄が増えたと感じる人の割合が全世代でみても最も高い値となってもいます。

収入が少ないうちは大変かもしれませんが、収入の増加に合わせて少しずつでも貯蓄に回していく習慣をつけ、無理なくお金を貯めることが大切です。

4-2:30代

平均貯蓄額は約403万円

30代は、20代から比べて大きく増加しています。

しかし、結婚、出産、住宅ローンを組むなど、ライフイベントが集中する時期でもあります。

収入も増える一方で、まとまったお金も必要となります。

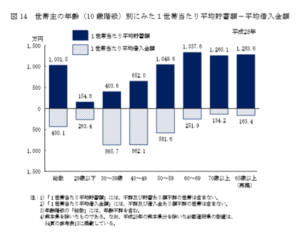

※参考:厚生労働省「国民生活基礎調査 平成28年」

このグラフをみると、30代は1世帯あたりの平均借入額が一番多いことがわかります。

そのため、資産運用を検討する人が多い世代でもあります。

4-3:40代

平均貯蓄額は約652万円

30代から40代も250万近く増加しており、20代・30代・40代とほぼ同じペースで貯蓄しているのが見えてきます。

40代は会社員の場合、仕事の責任とともに収入も増える時期です。

一方で、住宅ローンの返済、子どもが大きくなっていくにつれ教育費がかかってきます。

人生で最も出費のある時期と言えるかもしれません。

人生で最も出費のある時期ともいえ、お金の貯めにくい時期でもあります。

そのため年収格差だけでなく、30代から資産運用をしている人との差で将来的な焦りがでてくるでしょう。

4-4:50代

平均貯蓄額は約1049万円

40代から50代は400万円近く増加しています。

30代から40代のときに比べると、貯蓄ペースが上がっています。

50代は、人生で最後の貯めどきです。

教育費、住宅ローン、介護などライフスタイルの差で、貯蓄できる人・できない人と大きく分かれる時期でもあります。

4-5:60代以降

平均貯蓄額は約1337万円

60代は定年を迎え、退職金を受け取ると、一時的に貯蓄額が大きく増えるかもしれません。

しかし、収入源が年金だけになるなど、収入が大きく減少する時期でもあります。

年金受給年齢も上がり、年金がもらえるまで定年後無収入になる人も多いでしょう。

現在は、本人が希望すれば定年後も引き続き働ける「継続雇用制度」や65歳定年制、定年後再就職など60代でも働ける環境が整ってきています。

働き続ける人・働かない人には60代までの資産形成が大きくかかわってきます。

4.世帯年収を増やすおすすめの方法

「もう少し年収を上げたい!」

「どうしたら年収は上がるんだろう?」

そんなことを考えているひとは多いと思います。

それではどうしたら年収を増やせるのか、年代別におすすめの方法を紹介します。

4-1:【20~30代におすすめ】スキルアップ・転職

20代・30代の場合、積極的に自己投資をし、昇進をすることが一番早い方法です。

今の時代、定期的な昇給では大きな年収アップは望めません。

昇進し役職がつくと、役職手当が付与され、年収も上がります。

・仕事で成果を上げる。

・周囲の人間関係を築く。

この2つは最低限必要なポイントです。

成果を上げるためのスキルアップや、人間関係を築くための交際費など自己投資を惜しまないことが年収アップにつながります。

また、今の職場環境に不満がある場合は、転職もおすすめです。

20代・30代の場合、未経験でも異業種・異業界への転職が可能です。

英会話や資格試験などスキルアップのために投資し、より高く報酬をもらえる会社へ転職チャレンジすることもひとつです。

同じ業種の場合、経験者は優遇されることも多いですし、マネージメント経験、人材不足の業界・業務においてスキルが高い人はさらに優遇される傾向にあります。

4-2:【世代別】資産運用

全世代共通して大切なことが、今ある貯蓄を少しずつでも運用していくということです。

「資産運用」が当たり前になってきた今、運用方法もさまざまです。

自分のライフスタイルに合わせて選び無理なく始めてみましょう。

①【20代におすすめ】株式投資

今の20代は「ミレニアル世代」といわれ、生まれて物心がつく頃には、インターネット、パソコン、携帯電話が日常生活に取り込まれている中で育ってたデジタルネイティブです。

この世代は、車やブランド品などにお金を使うことよりも、自分にとって価値あるものに使う傾向があります。

そのため、20代から株式投資を始める方も増えています。

株式投資は、値動きの幅が大きいため、大きく値上がりすることがある一方、大きく値下がりすることもあります。

大きく損をする可能性がある分、短期間で大きく資産を増やすことも可能です。

20代は、投資で積極的にリスクを取ってもリターンを狙える世代。だからこそチャレンジしてみるのもいいでしょう。

②【30~40代におすすめ】不動産投資

働き盛りの30〜40代は、一般に20代の頃よりも収入は増えますが、その一方で、結婚や出産・子育て、教育費、住宅ローンをといったライフイベントが続く世代でもあります。

大きな支出が続く分、これらのライフイベントを乗り越えながらも、将来のための資金準備も少しずつ始めていかなければなりません。

手間が少なく、少額から始められ、リスクを抑えられる不動産投資がおすすめです。

30代・40代の会社員の場合、金融機関から信用度も高く、期間も長く融資が受けられます。

融資を受け、不動産という資産を持つことができ、家賃収入でローンは返済することができる不動産投資はこの世代におすすめな投資のひとつです。

③【50代におすすめ】投資信託

50代は、老後資金を作るためのラストスパートとなる時期です。子供の教育費がなくなったり、住宅ローンの返済も終わりが見えてきたりと、積極的に貯蓄へ回す人も増えます。

50代だからこそ、資産を守りながらも計画的に運用に取り組むことで、老後生活の余裕も変わってきます。

投資信託とは、投資家から少しずつお金を集め、それをプロが運用していきます。

種類も様々で、国内外の株式や債券、不動産など多様な資産に投資することができ、分散投資も可能でリスクも抑えられます。

資産を守りながらも、堅実に増やしていきたい50代におすすめな投資のひとつです。

まとめ

自分と比べてみて、同世代の平均年収はいかがでしたか。

高かった人も、低かった人も、計画性を持たずに使ってしまっていたり、生活水準を上げたいがために贅沢ばかりをしていれば「もっとお給料があれば」「年収が足りない」という状況は変わりません。

今のお金の使い方を見直し、少しずつでも資産運用を始めることで、少しずつお金にも気持ちにもゆとりができ、きっと今以上に豊かな生活が送れるでしょう。

今回の結果をもとに、家族でお金の使い方、そして働き方について話し合ってみてはいかがでしょうか。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。