年々増し続ける平均寿命、深刻な少子高齢化に伴う年金制度の影響により、近年、将来に対する漠然とした不安を抱えている人は少なくありません。

2019年に金融庁が公表した報告書によれば、老後30年間生活するためには最低でも2,000万円の資産が必要と算出されました。

2020年には世界中で新型コロナウイルス感染症が蔓延し、世界経済が大きな打撃を受けています。

そして、経済的な危機が訪れるたびに注目されるのが「資産運用」です。

ところが、資産運用初心者の方は、

「資産運用ってそもそも何?」

「資産運用の種類や初心者におすすめの資産運用は?」

「資産運用を始めるときの費用は?いくら用意すれば良いの?」

「今から資産運用を考え出すのは遅い?早い?」

などの疑問が邪魔し、なかなか踏み切れないのではないでしょうか。

資産運用を考え出し、実際に始めだす年齢は30~40歳の方が多いと言われており、年収に比例しながら資産運用に関する意識が高まっています。

また、5,000円程度から開始できる商品もあるので、年収や目標から計算し、自分にあった運用方法を見つけることが成功のカギと言えます。

個人の経済的な話題はまだまだタブー視されることが多い日本。

友人や職場の同僚は、密かに始めているかもしれません。

この記事では、資産運用の種類や初心者の方におすすめの資産運用を詳しく紹介しています。

将来に対する漠然とした不安を解消できる内容になっていますので、ぜひ最後までお読みください。

目次

1.資産運用とは?

資産運用とは、「自分が持っている資産を将来に向かって効率よく運用すること」です。

毎月支払われる給与の内、何%かを定期預金等で貯蓄されている方も多くいます。

定期預金も資産運用ですが、「効率よくお金を運用できているか?」と問われて、超低金利のこの時代に、「はい」と答える人は少ないはず。

資産運用の目的は、あくまでも「効率よく資産を運用すること」。

それを念頭に置いて、資産運用を始めましょう。

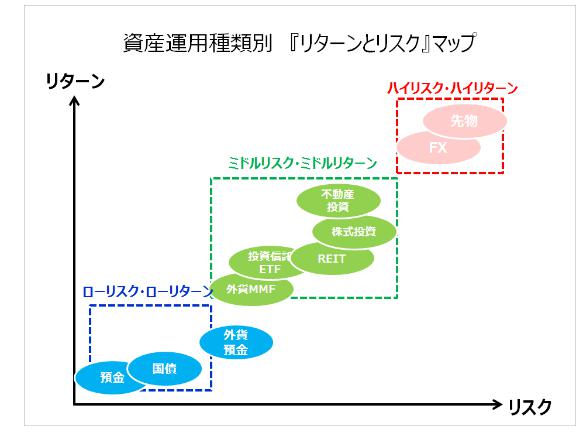

資産運用には、リスクとリターンの大原則があり、ハイリスク・ハイリターン、ミドルリスク・ミドルリターン、ローリスク・ローリターンの3つに分類されます。

それぞれのリスクに対する対価としてリターンが得られるというのが、資産運用の大原則となっています。

つまり、ハイリスクの資産運用であれば、大きなリターンが見込めます。

ハイリスク・ハイリターンの資産運用としての代表格は、「株式投資」や「外国為替」です。

大きなリターンを得られる可能性がある代わりに、大きな損失を被る可能性が非常に高い資産運用方法。

一方で、ローリスク・ローリターンの代表格と言えば、「定期預金」です。

むしろ、ノーリスクに近くリターンもささやかなもの。

もしもお金を預け入れている銀行が破綻しても、決済用預金については全額補償されています。

その中間にあたるミドルリスク・ミドルリターンの資産運用としてあげられるのが、「不動産投資」。

リスクは、始めるときにある回避策をきちんととれば、あとは比較的楽な資産運用といえます。

長期的に安定した運用で、ライフステージや社会情勢の変化にも対応しやすいのが特徴です。

近年、自分の資産について、自助努力が求められ、資産運用や第二の収入源が一般的に必要とされています。

ギャンブル性をなくした現代の資産運用は、「今」と「未来」の生活でバランスをとることが共通して重要なのです。

2.初心者におすすめの資産運用6つ

「初心者の方でも始めやすい」おすすめの資産運用について、【初期費用・リスク・期間・おすすめ度】で比較してみました。

| 資産運用方法 | 初期費用 | リスク/リターン | 期間 | おすすめ度 |

| 不動産投資 | 100万円前後~ | 中 | 長期 | ☆☆☆☆ |

| iDeCo | 5,000円程度~/月々 | 低 | 長期 | ☆☆☆ |

| つみたてNISA | 100円~/月々 | 低 | 中期~長期 | ☆☆☆☆ |

| 投資信託 | 1万円程度~ | 中 | 中期 | ☆☆☆ |

| 株式投資 | 1万円程度~ | 高 | 短期~中期 | ☆☆ |

| 債券 | 1万円程度~ | 中 | 短期~長期 | ☆☆☆ |

どのくらいの金額で、どのくらいの期間、資産を運用したいのか。

どの程度までであればリスクを許容できるのかによって、同じ初心者の方であってもおすすめの資産運用方法が異なります。

まずは、表で紹介した資産運用方法について、詳しく解説します。

2-1:不動産投資

| 初期費用 | リスク | 期間 | おすすめ度 |

| 100万円前後~ | 中 | 長期 | ☆☆☆☆ |

「不動産投資は難しそう」と思われている方も多いですが、初心者の方でも比較的簡単に始められる資産運用です。

不動産投資の1番のリスクは「空室リスク」ですよね。

もちろん契約の保証内容にもよりますが、自分が所有する不動産に入居者が入らなければ、物件が生む収益は0。

収益が0でもローン返済や不動産維持費は当然に発生します。

そのため、「不動産投資=リスク度が高い」「不動産投資=難しい」と思われがちです。

しかし実際には、「どのエリアにどんな物件の需要があるか」は明確であり、そこさえ押さえれば、不動産投資で成功するのは難しくはないのです。

また、時間的に余裕のない会社員でも始めやすく、運用もほぼ手間がかからないのが不動産投資の特徴。

大きな買い物にはなりますが、毎月入ってくる家賃でローンを返していくのが不動産投資。

一気に資金をつぎ込むわけではありません。

初期費用の相場は、物件の10%程度とされていますが、物件によってはフルローンも可能。

不動産投資のローンは、住宅ローンとは異なり、「収益性」を重要視しています。

前述しましたが、不動産投資で長期的に安定した不労収入を得るにはいくつかのポイントを押さえなければなりません。

現在は、だいたいの不動産投資会社が無料のセミナーを開催しているので、まずは話を聞いてみるのがいいでしょう。

初期費用やリスク、運用期間を総合的に見て、おすすめ度は☆4つとさせていただきました。

不動産投資へ少しでも興味を持たれた方は、セミナーへ参加してみてはいかがでしょうか。

2-2:iDeCo

| 初期費用 | リスク | 期間 | おすすめ度 |

| 5,000円程度~/月々 | 低 | 長期 | ☆☆☆ |

iDeCoは個人型確定拠出年金であり、私的年金制度です。

リスク度が低く、初心者の資産運用としてはとてもおすすめですが、原則60歳になるまでお金を受け取ることができません。

中途解約も基本的には認められていないため、流動性の低い資産運用方法です。

老後のために積み立てをしたいと考えている初心者の方には、おすすめの資産運用方法です。

iDeCoは、リスク度が低く初期費用も安いですが、流動性が低いことからおすすめ度は☆3つとさせていただきました。

2-3:つみたてNISA

| 初期費用 | リスク | 期間 | おすすめ度 |

| 100円~/月々 | 低 | 中期~長期 | ☆☆☆☆ |

今はあまり資産運用にお金を出せないけど、コツコツと積み立てをしたいという初心者の方、つみたてNISAがおすすめです!

つみたてNISAは、最少100円/月々から資産運用が可能である上に、税制面でも大きな優遇を受けられます。

また、つみたてNISAでは、1年間で40万円を最大で20年間非課税にできます。

つまり、最大で800万円まで非課税で、資産運用ができるのです。

1年間で40万円ということは、月々33,333円です。

毎月3.3万円程度貯蓄されている方、つみたてNISAに乗り換えてみても良いでしょう。

長く続けることに意味がある積立NISAですが、続けることは意外と難しいのです。

ライフスタイルの変化や、予期せぬ収入の減少によって投資の仕方も大きく変わることがあります。

豊かな生活のために始める投資で苦しくなっていては本末転倒です。

他の商品と比べると、積立NISAのリスク度は低く、中長期で運用できること、流動性が高いこと、税制面で優遇を受けられること、その代わり持続力を要することを総合的に判断して☆4つと評価しました。

初心者の方で資産運用の方法に迷われた方、何から始めれば良いかわからない方は、つみたてNISAから始めてみても良いでしょう。

2-4:投資信託

| 初期費用 | リスク | 期間 | おすすめ度 |

| 1万円程度~ | 中 | 中期 | ☆☆☆ |

投資信託はその名の通り、投資を信託する資産運用方法です。

信託会社へ資産を預け入れ、自分の代わりに運用をしてもらいます。

初期費用は1万円程度からと比較的始めやすいのが特徴。

投資信託の種類はさまざまで、リスク度の高いものからローリスク商品までさまざまです。

自分にあった商品を選択できるのは、投資信託の強みですが、種類が多い分、全くの無知で始めることは危険です。

資産運用初心者の方は、ある程度の知識を身に着けた上で、自分自身が相場に向き合うつもりで投資信託を利用してください。

投資信託は、リスク度の低いものから高いものまで用意されていること、しかし、その分知識が必要になること、期間は中期間程度が多いことを加味して☆3つと評価いたします。

2-5:株式投資

| 初期費用 | リスク | 期間 | おすすめ度 |

| 1万円程度~ | 高 | 短期~中期 | ☆☆ |

株式投資は初心者の方でもしっかりと勉強をすれば、利益を得られる可能性があります。

株式投資について勉強ができる時間がある会社員の方、ハイリターンを求める初心者の方には、おすすめの資産運用方法です。

期間は、短期間で売買を繰り返す手法や中期的に保有して売買を行う方法など、投資家それぞれの手法があります。

自分にあった手法を見つけることも上手な資産運用への近道です。

株式投資は、ハイリターンを狙えますが、ハイリスクであることも忘れてはなりません。

景気変動の影響を受けやすく、株価が暴落することは頻繁にあります。

また、インカムゲイン目当てで株を所有していても、企業の業績が悪化すれば配当金や株主優待などはなくなることも珍しくありません。

このように、リスクが高いことからおすすめ度を☆2つと評価いたしました。

2-6:債券

| 初期費用 | リスク | 期間 | おすすめ度 |

| 1万円程度~ | 中 | 短期~長期 | ☆☆☆ |

債券とは、国が発行する国債もあれば、会社が発行する社債、外国で発行する外国債などがあります。

もっともリスク度の低い債券は国債で、もっともリスク度の高い債券は、社債もしくは外国債の一部債券です。

国債では、短いもので2年程度、長期になると10年程度の資産運用商品です。

社債や外国債も同程度の期間のものが多く流通していますが、国債に比べればリスク度が高いため、リスク度は中としました。

債券の種類によっては、ハイリスク・ハイリターンのものからローリスク・ローリターンのものまであります。

また債券の特徴は、保有益(インカムゲイン)のみならず、売却益(キャピタルゲイン)も見込める点です。

株式投資に似ている部分があるでしょう。

債券での資産運用は、初心者でも始めやすいこと、ローリスクからハイリスクまで用意されていること、期間も短期から長期で選べること、流動性が高いことを加味して、おすすめ度を☆3つとさせていただきました。

3.初心者が資産運用を始める際に注意するべきこと

初心者が資産運用を始める際には必ず、以下のことを守るようにしましょう。

・具体的な目標を立てること

・資産運用のメリット・デメリットを把握する

・初心者の資産運用は少額からがおすすめ

それぞれ、詳しくお伝えしていきます。

3-1:具体的な目標を立てること

資産運用を行う目的や、明確なゴールを決めておくことはとても大切です。

とくに初心者の方が、なんの目的もなくただ漠然とした不安を解消するためだけに資産運用を始めても、長続きはしません。

もしも、やる気は十分だが長続きしないタイプなのであれば、iDeCoで強制的に資産運用を行ってください。

明確なゴールや目標を立てられるのであれば、逆算して今何をやるべきかを考えてから始める方が、断然自分に合った成功法を見いだせるでしょう。

3-2:資産運用のメリット・デメリットを把握する

初心者の方が何かしらの資産運用を始める際には必ず、行う資産運用のメリット・デメリット、注意点を把握してください。

思わぬ落とし穴に落ちてしまい、せっかくの資産を失くしてしまえば意味がありません。

例えば、不動産投資で資産運用を始めるのであれば、不動産投資のメリット・デメリットを必ず把握しましょう。

初心者の方に限らずですが、「無知」が一番恐ろしいです。

しっかりと勉強をしてから資産運用を始められることをおすすめします。

3-3:初心者の資産運用は少額からがおすすめ

初心者の方が、ひとつの投資先へ資産すべてを注ぎ込むのはおすすめできません。

資産運用の種類によって、初期費用が異なりますがまずは、10万円~100万円程度からの分散投資がおすすめです。

ライフスタイルの変化によって小回りの利く投資法を選びましょう。

2020年は思いがけない経済の変化により、この部分を痛感した人は少なくないのではないでしょうか。

まとめ

今回は、初心者におすすめの資産運用方法についてお伝えしました。

資産運用は、ローリスク・ローリターンの運用商品からハイリスク・ハイリターンの運用商品までさまざまです。

リスクヘッジを取りながら効率よく資産を運用したいのであれば、ローリスク商品からハイリスク商品までバランス良く持つことが大切です。

ぜひ、今回紹介した内容をもとに、上手な資産運用を行ってみてください。

LINEお友だち登録からでも、最新情報をお届けしています。

![]()

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。

これまでに、多くのオーナー様に好条件の物件をご紹介してきました。

ご購入したオーナー様からも、ご好評をいただいています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!

資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!

トラストメルマガでは、物件情報やセミナー情報、ブログの更新情報を配信しています!

メルマガ登録で最新情報をお見逃しなく。