住居の購入は多くの人が1度は考えたことがあるのではないでしょうか。

現在は、マンションを購入する独身女性が非常に増えてきております。

不動産・住宅サイトのSUUMOの調べによると、2014年度に住宅購入の相談をしにきた独身女性の割合は3.7%だったものが毎年増加し、2016年度は9.9%と2.6倍まで増加しています。

生きていく上でなくてはならないものですが、高額で一生ものなので簡単に決めることはなかなかできません。

購入した人の中には後悔していると感じている方もいますが、そうならないためにはどうしたらいいのでしょうか。

この記事では後悔しないためのポイントについて詳しく解説します。

誰でもかんたんに実行することができるのでぜひ、最後までご覧ください。

1 後悔した!と感じるワケ

マイホームを持つことは一つの夢を叶える瞬間です。

思い描いていた生活がそのまま、またはそれ以上のことが実現できればいいのですが、そうではなくなると途端に後悔しがちです。

また、独身女性がマンションを購入する動機はおもに不安感を解消するために購入するというアンケート結果もでています。

参考:SUUMO

不安を解消するために購入したのに、むしろ悪化している状況であれば、これもまた後悔する要因となります。

では、後悔した!と感じる理由は具体的にどのようなときに感じるのでしょうか。一つ一つみていきましょう。

1-1 転勤になってしまった

マンションを購入しても急に転勤になってしまえば、購入したマンションは人に貸すか、荷物置き場にするしかありません。

転勤がある会社では、むしろ帰属意識を図るために購入した後、あえて転勤させるという会社があります。実際にその状況をSNSで挙げ、会社のやりかたに批判が集まり炎上していますね。

“夢の私のマンション”も、転勤になって使用できないのでは後悔するのも無理はありません。

1-2 結婚することになった

私は結婚しない!と決めたところで人生、何があるか分かりません。

いい人がいればやっぱり結婚することになったなんてよくある話です。

すると、せっかく一人暮らし用のワンルームを購入したけども2人で住むには狭く、今後子供などが産まれる可能性を考えるとなると長く住むことが難しくなります。

もしかしたら、ローンだけが残るという心配も残ってしまいます。

1-3 収入が減ってしまい返済に苦労

理想のマンションを購入するためには条件を妥協できず、予算を大きく超えてしまっても、ローンの利用が可能であればついつい購入しがちです。

しかし、高額のマンションを購入したものの、転職で給与が減ってしまった。働き方改革で残業時間が減り、給料が減ってしまった等、当初の見通しどおりにならないと、一気に毎月の返済額は負担になり生活が厳しくなってしまいます。

夢に描いた生活がむしろ厳しい状況に陥ると仕事へのモチベーションも下がり、公私ともに上手くいかなくなることも考えられます。

1-4 売却時に価格が大幅に下落してしまった

新築で購入したものの引っ越しをしなければならなくなり、どうしても売却をしなくてはならないときに売却価格が購入価格よりもだいぶ下落してしまうことがあります。

それは、不動産価格は新築の場合に下落幅が大きく、築15年までは価格の下落幅がゆるやかにならないためです。

反対にローンの支払いは支払開始時に元本の支払いが少なく、金利の支払いが多いため、なかなかローンの残債は少なくなりません。

この状況で売却しようとすると、売却価格で足りないローンの残債は、貯蓄から一括返済しないといけなくなり、一気に困窮します。

お金が必要な時に実は大きく資産を減らす“負動産”と分かったときは非常にガッカリします。

1-5 管理費・修繕積立金が値上がりしてしまった

賃貸の時には支払いの必要がなかった、管理費・修繕積立金は建物の維持・修繕の為に必要なものです。

通常、新築時は低めに設定されているため大規模な修繕工事が行われる前後に値上がりすることがあります。

ちなみに大規模修繕工事は12年ごとに行われることが多いため特にこの前後は注意が必要です。

このことを理解していないと、いきなり値上がりされれば家計が圧迫されます。

総戸数が少なければ、当然負担の割合が大きく、値上がり幅も大きくなります。

正直、管理費・修繕積立金の値上げはマンションを購入したのならばほぼ100%起こり得ることです。事前にこのような状況になることは想定しておきましょう。

2 後悔しないためのポイント

それでは、後悔しないためにはどのようなことを行っていけばよいのでしょうか。

結論から申し上げますと、起こり得ることすべてを想定内の話にすることです。

急な転機があって、本人ではどうにもならないこともありますが、それでも転勤になったら・結婚したら、転職して給料が下がったら・物件価格が大きく値下がりしたら、管理費・修繕積立金が値上げしたら、ということであれば、すべての事実を事前に想定することが可能です。

そうすると、必然的に選ぶべきマンションは違ってきます。

もっというと、生き方さえも違ってくるはずです。

では、後悔しないためのポイントを3つ、紹介していきます。

2-1 しっかりとシミュレーションをする

結論から申し上げますと、しっかりとシミュレートしたライフプラン表を作成することで後悔することは大幅になくなります。

返済額を長期的にだすのはもちろんのこと、毎年かかる固定資産税や管理費・修繕積立金の値上げもしっかりと頭にいれておくことが重要です。更に、ローンの年数によっては高齢になり、退職した後でも毎月支払をしなければならないケースがあります。

年金は年収400万円を40年間ずっと払ったとしても、月額13~14万円です。

この金額ではギリギリ生活はできたとしても、ローンの返済は不可能です。

ローンの支払期間は再雇用やパート、その他個人事業等をしていかなければなりません。

はたまた、ローンが返済した後はすでに30年近く経過し、設備は老朽化し、リフォーム代も必要になってまいります。

将来的に今後かかり得る費用に対してはしっかり備えておかなければなりません。

ライフプラン表にはそのようなことをすべて織り込んでいきます。

見通しをしっかり立てることで、将来の漠然とした不安が払拭でき、問題が現実的になります。

将来の問題を解決するために今からどんなふうに対策していくべきか考えられますので、十分に対応することが可能となります。

こちらの記事ではライフプラン表を提供している他に作成方法や活用方法についても解説してますので、ぜひご覧ください。

2-2 資産価値を重視する

転勤または結婚することになったから、今までのマンションは売却もしくは賃貸にだして家賃収入を得たい!と考えるのであれば、売却しやすい、借りたい人が見つかりやすい資産価値を重視したマンション選びが必要になります。

例えば、駅から近い、都心、新耐震物件であれば需要が高く、購入希望者や入居希望者がすぐに見つかりやすくなります。

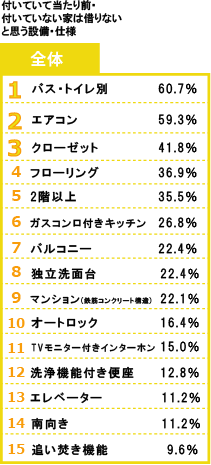

また、設備はこのような結果となっています。

スーモ調べでは、バストイレ別やエアコン・クローゼットがマストになっています。

また、ファミリーでは1階もこどもの落下の心配がないことや介護で移動がラクなこと等メリットがありますが、一人暮らしとなるとそのようなメリットは別に必要ないため2階以上というのが重要になります

他には、資産価値を維持するためにも中古を選ぶと下落のスピードが遅く、購入時と売却時の価格差は軽減ができます。特に下落のスピードが穏やかになる築15年~20年くらいのマンションは非常にねらい目です。

2-3 繰上返済をする

若い内に購入をするとその分、返済期間に余裕をもつことができる等メリットもありますが、返済期間が長い分、利息の支払いも大きくなります。

レジャーや娯楽で使いたい時もありますが、少しずつでも貯蓄をしながら、まとまったお金をローン返済にあてていくと、利息削減効果によって総支払額は大きく減少させることができます。

例えば、3年ごとに100万円ずつ繰上返済したときは次のようになります。

| ローン借入額 2,500万円 金利0.8% 35年

毎月の支払額 68,265円 3年ごとに計8回 100万円の繰上返済 |

| 回数 | 繰上返済の有無 | 返済総額 | 元金分 | 利息分 |

| 420 | なし | 28,671,167円 | 25,000,000円 | 3,671,167円 |

| 288 | あり | 27,569,446円 | 25,000,000円 | 2,569,446円 |

| 132 | 差額 | 1,101,721円 | 0円 | 1,101,721円 |

なんと支払期間が11年間短縮され、約110万円の利息削減効果がありました。

このように進めていけば、老後資金や住宅のリフォーム代も準備できるようになりますね。

繰上返済をすると、返済期間が短くなり、生活に負担をかけずに効率よく返済することができます。

特に一人暮らし用のマンションは通常、専有面積が50㎡以下のため住宅ローン控除が利用できません。1年目から繰上返済のメリットはありますので、必要な資金は預貯金・現金等で準備しておき、それ以外の余剰資金は積極的に繰上返済をしてもいくとよいでしょう。

3 増加中!投資用マンションの購入

近年、居住用ではなく投資用としてマンションを購入する独身女性の方が増えています。

投資用マンションを購入する理由も老後のためや資産を持っておきたいという不安からはじめられている方が多くいらっしゃいます。

投資用マンションを購入するとその不安を解消することが可能です。

どういうメリットがあるかご紹介します。

3-1 ライフスタイルが変化しても影響がない

不動産投資は、家賃の回収や入居募集等実際の業務を不動産管理会社に委託するため転勤や、結婚・離婚などの転機があり、自身の居住地に変更があっても、問題なく続けることができます。

例え、北海道や沖縄はたまた海外に住んでいて、物件の所在地が遠隔地であったしてもメールや電話の連絡方法で十分にコントロールすることが可能です。

そのため、どのような転機が起きたとしても影響なく続けることができます。

3-2 ミドルリスクミドルリターンで長期的に安定した収入が得られる

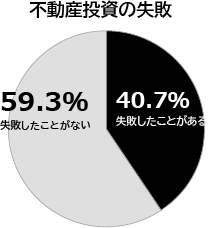

「投資」ときくと失敗やリスク等がつきものに思われますがマンション投資は株やFXと比べ、安定して収入が得られるため人気があります。

実際にアンケートでも、60%はご自身の不動産投資が成功していると思っているようです。

この数字は、一般的に株やFXで成功している人は10%と言われている中で、驚異的です。

参考:健美家

不動産投資がなぜ失敗しにくいのかは、事前に失敗やリスクを回避することがかんたんなことにあります。こんなマンションは買ってはいけないという定義が今ではきっちりと定義づけされ、失敗する可能性が軽減されています。

詳しくはこちらの記事で紹介していますので、あわせてご覧ください。

3-3 人生の選択肢として

独身の時だからこそ、お金の使い道や、老後のことをより深く考える方が多いです。

実際に女性だけの資産運用セミナーはいつも活況で人気があります。

元々、男性よりも女性のほうが真剣に考えられる方が多いというのも理由の一つです。

ちなみに独身女性が老後資金として必要なお金は2,000万円程といわれています。

老後の資金を貯金のみでまかなうのはとても困難ですし、年金の支給額も今後更に減っていくと予想されています。

そんな中、生活の安心として始める人が増えています。1戸あれば、公的年金だけでは足りない不足部分を埋められますし、2、3戸あれば、ゆとりのある生活が可能です。

それ以上所有していれば、レジャーや旅行もお金の糸目をつけずに楽しむことも可能です。

人生の可能性を広げるために始められている方は非常に増えてきています。

3-4 将来的に居住用として住むことができる

将来的に居住用として使用することも可能です。よくあるのが、子どもが大学進学した際に所有しているマンションに住まわせて、家賃代を節約することです。

また、晩年パートナーがなくなり一人暮らしを始めれば、コンパクトな生活が送れるため掃除をする部屋の数や移動の距離を少なくできて無駄のない生活ができるようになります。

更に、子どもに資産として相続させることもできますので、大切な家族を守っていくためにもぜひはじめてみましょう。

4 まとめ

いかがでしたか。将来の不安を解消するためにせっかくマンションを購入しても後悔してはもったいないです。

そのようなことにならないようまずはライフプラン表を作成することからはじめてみましょう。

将来像を描きながら、考えられる転機やトラブルもすべて織り込み済みとなれば、何も怖くなくなります。

そして、リスクヘッジをするためのマンション選びも重要です。

ライフプラン表から必要な資金が算出できれば、予算やローン借入額等も分かります。

その中で資産価値の高い立地のマンションを選んでいきましょう。

より資産を築きやすくするためにも繰上返済をすることも重要です。

ぜひ、購入する前には改めて確認してくださいね。

なお、居住用ではなく、投資用マンションを購入する際はこちらの記事を参考にしてくださいね。

投資用マンションで私的年金があれば、老後資金の問題は解消できますよ。

本記事を読んで投資・副業・不動産投資にご興味を持たれた方は、ぜひ株式会社TRUSTの【中古マンション投資セミナー】へのご参加を検討してみてください。心よりお待ちしております。

違いを徹底比較!")