昨今、公的年金制度が不安視され、「安定的な家賃収入が年金対策になる」マンション経営が注目されています。

実際に老後資金2,000万円が必要と騒がれていますが、毎月5万円不足するのを補うのに、マンション経営はとても適した資産運用法になります。

しかし、その裏にどんな失敗パターンがあるかご存知ですか?

マンション経営はこわいと、一部でささやかれているのは、失敗するケースも当然あるからです。

そこでこの記事では、実例をまじえて失敗パターンをお伝えし、成功する物件とはどういう物件なのかをご紹介します。

ポイントをしぼって失敗談をお伝えしていますので、この記事を読めば、誰でもかんたんに失敗を防ぐことができるようになります。

ぜひ最後まで読んでくださいね。

目次

1.マンション投資における失敗パターン4つと実例

今回ご紹介する失敗パターンはよくある失敗談です。

どのようなシチュエーションで、結果がどうなったか、実例と見解をご紹介します。

これからご紹介するシチュエーションで物件を検討する際は、物件が相場に比べて割安な場合、確かな根拠が必要です。

それがなければ、この実例のとおり失敗する可能性が高いです。

ポイントは4つあります。

・ファミリータイプ

・新築

・高級マンション

・サブリース

一つ一つ順番に確認していきましょう。

1-1:空室が埋まらずローン地獄

マンション投資は、空室になると1円も収益を生みだしません。

それでも、毎月の管理費・修繕積立金と、ローンの支払いは払い続けなければなりません。

空室が続くと、毎月自己資金から管理費・修繕積立金とローンを支払わなければならず、家計を圧迫します。

【実例:1】築35年、都心のファミリータイプを購入。退去後、空室が埋まらないケース。

墨田区にある、家賃15万円で入居中の、2LDKマンションを3,000万円で購入。

購入したマンションの収支状況は、下記のような状況です。

| 価格 | 3,000万円 |

| ローン条件 | 融資2,500万円 25年 金利1.9% |

| 家賃 | 150,000円 |

| 管理費・修繕積立金 | 32,850円 |

| 賃貸管理料 | 3,240円 |

| ローン支払額 | 104,750円 |

| 収支 | 9,160円 |

毎月9,160円のプラスで、年間11万円のプラス。

入居者は2回更新をし、更新料1回15万円。

計30万円の収入もあり、順調にマンション投資ができていましたが、購入して5年、ついに退去の連絡がきました。

退去時、長年入居があったため、リフォーム費用を入居者にあまり請求できず、オーナーの負担額は70万円。

部屋が広い分、壁紙やクッションフロアを張りかえるだけで高額になり、今までの家賃収入はほとんど使いきってしまいました。

退去後、すぐに入居募集を家賃15万円で開始。しかし、反応がありません。

そこで、家賃を14万5千円に。それでも反応なし。

3か月を経過した時点で、今までの家賃収入はなくなり、30万円の赤字に。ローンが厚くのしかかります。

最終的には8か月後、家賃を12万円にしたところで入居が決まりました。

この時点で、100万円の赤字。毎月2万円の赤字で、今後も厳しい状況が続きます。

では、なぜこうなってしまったのでしょうか?。

ファミリータイプだったために、賃貸でのニーズが低かったことに理由があります。

通常、ファミリーは家賃を払うより、購入してローンを支払ったほうがいいと考える人が多く、賃貸需要は低めです。

この見通しがあまく、空室期間が長期化しました。

ファミリータイプは、入居期間が長くなるメリットがありますが、一旦退去すると空室期間も長くなる傾向にあります。

そしてこの例のように、部屋数が多いことに加え、入居期間が長かった分、修繕費用を請求できずにオーナーの負担分が高額になりがちです。

よって、マンション投資にはファミリータイプより、ワンルームの方が向いてるといえるでしょう。

1-2:節税目的で新築を選んだが、赤字で苦しい

節税目的で、新築マンションを購入するというケースはよく聞きます。

ちなみに、マンション投資をすると、なぜ節税になるのかというと、不動産投資のマイナス分を給与と相殺できるからです。

そのため、マイナスになった分の所得が減り、所得税と住民税が減額されます。

詳しくはこちらの記事で解説しています。

マンション経営は「節税」が最大の魅力?知らないとまずい6つの注意点

しかし、実は節税目的で購入すると、赤字続きで大変な状況になります。

【実例:2】東京の郊外にある新築ワンルームマンションを購入したケース

購入したのは、想定利回り4.0%の東京都練馬区新築マンション。

収支状況は下記のような状況です。

| 価格 | 2,600万円 |

| ローン条件 | 融資2,500万円 35年 金利1.9% |

| 家賃 | 87,000円 |

| 管理費・修繕積立金 | 13,050円 |

| 賃貸管理料 | 3,240円 |

| ローン支払額 | 81,538円 |

| 収支 | -10,828円 |

毎月10,828円のマイナスで、年間だと約13万円のマイナス。

マイナスの分、所得税・住民税が減り、目的が達成できたと思ったのですが、実は重要なことを理解していませんでした。

それは、13万円マイナスなのに、所得税・住民税が減額されたのは5万円。

13万円-5万円=8万円

結局、8万円はお金が減っているということです。

しかも、入居者が退去し、新築から中古になると家賃が一気に下がり、マイナスは毎月2万円(年間24万円)となりました。

所得税・住民税もそれに伴い、10万円減税されているのですが、

24万円-10万円=14万円

赤字が14万円に増え、どんどんお金が減り続けていきます。

しかも、売却したくても売却ができず、どうすればよいか分からず、ただただ頭を悩ませています。

なぜ売却できないかというと、実は、同じような条件の売買物件の相場が2,100万円のところ、販売希望価格が2,400万円のため購入者が見つからないのです。

ローンの残債が2,400万円あるため、下げたくても下げられないのです。

このように新築マンションを購入すると、価格の下落により痛い目をみることがあるのです。

1-3:高額賃貸物件は修繕費も高い

設備が整っていればいるほど居住性が高まり、入居募集すればすぐに新しい入居希望者が集まり、家賃を上げることもできます。

しかし、設備が整っている分、故障時の修理代も大きくかかる可能性があります。

【実例:3】憧れのタワーマンションを購入した結果、修繕費用が多額になったケース

東京都の港区に、6,800万円の築15年の1LDKタワーマンションを購入。

家賃は25万円、想定利回り4.4%でした。

室内の設備は以下の通り

| ・3口コンロ付システムキッチン ・独立洗面台 ・外国製ドラム式洗濯機 ・シャワートイレ ・浴室暖房乾燥機 ・追い炊き機能付フルオートバス ・ビルトインエアコン ・床暖房 ・全熱交換型 ・24時間換気システム ・電気温水器 |

購入から1年後、入居者から故障の連絡がありました。

ドラム式洗濯機が故障したということで、業者に見てもらうと、新築当時のもので古く交換するしかない。

そこで、交換を依頼。金額は25万円でした。

しかし、それだけには留まらず、築15年経っていたため、そこから次々と設備が故障し、交換の依頼がありました。

| ・ビルトインエアコン 30万円 ・全熱交換型24時間換気システム 50万円 ・浴室暖房乾燥機 15万円 ・電気温水器 40万円 |

設備故障だけで100万円以上の出費。

そして、床暖房も故障しまし、金額は50万円かかりました。

しかし、フローリングをはがさなければ修理ができないため、入居者に荷物を別の場所へ一時的に預けてくれるよう依頼。

それは不可能と入居者が断り、修理はできませんでした。

結局、その故障トラブルが解消できないことで、入居者は退去。

空室中に床暖房は修理し、次の入居者は決まりましたが、修繕費だけで200万円の大赤字となりました。

設備がありすぎるのも、リスクにつながりますので、注意が必要です。

1-4:安心のためのはずのサブリース契約で、家賃を下げられ収支マイナス

サブリースとは家賃保証のことで、退去しても家賃が途切れることがなく、ローンを利用して購入する方には強い味方になります。

しかし、サブリースの手数料の額によっては、オーナーにとって大きなマイナスになります。

【実例:4】安心のサブリース契約だけど、損失が拡大したケース。

ある不動産会社で、東京都大田区にある築5年の中古マンションを購入。

その不動産会社で購入したお客様に限り、賃貸管理かサブリースを選択できるといわれ、次のようなシミュレーションを提示されました。

| 価格 | 2,100万円 | |

| 融資条件 | 融資2,050万円 35年 金利1.9% | |

| サービス内容 | 賃貸管理 | サブリース |

| 家賃 | 92,000円 | 80,000円 |

| 管理費・修繕積立金 | 15,700円 | |

| 賃貸管理料 | 3,240円 | なし |

| ローン支払額 | 66,861円 | |

| 収支 | 6,199円 | ‐2561円 |

サブリースのほうが収支は悪いが、退去時も家賃の支払いがあり、安心して取り組めるとのこと。

確かに毎月-2,561円くらいであれば、こちらのほうがいいのではないかと思い、営業マンのすすめもあって、サブリースで始めることにしました。

購入から1年、入居者が退去するといわれ、原状回復費用を支払ったが、家賃はいつも通り入金され、サブリースのありがたみを感じていました。

しかし、購入から2年。一枚の書類が届きました。

「80,000円の家賃保証額を75,000円に変更します。つきましては、こちらにご署名の上、ご返信ください。」

納得いきませんでしたが、2年ごとに家賃の見直しがあるとのことで、システムには満足していたため署名をして送りました。

これで、毎月7,561円のマイナスです。

2年後もまた減額の通知が届き、家賃保証額は70,000円に。

毎月の収支が-12,561円となったため、負担の重さを感じ始め、売却を検討しました。

査定はなんと1,700万円。

同じマンションでは1,950万円で売り出されているので、納得いきません。

実は、1,950万円のマンションは、家賃が9万円のため高い評価になっています。

一方、こちらは家賃が7万円のため、評価が下がっているようです。

そこで、解約の手続きを行うことにしましたが、オーナーからの解約条項が死亡や家賃が滞ったときに限るため解約することができません。

さらには、実際に入居している人の家賃を聞くことさえできませんでした。

結局、どうすることもできず、毎月12,561円を負担しながら、次回の通知で減額されないことをただ祈るばかりになっています。

また、サブリース契約の多くは業者にメリットがある内容になっており、通常の賃貸借契約と同様であるため、賃借権があるなど、強く業者は法律によって守られています。

オーナーの都合では、なかなか解約はできません。

サブリースはいわば、不動産会社のいいなりになるしかない契約内容であることも少なくありません。

サブリースを利用する際は、必ず契約内容を確認の上、こちらに有利になると判断できる場合のみ契約しましょう。

サブリースの危険性については、こちらの記事でご紹介しております。

サブリースとは実は業者が儲かるためだけのシステムである4つの理由

2.失敗しないために選ぶべきマンションとは

失敗する4つのパターンを紹介してきましたが、失敗しやすいマンションとはどのようなものか改めてまとめてみました。

| ファミリータイプ → 賃貸需要が低く、空室が長期化。修繕費用がかかる。

新築マンション → 物件の価格が割高なため利回りが低く、中古になると物件価格、家賃が一気に下がる。 高級マンション → 高価な設備が整い、修繕費用が高い。 |

では、失敗しないために選ぶべきマンションとは、どのようなものでしょうか?

それは、下記のようなマンションです。

| ・賃貸需要が高い立地と間取り ・中古マンション ・機能性の高いワンルームマンション |

以上の3つのポイントをすべて満たすことが重要となります。

とても重要なことですので、1つ1つ解説していきます。

2-1:立地が重要

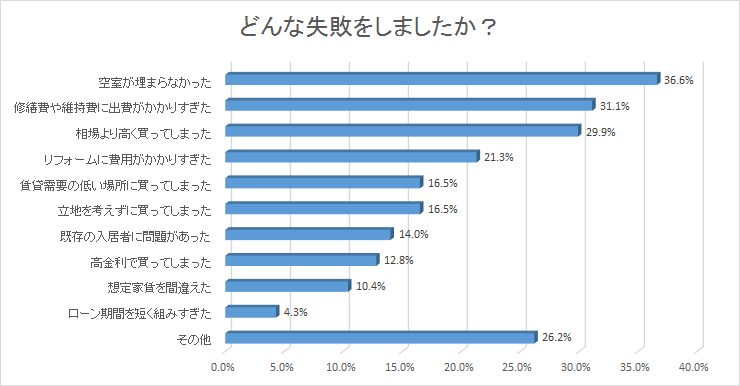

以下のように、失敗したことが「ある」とアンケートで答えた3割以上の人が、空室が埋められなかったことをあげています。

(情報元:健美家の「不動投資に関する意識調査」)

(情報元:健美家の「不動投資に関する意識調査」)

空室を埋められないことには収益がないので、空室を埋めやすい物件を選択することが最重要となります。

つまり、賃貸需要の高い立地にある物件を選択するべきという結論になります。

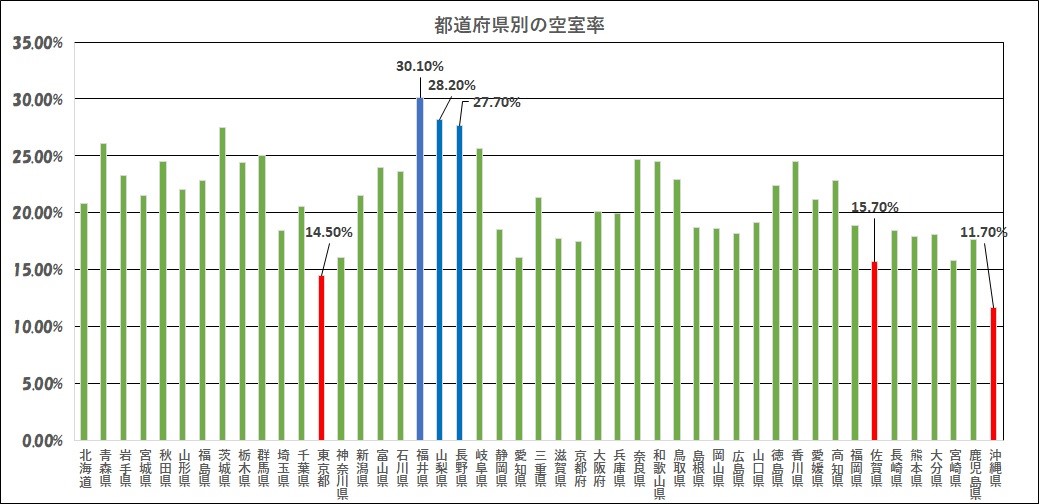

賃貸需要が高い=人口が多く、住居の供給が少ないエリアで、ずばり東京都の物件を選択するべきです。

特に東京23区の物件は立地が良く、賃貸需要が高いため、当然空室になってもすぐに埋まりやすく、しかも家賃は下落しづらいという特性があります。

実際に全国的にみても東京都はトップクラスに空室率が低いです。

東京都の空室率は14.5%(LIFULL調べ)。

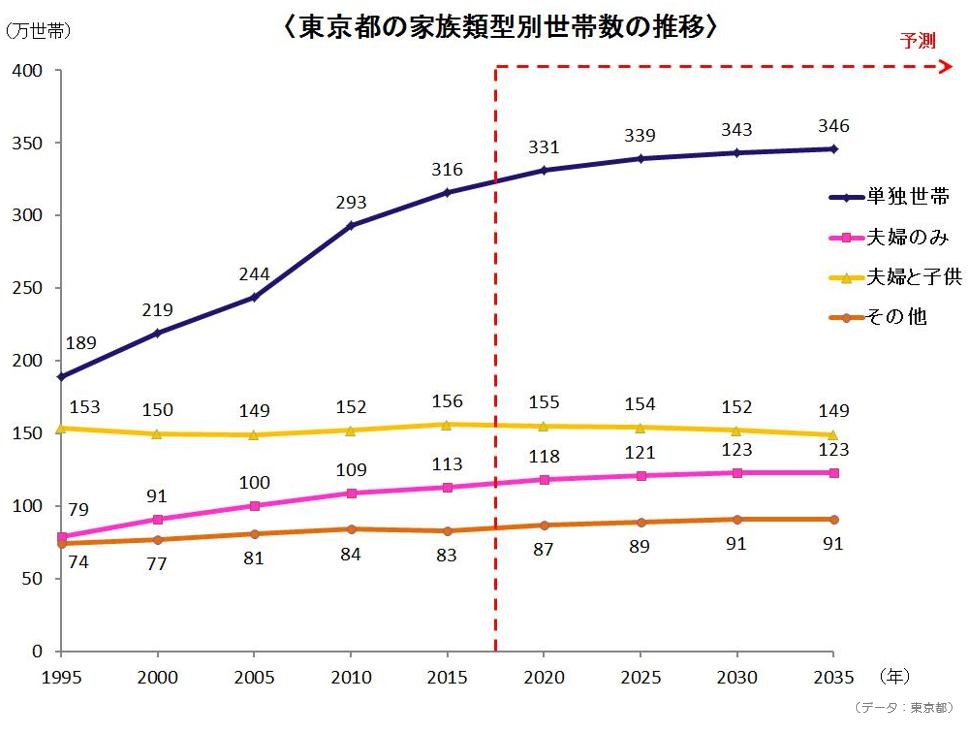

また、日本の人口が減少する中、東京都の人口は増え続けています。

(情報元:LIFULL)

(情報元:LIFULL)

さらに、東京都では以下の3つの理由から、需要が増え続けるといえるでしょう。

| ①全世帯の中でも特に「単身世帯」の増加を予測している。

②東京23区は土地が限られており、特に駅から徒歩10分圏内の土地は多くない。 ③「ワンルームマンション規制条例」により、新規でワンルームマンションを建てることが困難。 |

競合物件が増えづらい状況で、さらに単身世帯の需要がどんどん増えていくと予測されているのです。

需要と供給が安定していることで、空室リスクを抑えた不動産投資が可能になるのです。

立地がいかに重要かは、こちらの記事でも紹介しています。

立地が重要!中古マンション投資が素人でも勝負しやすいと言われる理由です。

2-2:新築よりもコスパがいい中古を選ぶ

東京都の新築マンションの利回りは平均3%~4.5%。

中古マンションの利回りは平均4%~6%です。

新築マンションは「1-2」でもお伝えした通り、利回りが低すぎて毎月の収支がマイナスになるため、マンション経営が失敗する可能性があります。

次の表をご覧ください。

これは、ある中古マンションのシミュレーションです。

東京都品川区 築13年中古マンション 利回り4.9%

| 価格 | 2,300万円 |

| 融資条件 | 融資2,250万円 35年 金利1.9% |

| 家賃 | 94,000円 |

| 管理費・修繕積立金 | 12,930円 |

| 賃貸管理料 | 3,240円 |

| ローン支払額 | 73,384円 |

| 収支 | 4,446円 |

「1-2」で紹介した練馬区の新築マンションと、品川区の中古マンションを比べてると、

立地の差から中古マンションのほうが家賃が高く、しかも価格が安い状況です。

ポイントは中古マンションだと、収支がプラスになりやすいということ。

しかも、新築マンションと比べ、築15年以内の中古マンションであれば、経年劣化こそあるものの、仕様・設備に大きな差がありません。

さらに、中古ワンルームマンションは新築から、中古に変わるときに起こる大きな価格変動、家賃下落をすでに終えているため、その後は下落しにくいといったメリットがあります。

中古マンションについては、こちらの記事も参考になります。

人口減少が進む日本。中古マンション経営の現状と時代に合った物件選び

2-3:ワンルームを選ぶのには理由がある

「2-1」でも解説した通り、賃貸需要を考えると、ファミリータイプではなく、一人暮らし用のワンルームマンションを選択すべきとお伝えしました。

さらに、ワンルームマンションには次のようなメリットがあります。

| ①:投資効率を重視し、必要最低限に抑えられている設備や間取り ②:修繕費やリフォームが安くすむ ③:ワンルームマンションは地震に強い ④:リスク分散につながる |

①:投資効率を重視し、必要最低限に抑えられている設備や間取り

ワンルームマンションは、始めから投資を目的にした物件のため、非常に投資効率を考えた造りとなっています。

例えば、居住性を高めるためにシステムキッチンやエアコン、独立洗面台、シャワートイレ、浴室換気乾燥機等の設備があります。

豪華なものではなく、標準的なグレードのものが使用され、金額を抑えております。

また、室内の面積を広くした分、必ずしも家賃に反映されるわけではありません。

一般的に、20㎡で賃料7万円の物件を、2倍の広さ40㎡にしたところで、賃料14万円となるわけではありません。

通常は面積が広くなればなるほど、坪単価は低くなる傾向にあります。

この点も投資効率を重要視しているからこそ、ワンルームがいいと言われているのです。

②:修繕費やリフォームが安くすむ

単純に中古ワンルームマンションは一つの部屋の広さが狭くなるため、修繕費やリフォームが安くすみます。

ワンルームの多くが25㎡前後ですが、ファミリータイプの多くは70㎡以上と3倍近くなります。

修繕費やリフォーム代も3倍になるとはいいませんが、少なくともファミリータイプの修繕費やリフォーム代は倍以上になるでしょう。

不動産投資はその場限りの収支だけでなく、毎月、年間、ローンを返し終えるまでという期間で考えなければなりません。

ですので、入退去の度に必要になる修繕費や、リフォーム代もしっかりと考慮しなければなりません。

高級マンションのように、修繕費が高くついたという理由から、マンション経営で失敗してしまう方もいます。

一時的な費用が収支に与える影響を下げる対策は、購入前からとるようにしましょう。

③:ワンルームマンションは地震に強い

一戸あたりの面積が広いファミリータイプよりも、ひとつひとつが小さいワンルームは地震に強い構造となっています。

ワンルームだと、マンション内にたくさんの柱を通すため、揺れに強い構造となっているのです。

ワンルームマンションは、災害の面からみてもリスクが小さいといえます。

④:リスク分散につながる

ワンルームマンションなら価格が安く、分散して所有することが可能です。

例えば、1つの物件でトラブルが起きても、他の物件からの家賃収入があるため、マイナスになる部分をカバーすることができます。

都心の中古ワンルームマンションなら、1000万円で購入できる物件は多くありますし、中には500万円を以下ものもあります。

ワンルームマンションを複数持つことは、リスク分散につながるというメリットがあるのです。

ワンルームマンションのメリットについては、こちらの記事でも詳しく解説してありますので、あわせてご確認ください。

ワンルームマンション投資は得か損か?が物件と立地で決まる7つの理由

3.良い物件を買うだけではだめ!賃貸管理で差が出る!

せっかく失敗しない物件を購入しても、うまく運用できなければ利益は生み出しません。

少しでも利益がでるために自主管理しても、会社員をしながら入居募集、クレーム処理、退去立会、リフォームの依頼などしていてはスピードが遅く、結果的に機会損失が生まれてしまいます。

本業でオーナー業をしない限りは、管理会社に委託するようにしましょう。

さらにいうと、ただ管理会社を選べばいいわけではなく、有能な管理会社でなければなりません。

そこで、なぜ有能な管理会社を選ぶ必要があるか、どのような管理会社を選べばよいかポイントをご紹介します。

3-1:信頼できる管理会社をパートナーすることが重要なわけ

信頼できる管理会社をパートナーにすることで、いくつものメリットがあります。

| ・家賃の滞納があった際に、督促状や回収の対応をすぐにしてくれる。 ・退去の連絡がきたらにすぐに賃貸の募集をしてくれる。 ・入居時のクレーム処理や対応もすぐに対応してくれたので、入居者の満足度が上がった。 |

例えば、家賃90,000円のマンションの空室を、一日でも早くを埋めてくれれば、単純計算で家賃一日分3,000円の収入を得ることができます。

入居者が更新すると、更新料が入るため、重要な収入源になります。

管理会社の対応次第で、自分の収入に直結するため、パートナー選びは非常に重要です。

3-2:管理会社を決める基準

管理会社を決める大事なポイントは5つあります。

| ①:管理手数料の安さ ②:所有物件でのエリアでの入居付け ③:豊富な管理実績 ④:独自サービスの充実ぶり ⑤:改善提案などのコンサルティングができる |

①:管理手数料の安さ

一般的には家賃の3~5%です。

安ければいいというわけではありませんが、安さに対してサービス内容がいかに豊富かポイントになります。

②:所有物件のあるエリアでの入居付け

所有物件のエリアに詳しく、高い入居率を誇っているか。

そのための工夫をしているか確認しましょう。

③:豊富な管理実績

管理戸数が200戸以上ないとノウハウが少なく、いろいろな問題に対して対処ができない可能性があります。

また、最低95%以上の入居率があるのかも一つの目安となります。

④:独自サービスの充実ぶり

独自の設備保証や空室保証等他にはないサービスがあれば、より安心ができますが、管理手数料がかかりすぎてもいけません。

不必要なものは断りましょう。

⑤:改善提案などのコンサルティングができる

マンションでは多岐に渡る問題が発生します。そんなときに適切なアドバイスと行動をとる会社でなければなりません。

管理会社を選択する際は、どのような問題が困難で、どのように解決したか質問してみましょう。

その他、賃貸管理についてこちらの記事で詳しく解説しています。ぜひご覧ください。

不動産投資の賃貸管理とは?業務内容から管理会社の選び方まで!

4.はじめてのマンション経営で失敗しないために

健美家の「不動投資に関する意識調査」にて、今までに不動産投資で失敗したことがありますか?

と質問に対し、6割の方が失敗したことがないと答えています。

さらに、なぜ失敗しないで済んだか質問したところ、

「本をたくさん読んで、知識を身につけて」52.3%、

「セミナーにたくさん参加して、知識を身につけた」28.9%

と回答しています。

知識を得るために行ったこの2つの方法のメリットをお伝えします。

4-1:本を読む

たったの数千円の投資でいつでもできる、非常にコストパフォーマンスがいいのが「読書」です。

不動産投資は投資額が非常に大きく、失敗は許されません。

必ず、不動産投資を始める前に最低5冊は読んでおきましょう。

おすすめの本についてはこちらの記事で紹介しています。

紹介する本を読むだけでも失敗する可能性は限りなく下がりますので、ぜひ参考にしてください。

不動産投資をやる前にこれだけは最低読んでおきたい本【厳選5冊!】

4-2:セミナーに参加する

セミナーは本と違い、リアルタイムの情報や手法が聞けるといったメリットがあります。

また、実際に対面して話が聞けるので、疑問をその場で解決できます。

他にも、セミナー後の懇親会に参加することで、多くの大家仲間を見つけることができるというメリットもあります。

そのコミュニティから、情報を得ることも可能です。

セミナーは基本有料ですが、無料のセミナーも多く開催されています。

最低2、3回はセミナーに参加するようしましょう。

どのようなセミナーに参加すべきかこちらの記事で紹介しています。

【足を運ぶ価値あり】初心者が行くべき不動産投資セミナーはこれだ!

5.まとめ

マンション投資で失敗と成功には、はっきりした要因があることがご理解いただけたと思います。

重要なことは空室を埋めやすい、賃貸需要の高い物件を選ぶことです。

そして、利益を生むためには、コストパフォーマンスを重視し、標準的な居住性を整えたワンルームマンションを選ぶことも必要になってきます。

また、実際の運用を委託する管理会社のサービスによって収益は大きく変わります。

仕事が早い、信頼のできる管理会社の選び方もぜひ、参考にしていただきたいと思います。

ここまで、きちんと理解すれば、非常にリスクの抑えたマンション経営ができるはずです。

ぜひ、マンション経営に向けた一歩を踏み出してみてください。

もちろん、本やセミナーでしっかりと知識を得てから始めるのはお忘れなく。

なお、こちらの記事ではマンション経営を始めるにあたって、必要な手順をお伝えしてますので参考にしてください。

忙しい人必見!効率的な不動産投資の始め方~厳選勉強本や物件選び~

トラストのご紹介

株式会社トラストでは、不動産投資を軸に10年間、オーナー様の資産運用・資産形成のお手伝いをしてきました。「不動産投資ってなに?」そんな方は、動画【1分で解説不動産投資とは?】でわかりやすく解説していますので、チェックしてみてください!

また当社では初心者向けに、もっと詳しい内容がわかる、セミナーを連日開催しています。

「効率的な資産運用の方法が知りたい!」

「老後が心配で今からできることはなに?」

「不動産投資についてもっと詳しく学びたい!」

そんな方はぜひ、セミナーに参加してみてください!参加者が資産運用に役立つ知識を提供しています。

仕事が忙しい方には、オンラインからでも参加可能な、Webセミナーがオススメ!すでに多くの人が、着実に資産を増やしはじめています。いつはじめるかで、他の人との差が開いてしまうんです。この機会に、ご自身の未来設計を真剣に考えてみてはいかがでしょう?興味がありましたら、お気軽にご参加ください。